Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

A magyarországi cégek – köztük a top 50-be tartozó legnagyobbak – számára borzalmas tavalyi év után az idén megkezdődött az érzékelhető, de egyelőre lassú kilábalás.

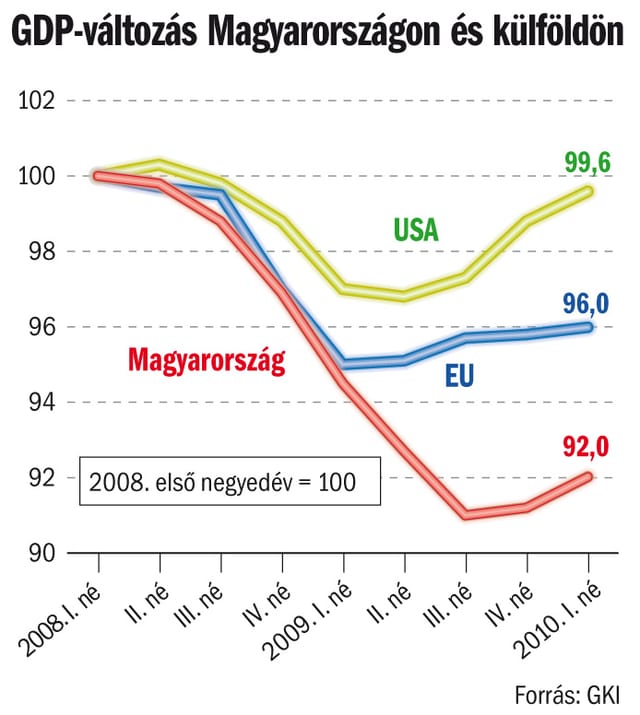

Negyedévvel később, mint az USA-ban és az EU-országok többségében, az idei első negyedévben Magyarországon is véget ért a recesszió. Érdemi növekedés azonban csak jövőre várható. A javulás egyelőre szinte kizárólag a külső kereslet élénkülésének köszönhető, azaz az ipari exportban, kisebb mértékben a nemzetközi fuvarozásban és a turisztikában. A magyar kivitel már tavaly is kevésbé esett vissza, mint az EU-átlag – és mint a régiós versenytársak többségéé, például Szlovákiáé –, az idei első hónapok adatai pedig az átlagosnál lényegesen gyorsabb emelkedést jeleznek. Az Európai Bizottság az idén Magyarországnál prognosztizálja a tagállamok között az export leggyorsabb bővülését.

Tovább csökkent viszont a belföldi kereslet és ezzel a hazai piacra termelő, itthon szolgáltató cégek termelése. Miközben az ipari kivitel az idei első öt hónapban 15 százalékkal emelkedett, a belföldi értékesítés 5,6 százalékkal csökkent. Az építőipar az első négy hónapban 12, a kiskereskedelmi forgalom pedig 4,8 százalékkal esett vissza.

A belföldi piac ilyen drasztikus szűkülése nyilvánvalóan annak is következménye, hogy a magyar gazdaságpolitika – 2006-ig folytatott költekezése miatt – a válságra nem reagálhatott a kereslet élénkítésével. Sőt rapid módon kellett csökkenteni az államháztartási kiadásokat, a GDP zuhanása ellenére lényegében szinten tartva a 2008-ra már lenyomott deficitszintet.

A válságok természetének megfelelően a szolgáltató szektor Magyarországon is enyhítette a visszaesés mértékét, stabilizáló szerepet töltött be – ennek megfelelően a kezdődő élénkülésből is kevésbé veszi ki a részét. Miközben tavaly az árutermelő ágazatok GDP-termelése 14,4 százalékkal csökkent, a szolgáltatóké csak 2,3 százalékkal. A pénzintézetek által „megtermelt” GDP tavaly és az idei első negyedévben még növekedett is, mivel gyarapodó költségeiket át tudták hárítani ügyfeleikre. Veszteségeiket, céltartalékolási kötelezettségeiket fedezni tudják a bankok, a kért fedezetek azonban a vállalati hitelezés kockázatai miatt magasak.

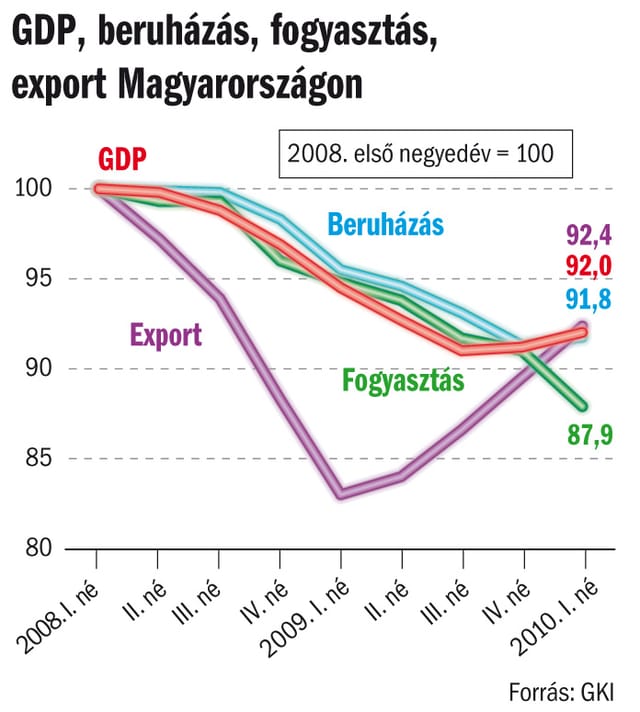

Magyarországon az utóbbi két évben a fogyasztás – a GDP-vel együtt – sokkal drasztikusabban esett vissza, mint az USA-ban vagy az EU-ban, a beruházások viszont kevésbé. Az utóbbi persze, az uniós források üdvös hatása mellett, nem független attól, hogy Magyarországon már a válság előtt is viszonylag alacsony szinten voltak a beruházások.

Bár a foglalkoztatás általában némi késéssel követi a konjunkturális folyamatokat, úgy tűnik, idén tavasszal a hazai munkanélküliség túljutott a mélypontján. Március–május átlagában 11,5 százalék volt a ráta, ami 3,7 százalékponttal magasabb a válság előttinél, de már 0,4 százalékpontos csökkenés az idei első negyedévihez képest. A tényleges munkanélküliség minden bizonnyal kisebb a statisztikákban szereplőnél, mivel a kisvállalkozások háza táján nőtt az illegális foglalkoztatás, a zsebbe adott jövedelem és a számla nélküli értékesítés. Az év végén menetrendszerűen eljövő szezonális romlást – a mezőgazdasági, az építőipari és az idegenforgalmi munkalehetőségek csökkenését – részben már ellensúlyozhatja a foglalkoztatás konjunktúrakövető, szerény emelkedése. Mindenképpen ijesztően magas viszont a 15–24 éves fiatalok 27,6 százalékos munkanélkülisége.

Az év második felében a jelek szerint folytatódnak az első félévi tendenciák. Továbbra is a külpiacokra termelő és szolgáltató ágazatok, cégek teljesítménye nő a leginkább: az iparé, a közúti fuvarozásé, a beutazó turizmusé. Az ipari bruttó termelés 6 százalék körül várható éves átlagos növekedése kizárólag az export emelkedésének lesz az eredménye. A még mindig körülbelül 3 százalékkal visszaeső építőiparon belül különösen a magasépítőkre várnak nehéz hónapok. Az üzleti szektorban, ha terveznek az idén beruházást, azzal inkább csak a hatékonyságot akarják javítani, munkaerőt megtakarítani vagy kisebb-nagyobb profilváltást végrehajtani – ilyesmihez pedig nemigen van szükség nagy építkezésekre. A mezőgazdaságban a rettenetes tavaszi időjárás nagy veszteségeket okozott a zöldség-gyümölcs szektorban, a gabona- és kukoricatermés azonban elfogadható lehet. A kiskereskedelmi forgalom mérséklődik, csak a karácsonyi szezonban várható szerény növekedés. A hírközlési cégek árbevétele várhatóan minimálisan csökken, az internetszolgáltatásból származó bevételek növekedése ugyanis nem tudja kompenzálni a hangszolgáltatásból származó bevételek apadását.

Az idén összességében 1 százalékos gazdasági növekedésre lehet számítani. Ennek forrásai a külső kereslet már említett élénkülése mellett az uniós pénzből finanszírozott beruházások lesznek, illetve a hazai gazdasági szereplők pesszimizmusának fokozatos oldódása, pénzügyi helyzetük stabilizálódása, ami a készletek részleges visszapótlására bátoríthatja őket. Gyenge marad viszont a belföldi kereslet. A beruházások csak az év vége felé kezdenek emelkedni, a fogyasztás pedig akkor is inkább csak stagnálni fog. A tervezett bankadó várhatóan drágítja, illetve korlátozza a hitelnyújtást. Mindez együtt, ráadásul az éles importverseny körülményei között, behatárolja a hazai termelők lehetőségeit.

A válság hatására folytatódik a termelő és szolgáltató kapacitások világméretű átrendeződése. Ebből Magyarország akár jól is kijöhet, mivel a régiós mezőnyben javul – igaz, egyes ázsiai országokkal szemben romlik – versenyképessége a Nyugat-Európából kiinduló outsourcing fogadásában. A tavaly év közepén végrehajtott adóátrendezés csökkentette ugyanis a magyarországi cégek bérköltségeit, de az ázsiai szinttel természetesen nem tudnak konkurálni. Ugyanakkor a kormányváltással, a szervezeti és személyi változásokkal összefüggésben az állami döntéshozatal átmenetileg minden bizonnyal lelassul. A gazdasági vészhelyzetet, sőt egyenesen államcsődöt vizionáló hivatalos kommunikáció következtében a magyar kormány és a magyar gazdaság iránti – egy év óta markánsan növekvő – bizalmat visszavetette, amit tetézhet a bankadó. Ez még akkor is rontaná a növekedési kilátásokat, ha az önkormányzati választások után kiszámíthatóbbá és a fenntartható növekedést segítőbbé válna a gazdaságpolitika.

KARSAI GÁBOR

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?