Mennyit és meddig kell félretenni lakástakarékba, hogy lakás is legyen belőle? Itt az országos ábra

Jól jön az a megtakarítás, amihez az ügyfél lakásvásárláskor nyúlhat. Tipikusan ilyen termék a lakástakarék is. De mire elég az ott összegyűjtött pénz és mennyi hitelt kell felvenni mellé, hogy lakás is legyen belőle? Országos körkép a Bankmonitortól.

Sorra döntenek új csúcsokat a lakásárak. Egyesek már például Budapesten buborékról beszélnek, azonban ez nem tántorítja el azokat a vásárlókat, akik épp most néznek ingatlan után, akár a fővárosban, akár az ország más pontjain.

Akinek lehetősége van rá, már rendelkezik külön lakáscélra felhasználható előtakarékossági termékkel, más szóval lakástakarékkal.A befizetésekre járó 30%-os állami támogatás (maximum 72 ezer Ft/szerződés/év) elegendő indok a mellett, hogy kifejezetten ingatlancélra így tegyen félre sok ember. Az egymilliónál is több élő szerződés alapján teljesen jogos a kérdés, hogy mire elég a megtakarítás hitellel együtt, ha egy 60 négyzetméteres lakás megvásárlása a cél.

A Duna House adatbázisa alapján is látszik, hogy a megyékben mennyiért lehet venni egy átlagos használt ingatlant. A négyzetméterárak nagy szórást mutatnak az országban, míg Tolna megyében (Szekszárd megyeszékhellyel) az átlag 131 ezer forint, addig Győr-Moson-Sopron megyében (Győr megyeszékhellyel) a 300 ezret megközelíti a négyzetméterár. Ebben természetesen benne vannak a megye elhagyottabb településeinek árai is és a legdrágább lakások is.

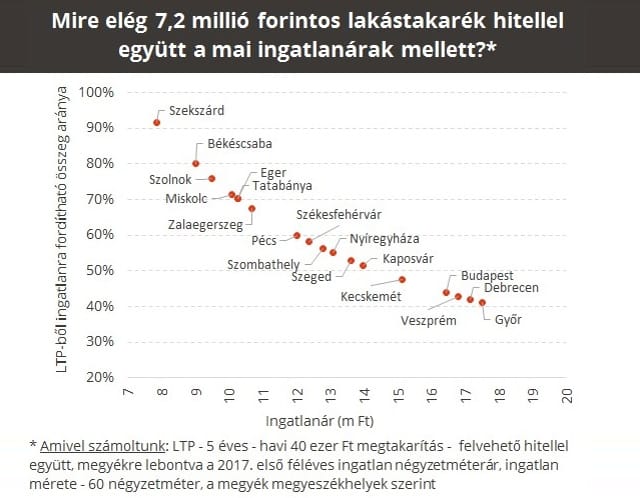

Mindezek alapján egy 60 négyzetméteres használt lakás átlagos ára valahol 8 és 18 millió forint között van az országban. Valóban olcsónak tűnhet mindez például a budapesti új lakások árához képest, de ezek átlagos árak, a nagyobb városokban ehhez képest a duplájával is szembesülhet az ember. A sorrenden azonban ez nem változtat, továbbra is találhatunk olyan megyéket, ahol a megtakarítás nagyon sokat ér.

Ehhez merhető a lakástakarékban gyűjtött összeg, valamint a hozzá opcionálisan kapcsolódó lakáshitel. A példában szereplők két lakástakarék-szerződést kötöttek (két kedvezményezettel), a havi 40 ezer forint befizetésével éves szinten 144 ezer forint állami támogatásra jogosultak. 5 évre gondolkoztak előre, így a megtakarítás (befizetés+állami támogatás+betéti kamat) 3 millió forint lesz, amihez még bő 4 millió forintos hitelt vehetnek fel. Összességében 7,2 millió forintból gazdálkodhatnak.

Mint az ábrán is látszik, ha valóban sikerül a megyékre jellemző átlagos négyzetméterár mellett lakást találni, akkor a lakástakarék nagy segítséget jelent. Szekszárd megyéje esetében öt év alatt szinte a 60 négyzetméteres lakás teljes árát össze lehet gyűjteni a lakáshitelt is beleszámítva. Az olyan megyeszékhelyekben, mint Győr, Debrecen vagy éppen Veszprém, viszont nem olyan kedvező a helyzet. Itt nagyjából az ingatlan árának 40%-a jöhet össze öt év alatt a két lakástakarékból.

Bankmonitor

Gondoljanak bele abba az esetbe, ha mégsem sikerülne ilyen átlagáron vásárolni, csak például kétszeres áron. Ekkor az ábrán látható százalékos értékeket mindössze kettővel el kell osztani. A drága lakások esetében a példa alapján nem 40-90% gyűjthető össze, hanem 20-45%. Ne feledje, hogy a lakástakarékból felhasználható szerződéses összeg kevesebb mint fele a megtakarítás, míg bő fele a hozzá kapcsolódó hitel.

Mindent egybevéve a lakástakarék a rendszeres megtakarításnak, az állami támogatásnak és a hozzá kapcsolt lakáshitelnek köszönhetően képes akár nagyobb mértékben is hozzájárulni a lakásvásárlási céljai eléréséhez. Korántsem mindegy viszont, hogy az országban hol és mennyiért sikerül megszerezni a lakást.

Kalkuláljon Ön is, döntsön jól a pénzügyi kérdésekben a HVG.hu kalkulátoraival:

HVG cikközi box

LAKÁSTAKARÉK KALKULÁTOR

Lakásvásárlást, felújítást tervez vagy meglévő lakáshitelét szeretné visszafizetni?

Hasonlítsa össze a banki ajánlatokat és kösse meg most számlanyitási díj nélkül!

A New York-i Közkönyvtár kiállítása bemutatja, hogyan vált egy nagyváros lapja nemzetközi tényezővé. A magazin egy évszázad alatt öt főszerkesztőt fogyasztott el, Adam Gopnik, a lap főmunkatársa néggyel is dolgozott.