A diákok már megtették a magukét és most azt várják, hogy mire lesz elég a felvételin elért pontszámuk. Ha ez kiderül, akkor viszont a szülők törhetik a fejüket azon, hogy hol is lakjon majd a gyermekük. érdemes sietniük, mert az elmúlt évek tapasztalatai alapján, aki nem lép időben, az lemarad a jobb albérletekről, később pedig már csak drágább, esetleg rosszabb állapotú vagy az iskolától távolabbi lakást tud bérelni.

A bérletek sokat drágultak az utóbbi időben, egy 5 éves egyetemi taníttatásnak a költségei már emiatt is jelentősen megemelkedtek. Felmerülhet alternatívaként a lakásvásárlás, ami egyben ingatlanbefektetésként is felfogható, hiszen az elmúlt években az ingatlanok is jelentősen drágultak, és ha a dinamizmus csökken is a következő években, egyelőre további áremelkedésre számíthatunk. A vásárlással ráadásul az egyetemi évekre megspórolható az albérleti díj is.

Ingatlan vásárlás, vagy albérlet?

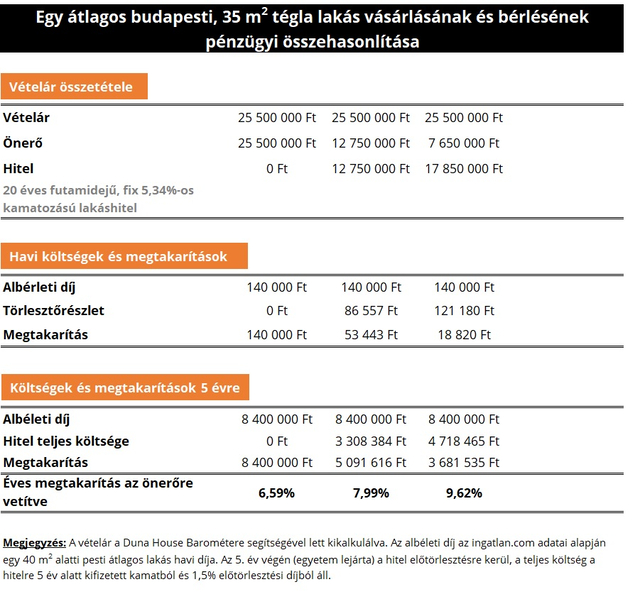

Ennek eldöntéséhez egy vidéki családot lehetőségeit vettük alapul, ahol a gyermek Budapestre megy tanulni. Ha nem szeretnének lakótársakat a gyerek mellé, akkor egy 35 négyzetméteres budapesti garzonlakást érdemes keresni. Egy 40 négyzetméter alatti átlagos pesti téglaépítésű lakás albérleti díja jelenleg havi 140 ezer forint. Egy hasonló, átlagosnak számító lakás vételára pedig 22-27 millió forint között lehet a Duna House Barométer adatai alapján. Az előbbiek alapján mi egy 25,5 millió forint értékű lakás vásárlásának és bérlésének pénzügyi hatásait hasonlítjuk össze.

Sajnos nem mindenki tud lakást vásárolni, akinek pedig anyagi körülményei ezt lehetővé teszik, azok is gyakran hitel felvételére szorulnak a vételár kifizetéséhez. Három példán keresztül mutatjuk be a vásárlás anyagi hatásait:

- A teljes vételárat saját megtakarításaiból biztosítja a család.

- A vételár felét saját megtakarításból, míg másik felét lakáshitelből finanszírozná a család. (Jelenleg ez az átlagos hitelfedezeti arány Magyarországon.)

- A vételár 30 százaléka áll rendelkezésre saját megtakarításból, míg a fennmaradó 70 százalékot hitelből finanszírozná meg a család. (Jelenleg minimálisan 30 százalék önerőt várnak el a bankok egy budapesti ingatlan esetében.)

Bankmonitor

Minden esetben kevesebb lenne a szükséges hitel havi törlesztőrészlete, mint az albérleti díj, azaz kedvezőbb a vásárlás, mint a bérlés. Ha az egyetemi éveket követően, 5 év után az ingatlant értékesítik és a kapcsolódó hitelt előtörlesztik, akkor az 5 év alatt összesen több millió forinttal - még 17,85 millió forint hitelfelvétel esetén is több mint 3 millió forint a megtakarítás összege - kedvezőbb helyzetbe kerülhet a család, mint az albérleti díj fizetése mellett.

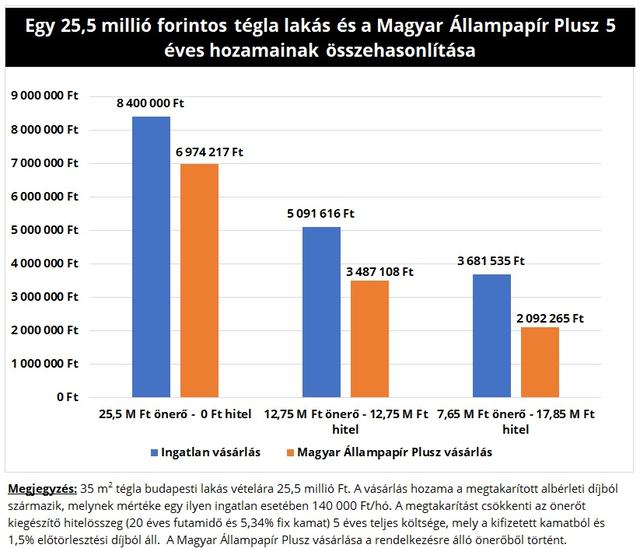

Az önerő befektetése vagy az ingatlanvásárlás kedvezőbb?

Ha a család az albérlet mellett döntene, akkor a meglévő megtakarítás befektethető. Ha az ingatlanvásárláson elért megtakarítást meghaladja a befektetés hozama, akkor érdemes lehet inkább albérletet keresni. Ha alacsony kockázatú, 5 éves futamidejű megtakarításban gondolkodunk, akkor jó választás lehet az új Magyar Állampapír Plusz vásárlása. A kötvény fix, a futamidő alatt emelkedő kamatozású, az elérhető évesített hozam 4,95 százalék.

Az állampapír vásárlás hozamát minden esetben körülbelül 1,5 millió forinttal meghaladja az ingatlanvásárlásból származó megtakarítás. Ez alapján a vásárlás lehet még mindig a megfelelő választás.

Bankmonitor

Emelkedhetnek vagy akár csökkenhetnek is a lakásárak

A lakásárak változása a fenti kalkulációt természetesen jelentősen befolyásolhatja. Ez különösen fontos kérdés annak fényében, hogy az MNB szerint a budapesti ingatlanok egy része ma már túlárazott. Ha az esetleges árcsökkenés a vásárlásból származó megtakarítás mértékénél kisebb, akkor pénzügyileg még mindig jó döntés lehet a vásárlás. Ha az árcsökkenés az 5. év végére ennél nagyobb mértékű, akkor pedig még mindig dönthet úgy a család, hogy az ingatlan megtartásával és kiadásával fedezik az esetleges költségeket, ami akár plusz bevételt is jelenthet.