Az MNB kamatemelési ciklusa alapvetően változtathatja meg a bankoknál elérhető ajánlatokat. Egyelőre még csupán a júniusi 30 bázispontos emelés következett be, de a jegybank iránymutatása szerint havonta érkezik majd az újabb és újabb kamatemelés, vagyis a július 27-én tartott következő kamatmeghatározó ülésen újabb emelést jelenthetnek be.

A moratóriumos hitelek egy része mindeközben utolsó hónapjaikat élhetik az intézkedés hatálya alatt, ugyanis októbertől lehetséges, hogy már csak egy szűkebb réteg veheti majd igénybe a hiteltörlesztés felfüggesztését, a többségnek pedig ismét el kell kezdenie fizetni. A törlesztőrészlet a legtöbb esetben ugyanaz marad a moratórium után is, de a teljes visszafizetendő összeg csak akkor nem nő meg a moratóriumi időszak alatt keletkezett kamatnál nagyobb mértékben, ha a moratóriumi alatt felgyülemlett kamatokat és díjakat egyben visszafizetik az adósok. Ebben az esetben pedig a moratórium végén a hátralévő futamidő megegyezik majd a moratórium eleji hátralévő futamidővel.

A változó kamatozású hiteleknél azonban már rövid távon is okozhat fejfájást a moratóriumi időszak vége, a kamatemelés miatt emelkedő referenciakamatok (BUBOR) miatt ugyanis a moratórium lehetséges végét követően szinte azonnal, októbertől meg is nőhet a törlesztő.

Ha a hátralévő tartozás több, még a kamatemelés is jobban fáj

A változó kamatozású lakáskölcsönöket kevesebb, mint egy évig lehet csak ugyanakkora kamat mellett fizetni, utána jön a kamatforduló, és a BUBOR előző hó végén tapasztalt értékének megfelelően (egész pontosan az előző hónap utolsó munkanapja előtti második munkanap a döntő) átárazódik az új kamat szerint. A kamatköltségnek persze csak egy része változik a referenciamutató alapján, a nagyobb részét a banki működés kamatprémiuma teszi ki, amelyet a számítások során 3 százaléknak feltételeztek a Bank360 elemzői.

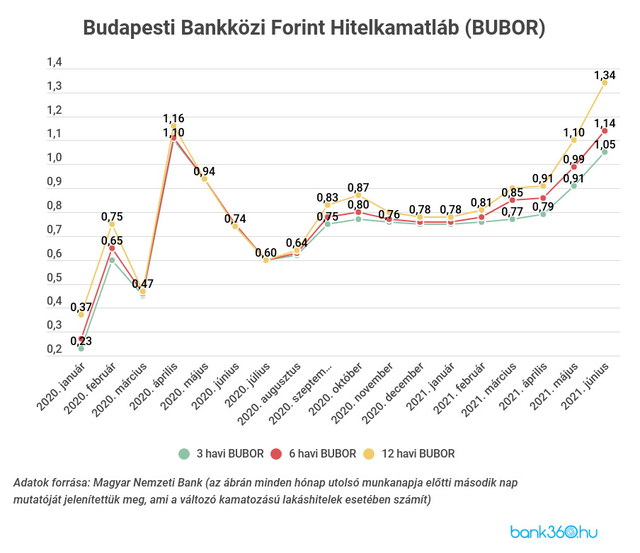

Az emelkedő BUBOR miatt már a törlesztők esetében is érezni lehet majd a kamatemelés hatását a változó kamatozású hitelek esetében. Egy hathónapos BUBOR-hoz kötött lakáshitelt már 4,14 százalékos kamatok mellett kell majd fizetni, ha most júliusban volt a kamatforduló, pedig a moratóriumba lépéskor még csupán 3,21 százalék volt a kamata ugyanennek a hitelnek. A kamatok növekedését pedig követik a törlesztőrészletek is. Egy a moratórium elején, 2020. februárjában fennálló 5 milliós tartozás törlesztőrészlete 66 500 forint volt (7 éves hátralévő futamidő esetén), októbertől viszont már 68 600 forintot kell fizetni, vagyis 2100 forinttal növekedett a törlesztőrészlet.

Egy nagyobb fennálló tartozás esetén pedig még jobban emelkedhet a havi hitelköltség. Ha a moratórium elején nem 5 milliós, hanem 10 millió forintos lakáshiteltartozás került be a moratóriumba (amit a program nélkül még 12 évig kellett volna fizetni), akkor a moratórium elején még 85 ezer forintos törlesztőrészlet már 89 200 forintra nő. Vagyis több, mint 4 ezer forinttal drágul havonta a hiteltörlesztés ebben az esetben. Bár ennél a lakáshitlenél a 12 hónapos BUBOR-ral számoltunk, ami valamivel kevésbé emelkedett (4,34 százalékra a tavaly év eleji 3,48 százalékról), ez a magasabb adósság miatt egyáltalán nem segített.

A kamatköltségek ismét növekednek

A referenciakamatokat követő átárazódás az elmúlt években többnyire kedvező híreket jelentett, most azonban fordult a kocka. Az utóbbi két hónapban már 30-50 bázisponttal emelkedett a bankközi piac költségeit jellemző mutató a változó kamatozású hiteleket befolyásoló hosszabb, 3-12 hónapos BUBOR jegyzések esetében.

A moratórium kezdetétől azonban még magasabb, 50-80 bázispontos emelkedés történt. A változó kamatozású moratóriumos hitelek esetében pontosan ez az emelkedés számít, ugyanis a moratórium során bekövetkező kamatfordulókról közvetlen tapasztalatuk nem lehetett az adósoknak, azt csak a moratórium során gyűlő (nem kamatozó) kamatköltséget növelte. A referenciakamat pedig a kamatemelési ciklussal összhangban tovább emelkedhet.