Kihívások és lehetőségek – mire számítanak az európai vállalkozások?

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

A légitársaságok évek óta növekvő nyomás alatt működnek, s ez az...

A légitársaságok évek óta növekvő nyomás alatt működnek, s ez az Equilor Befektetési Zrt. legfrissebb elemzése szerint egyre több társaságot sodorhat a csőd, felszámolás felé. A gazdasági válságnak azonban ebben az iparágban is lesznek nyertesei, amelyek elsősorban a fapados modellt követő cégek közül kerülnek majd ki. A légitársaságok költségeik leszorítása mellett, egyre több „innovatív” megoldást választhatnak bevételeik növelése érdekében, így hamarosan akár a WC használatért is fizetni kell majd a repülőgépeken.

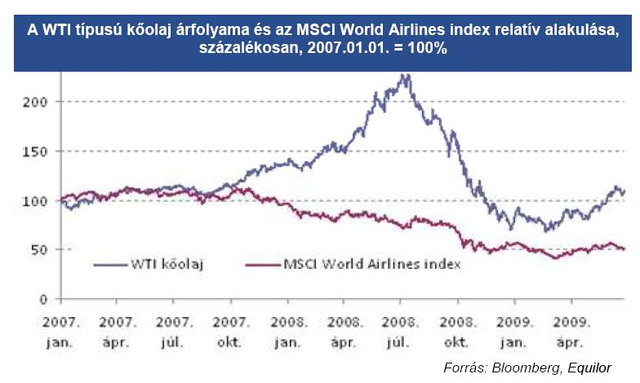

Tavaly kezdték az ereszkedést

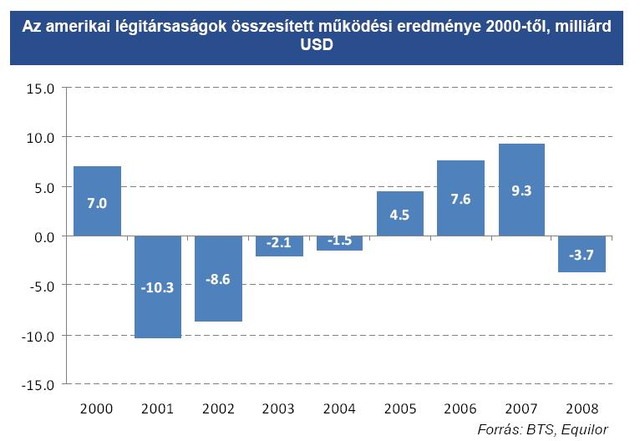

Az Equilor Befektetési Zrt. legfrissebb elemzésből kiderül, hogy a légi szektor bevételének majdnem teljes egészét adó utasforgalom 2008 előtt jól láthatóan meredeken ívelt fölfelé azt követően, hogy a 2000-es évek elején ebben a szektorban komolyan éreztették hatásukat a 2001. szeptember 11-i terrortámadások. A növekedés üteme a mostani válság előtti utolsó két évben, 2006-ban és 2007-ben 0,9, illetve 3,3 százalékos volt. Az előző évtől kezdődően azonban megkezdődött az utasforgalom csökkenése, bár 2008 közepén természetesen, a nyári szezonalitás miatt még növekedni tudott a havi szintű utasforgalom, azonban éves szinten már 3,4 százalékos volt a visszaesés.

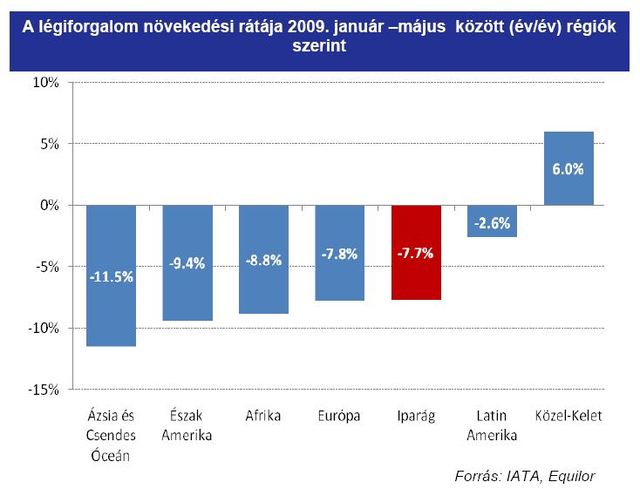

A Nemzetközi Légiforgalmi Szövetség (IATA) azt prognosztizálja, hogy idén az utasszállításban 8 százalékos, míg a teherforgalomban 17 százalékos hanyatlás lesz. Az IATA lassú és elhúzódó kilábalásra számít a szektor szereplői körében. A várakozások szerint különösen a kisméretű és az amerikai, hagyományos légitársaságok esetében merülhet fel a fizetésképtelenség kockázata, amelyek amellett, hogy veszteséges évet zártak 2008-ban, jelentős adósságállományt is cipelnek.

Lassan csak a biztonságon spórolhatnak

A légi szektorban a piac zsugorodása miatt már a tavalyi év is a költségek lefaragásával telt el, amit akkor a kőolaj 2008 közepéig tapasztalható felfutása váltott ki. A költségek visszafogását a légitársaságok elsősorban a kapacitások csökkentésével próbálják elérni, így veszteséges járatokat szüntetnek meg, illetve gépeket tartanak a földön. A kapacitások kihasználtsága 2009 februárjában négy éves mélypontra került, azóta kismértékű javulás figyelhető meg.

Az Equilor elemzőinek várakozása szerint a legtöbb légitársaság a hagyományos költségcsökkentő intézkedéseken túl újak után nézhet a válság során. A költségcsökkentések területén jórészt már csak olyan eddig tabunak számító területek maradtak érintetlenül, mint a biztonsággal kapcsolatos kiadások, az ügyfélszolgálati terület, a márkavédelem, illetve a fenntartható működéshez szükséges minimális hálózat fenntartása. A kiadáscsökkentés másik lehetséges formája a légitársaságok közötti fúziók, felvásárlások általi szinergia hatások kihasználása, amelyek inkább az előre menekülés látszatát képeznék a mostani környezetben.

A bevételnövelés új formája: „a la carte” árazás

Felismervén, hogy a költségcsökkentéseknek is van egy ésszerű határa, a légitársaságok nagyrészt kényszerből a bevétel oldalon néztek szét az utóbbi években, annak érdekében, hogy növeljék a bevételeiket a folyamatosan csökkenő utasforgalom ellenére. Ez vezetett el a főként amerikai légitársaságok által ”a la carte” árazásként emlegetett technika bevezetéséhez.

Az ötlet hátterében az a felismerés áll, hogy a jegyárak már nem emelhetőek érdemben anélkül, hogy az utazóközönség ne pártolna el a légi közlekedéstől, annak ellenére, hogy nyilvánvalóan bizonyos távolságokon túl nincs alternatívája. A jegyárak szinten tartása mellett tehát a cégek különböző díjakat és költségtételeket vezettek be, amelyek közül az utasok – a légitársaságok álláspontja szerint – kiválaszthatják azokat a szolgáltatásokat, amelyekre igényt tartanak.

Egy amerikai napilap összeállításából az derül ki, hogy a 14 legnagyobb amerikai légitársaság 28 különböző díjat számít fel a szolgáltatások után. A Las Vegas-i székhelyű Allegiant Air, illetve az ír székhelyű Ryanair például már megerősítette, hogy a mellékhelyiség igénybevételéért is külön díjat fog felszámolni repülőin, a JetBlue és a US Airways járatain pedig a takaró és párna biztosítása is díjköteles.

Menedzserek fapadoson

A gazdasági krízis nyomán a fogyasztói preferenciák nemcsak a hagyományos fogyasztói termékek szegmensében alakultak át, de a szolgáltatások, köztük a légiközlekedés területén is új trendek jelentek meg. Az utasforgalomból származó bevételek a prémium, azaz üzleti szegmensben 30 százalékkal estek, ami különösen nagy érvágás a tradicionális légitársaságok számára, amelyek jellemzően e szegmensből és nem a turistaosztályra eladott jegyekből realizálják a bevétel, illetve profit nagy részét.

A drasztikus csökkenés oka, hogy a diszkont légitársaságok a korábbiakkal ellentétben már alternatívaként merülnek fel immár az üzleti utasok esetében is, akik most már minden lehetséges módon próbálnak faragni a kiadásaikon. Ez pedig a fapados társaságok malmára hajthatja a vizet. A diszkont társaságok elsősorban csak a rövidebb távolságokon képesek konkurálni a nagyobb, általában nemzeti társaságokkal, amiből kifolyólag utóbbiak főként ezen a területen tudják a jegyek árának emelésével kompenzálni a más szegmensben kieső bevételeik egy részét.

A tradicionális és a diszkont légitársaságok által követett modell alapvetően a kiadási oldalon alkalmazott eltérő üzletpolitikán alapul, mégis bizonyos szempontok vizsgálatakor hasonlóságokat is könnyen felfedezhetünk. Összességében kijelenthető, hogy a diszkont légitársaságok, különösen az ír Ryanair által követett ún. ultra low cost modell teszi lehetővé a válság során is a legköltséghatékonyabb üzemeltetést. Miközben ugyanis a legtöbb tradicionális légitársaság kapacitáscsökkentéssel próbál reagálni a folyamatosan eső utasforgalomra, addig a „fapados” versenytársaik többsége a fent említet okokból is kifolyólag növelni tudta utasai, illetve útvonalai számát.

Mibe fektessünk?

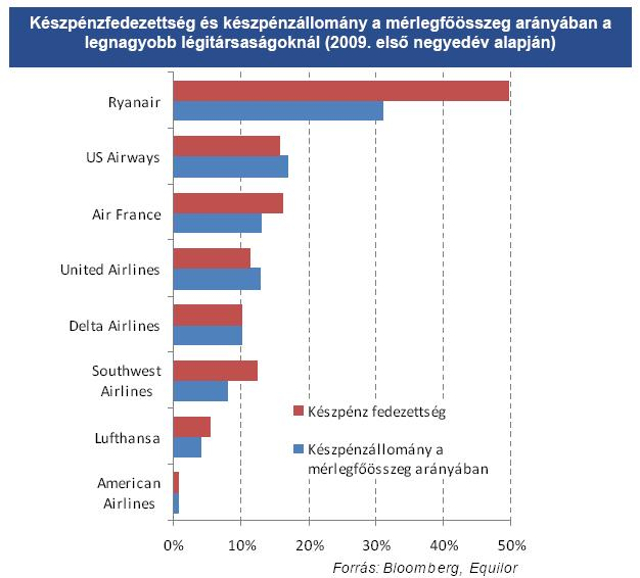

Az Equilor elemzői szerint egyre inkább úgy tűnik, hogy a fapados modellt követő cégek jöhetnek ki a gazdasági válságból a legjobban, mivel azokon a területeken, ahol képesek konkurálni a tradicionális légitársaságokkal, jelentősen javíthatnak a piaci pozícióikon a nagyobb riválisok kárára. Közülük is érdemes azokat a cégeket előnyben részesíteni, amelyek fundamentálisan erősek, kellően magas készpénzállománnyal rendelkeznek, illetve a visszaeső bevételekkel fémjelzett időszakban is megfelelően gazdálkodnak a kiadásokkal.

A szabad készpénzállomány képessé teszi az iparági szereplőket a túlélés mellett a flotta modernizálására, bővítésére, sőt akvizíciók végrehajtására is. A kiadási oldalon azok a cégek lehetnek a válság nyertesei, amelyek az ismét növekvő kőolajárak ellenére is képesek stagnáló, vagy minél kevésbé növekvő költségek mellett működni. Az iparág jövőjére komoly hatással lehet a H1N1 vírus terjedése is, melynek fokozódása az iparág szereplőinek helyzetét súlyosbítaná.

Ryanair, Európa növekedési sztorija

Az Equilor szerint a fenti kritériumoknak szinte teljes mértékben megfelel az írországi székhelyű Ryanair, mely Magyarországról is több járatot üzemeltet. Az elemzői vélemények meglehetősen optimisták a céggel kapcsolatban, amelyek összességében alulértékeltnek tartják a Ryanair részvényeit. A piaci elemzők által adott célárak alapján 3,86 eurós célár adódik egy éves távlatban, amely a jelenlegi árszinthez képest 18,7 százalékos felértékelődési potenciállal kecsegtet.

A Ryanair a nehéz gazdasági helyzet ellenére is a növekedési sztori jeleit mutatja. A 2008-as üzleti évtől kezdődően a cég árbevétele éves szinten 11,6 százalékos növekedési ütemet produkálhat, míg a profit esetében, a 2009-es év megbicsakló nyereségességét kiszűrve, 2011-től éves, átlagos 16,6 százalékos növekedés várható.

Southwest Airlines - Annak, aki szereti a kockázatot

Az IATA adatai szerint a legnagyobb utasforgalmat a 2008-as évben a Southwest Airlines bonyolította le. Járatain összesen 101,9 millió főt szállított az egyik legnagyobb lefedettséget mutató, amerikai légi szállítási piacon. A társaság a Ryanair-hez hasonlóan a ”low cost” modellt követi, ennek megfelelően versenytársaihoz képest visszafogott adósságállománnyal rendelkezik. Bár a 2009-es évet kivétel nélkül minden, a légi szállításban érdekelt cég számára romló iparági környezet és visszaeső profitabilitás jellemzi, a Southwest Airlines a várakozások szerint hamar visszatérhet a stabilan nyereséges működés útjára.

Negatív tényező, hogy a profithányad várhatóan jó ideig alacsony marad: az éves árbevételnek mindössze 1-3 százalékát fogja majd a cég profitként felmutatni. Összességében tehát az Equilor szerint a Southwest Airlines a kockázatosabb befektetések iránt érdeklődőknek ajánlható. Bár a cégnek alacsony a profithányada, amely óvatosságra int, a légitársaság piaci lehetőségeiben komoly, további növekedési potenciál rejtőzhet, ami miatt hosszútávon kifizetődő lehet a társaság részvényeit megvásárolni.

Equilor/Ecoline

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

Összefoglaló a kedvezményes konstrukciók feltételeiről: mire, milyen feltételekkel lehet igényelni ilyen forrást?

Főszabály szerint a munkabért forintban kell fizetni. Vannak azonban kivételek, amely esetekben ettől el lehet térni.

Az idénymunkásokat foglalkoztató vállalkozásoknak kihívás a szabályok szigorodása.

Időre kell a vécét sikálni, elképzelni nem tudtam, hogy van ilyen – mondta a HVG podcastjában Pukli István egykori gimnáziumigazgató, a magyar oktatás reformjáért harcoló Tanítanék mozgalom egyik arca, aki jelenleg Dániában takarítja mások otthonát.

Kigyulladt egy kioszk, a tűz átterjedt a kis boltokra, ahol egymás után robbantak fel a túlhevült gázpalackok.

Tusványoson Semjén beszélt Majkáról és arról is, mire számít, ha esetleg hatalomra kerülnek Magyar Péterék.

Az ízlés és kulturális érték másodlagos, szakmányban öntik újra betonból a várakat, rokoni beruházásoknak sokszor jár a kiemelt gazdasági jelentőség, műemlékvédelmi szempontok nélkül.