Kihívások és lehetőségek – mire számítanak az európai vállalkozások?

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

A tavaly kirobbant gazdasági válság a sörpiacot sem hagyta érintetlenül, de a...

A tavaly kirobbant gazdasági válság a sörpiacot sem hagyta érintetlenül, de a jelek szerint a stabil pénzügyi háttérrel, alacsony hitelállománnyal rendelkező sörgyártók az elmúlt hónapokban ismét a befektetők kedvenceivé váltak, ami nem ritkán 100 százalékos részvényárfolyam-emelkedéshez vezetett. Az Equilor Befektetési Zrt. legfrissebb elemzése szerint a söripari cégek szárnyalását a kijózanodás, és az elmúlt évek konszolidációjának folytatódása követheti.

A magyar sörpiac bár közvetlenül nincs megmérettetve a tőzsdéken, de anyavállalataik révén hozzájárulnak a nagy tőzsdei cégek eredményéhez. A legfrissebb adatok szerint Magyarországon kevesebb korsóba kevesebb sör kerül, mivel a statisztikák szerint nem csak az eladott sör mennyisége, hanem a fogyasztók száma is csökkent.

További felvásárlások jöhetnek

Az Equilor Befektetési Zrt. mint független befektetési szolgáltató legfrissebb elemzésében a sörgyártók piacát és az azt befolyásoló tényezőket vizsgálta meg. Az elemzésből kiderül, hogy a szektort az elmúlt években, globális léptékben egyetlen szóval lehetett megfelelően jellemezni: konszolidáció.

A piac mára meglehetősen telítetté vált, ami azt jelenti, hogy társaságtól és földrajzi elhelyezkedéstől függetlenül egy-egy újabb márka piacra dobása általában már csupán marginális hozzáadott értékkel bír az összesített árbevétel tekintetében. Az Equilor megítélése szerint a sörpiac szereplőinek egyetlen komoly lehetősége a növekedésre és a piacszerzésre, ha más hasonló profilú cégekkel fuzionálnak, vagy megvásárolják azokat.

A 2000-es évek második felében számos példa volt a sörgyártók között lezajló konszolidációra, amelyek alapjaiban rajzolták át a szektor térképét. Ezek közül a legnagyobb volumenű tranzakcióra éppen 2008-ban került sor, amikor a belgiumi székhelyű InBev 52 milliárd dollárért megvásárolta az amerikai piac egyik vezető cégét, az Anheuser-Busch-t.

A sörgyártói piacon lejátszódó konszolidációs folyamatoknak a résztvevői az Equilor elemzői szerint többszörös előnyre tehetnek szert a versenytársakkal szemben: amellett, hogy az új vállalat piaci részesedése jelentősen megugrik a fúziók, felvásárlások révén, az új, egyesült cégek jelentős megtakarításokat képesek elérni a szinergiahatásra építve.

A magyar sörpiac: zsugorodó söröskorsók

Miközben a nemzetközi sörgyártói piacon élesedik a verseny és fokozódik a konszolidációs nyomás, a magyar piacon is hasonlóan nehéz iparági környezettel kell szembenéznie a gyártóknak. Mindez, kiegészülve a fokozatosan csökkenő sörfogyasztással, komoly fejtörést okoz a hazai piacon jelen lévő szereplőknek.

A magyar sörpiac 90 százalékát három nemzetközi nagyvállalat tulajdonában lévő cég uralja: a Borsodi Sörgyár Zrt., a Dreher Sörgyárak Zrt. és a Heineken Hungária Zrt. A triumvirátus mellett érdemes megemlíteni a Pécsi Sörfőzdét, amely mára az egyetlen magyar tulajdonban maradt sörgyártó.

A hazai söripar fontosságát mutatja, hogy a 150 milliárd forintos éves árbevételével a húsipar mögött a második legfontosabb élelmiszeripari ágazat az országban. A sörgyártói piac szempontjából érdekes lehet, hogy a nemzetközileg is piacvezető Anheuser-Busch InBev egy csomagban értékesíteni kívánja a kelet-közép európai érdekeltségeit, amely magában foglalja a Borsodi Sörgyárat is.

Drágább sört vesznek a fiatalok

A GfK Hungária által nemrég közzétett kutatás szerint a hazai sörfogyasztás 2008 eleje óta csökken, és a trend nem tört meg 2009 első negyedévében sem. Az idei első négy hónapban 10 százalékos volt a megvásárolt sör mennyiségének visszaesése az előző év azonos időszakához képest, ráadásul a sörgyártók és forgalmazók szempontjából még kedvezőtlenebb, hogy a fogyasztott mennyiség mellett a vevők száma is visszaszorult, azaz kevesebb korsóba kevesebb sör került.

Érdekes ugyanakkor, hogy a visszaesés mértéke kisebb volt a szuperprémium kategóriában, mint az alacsony árkategóriájú termékek esetében. Sőt, a prémium kategóriában év/év alapon még nőtt is az értékesítés 2008-ban. Ez – a sörforgalmazók véleménye szerint – azért lehetséges, mert a fiatal, jellemzően jobban kereső felnőttek sokkal inkább ragaszkodnak a ”multi-márkákhoz”, azaz preferenciájuk a válság hatására sem változott.

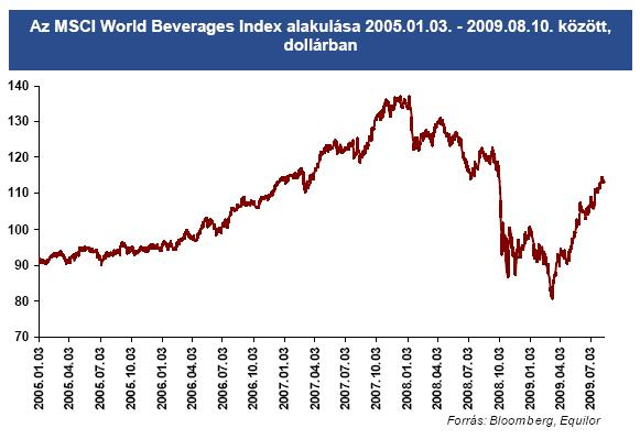

Sörcégek árazása: a válság kezdetét közelítő szinteken

A tőzsdék utóbbi hónapokban tapasztalt nagy emelkedéséből a vezető sörgyártók is jócskán kivették a részüket. Ez nem is csoda, hiszen az októberi pánik hatására ezt a szektort sem kímélték az eladók, így az alacsony árazás hatására hamar a befektetők érdeklődésének középpontjába kerültek a szektor részvényei.

Az éves mélypontokról elrugaszkodó részvények közül az AB Inbev és a Carlsberg teljesített a legjobban, ugyanis árfolyamuk 178, illetve 151 százalékkal emelkedett közel fél év alatt. Az emelkedők között visszafogottabban teljesítettek a Heineken papírjai a maguk 42 százalékos drágulásával, míg a piaci hangulat az ausztrál Foster’s Group részvényein szinte nem is éreztette hatását.

Sörrészvényeket, vagy inkább csak sört vegyünk…?

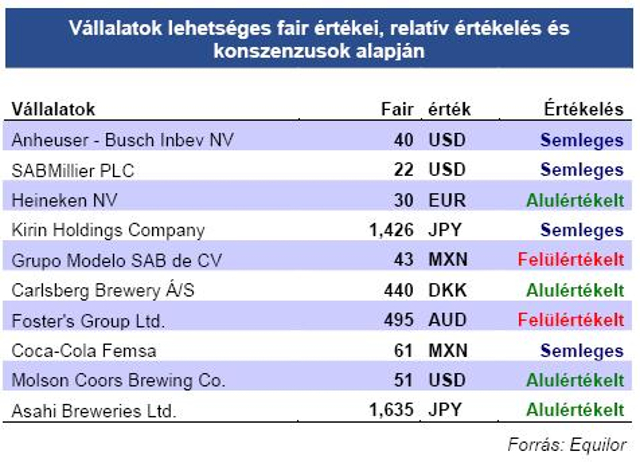

Az Equilor szakértőinek véleménye szerint az alapvető iparági tendenciákban a következő években sem következik be változás, azaz továbbra is a konszolidáció uralja majd a sörgyártói piacot. A még mindig forráshiányos időszak azonban természetesen megnehezíti a hitelből történő felvásárlások, fúziók folytatását. Az elemzők szerint két szempont alapján érdemes szétnézni a cégek között aszerint, hogy melyek árfolyamában rejlik felértékelődési potenciál.

Az egyik tényezőt a már többször hivatkozott konszolidációs hullám igazolja, azaz mely vállalatok válhatnak felvásárlási célponttá. Ezek esetében ugyanis a befektetők szinte mindig hajlandóak akár prémiumot is fizetni, ha biztossá válik a cég bekebelezése. Itt olyan társaságok jöhetnek szóba, amelyek egy jelentős potenciállal kecsegtető piacon működnek, viszonylag alacsony adóssággal és magas piaci részesedéssel. A másik szempont az adósságszint, illetve annak esetleges leépítése. Azok a cégek, amelyek a 2009-es évben sikeresen képesek eszközeladások útján finanszírozni és csökkenteni adósságállományukat, jelentős kamatterhektől tudnak megszabadulni.

Foster’s és Carlsberg

Ezen szempontok alapján potenciális felvásárlási célpontként jöhet szóba az ausztrál Foster’s Group, mivel a jelenlegi állapotok szerint nincs egyetlen nagyobb részvényese sem a társaságnak. A cég jelentős piaci pozíciót harcolt ki magának az ausztrál sörpiacon, amely egyébként komoly növekedési lehetőséget is tartogat. A Foster’s fundamentális oldalról is ígéretesnek tűnik. A Thomson Reuters által gyűjtött elemzői konszenzusok alapján úgy néz ki, hogy a vállalat a gyengébb 2008-as és 2009-es üzleti évet követően visszatér a tartós és folyamatosan növekvő nyereségesség útjára. A felvásárlási potenciál miatt az Equilor elemzői a jelenlegi felülértékeltség ellenére is további prémiumot tartanak valószínűnek.

Az ausztrál cég részvényei mellett egy másik potenciális befektetési lehetőség lehet a dán Carlsberg. A dán vállalat részvényei az utóbbi időszak szép teljesítménye ellenére továbbra is növekedési lehetőséget rejtenek magukban az Equilor szerint. A társaság, bár nem immunis a recesszióra, az elmúlt időszakban kielégítő eredményekről adott számot. A Carlsberg jövőbeli növekedési kilátásait támogatja, hogy a cég jelentős piaci részesedéshez jutott 2008-ban – a válságot nem tekintve – az igen dinamikusan fejlődő orosz piacon. Az elkövetkező években így a vállalat stabilan 17 százalék körüli eredménynövekedést érhet el.

Equilor/Ecoline

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

Összefoglaló a kedvezményes konstrukciók feltételeiről: mire, milyen feltételekkel lehet igényelni ilyen forrást?

Főszabály szerint a munkabért forintban kell fizetni. Vannak azonban kivételek, amely esetekben ettől el lehet térni.

Az idénymunkásokat foglalkoztató vállalkozásoknak kihívás a szabályok szigorodása.

Politikusokat, és résztvevőket kérdeztük Tusványoson arról, hogy el tudják-e képzelni, hogy a Fidesz 2026-ban ellenzékbe kerül.