Miért veszélyes halogatni a digitalizációt? Cégvezetőként ezeket érdemes átgondolnia!

Aki időben cselekszik, hatékonyabban működik és pályázatokhoz, új piacokhoz is hozzáférhet.

2009.

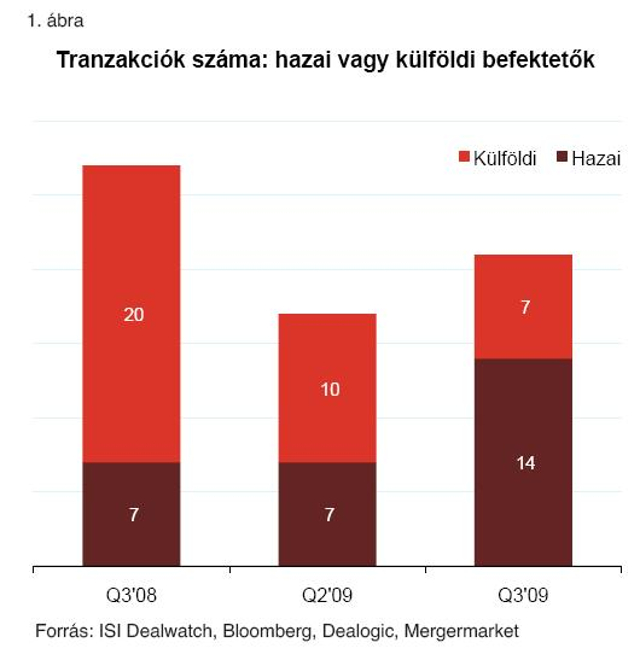

2009. harmadik negyedévében 21 tranzakció történt (és került nyilvános bejelentésre) Magyarországon – áll a PWC szakemberei által összeállított elemzésben. Ez az előző negyedévvel összehasonlítva kis változást jelent (17 tranzakció). Ellenben, az előző azonos időszakának 27 tranzakciójával összehasonlítva hozzávetőleg 20 százalékos csökkenés figyelhető meg.

A befektetők köre érdekes eltérést mutat 2008 harmadik negyedévével összehasonlítva. Amíg egy éve a felvásárlók hozzávetőleg háromnegyede volt külföldi, addig a külföldi befektetők aránya hozzávetőleg 60, illetve 30 százalékra csökkent le a 2009. második és a harmadik negyedévben (1. ábra). Ennek okai a következő tényezők lehetnek:

• A befektetők jelenleg a kiemelt fontosságú piacaikra fókuszálnak, általában ezek a hazai piacok;

• A befektetők óvatosabbak lettek, azaz kockázatvállalási hajlandóságuk csökkent az

elmúlt negyedévekben;

• A külföldi befektetők bizalma csökkent a feltörekvő piacokra és különösen Magyarországra vonatkozóan.

Figyelemre méltó, hogy nem csak a hazai befektetők által végrehajtott tranzakciók aránya növekedett 2009. harmadik negyedévében, hanem ezen tranzakciók száma is emelkedett 2009 második negyedévével és 2008 harmadik negyedévével összehasonlítva. Ez elsősorban a multinacionális vállalatok racionalizálási törekvéseihez köthető vagyis, hogy ezen cégek részben vagy teljes mértékben értékesítik hazai működési egységeiket helyi befektetőknek, esetenként korábbi cégvezetőiknek vagy tulajdonosoknak.

A stratégiai és a pénzügyi befektetők által lebonyolított tranzakciók közötti arányban nem volt jelentős változás. A tranzakciók többségét (az elemzésünk alapját képező nyilvánosan elérhető információk alapján) stratégiai befektetők hajtották végre.

A magyar piac egyik érdekes jellemzője, hogy bizonyos számú tranzakciót magánbefektetők (vagyonos magánszemélyek) hajtottak végre (befektetési holdingjaikon keresztül). 2009 második és 2009. harmadik negyedévében négy, illetve két ilyen tranzakció valósult meg (2. ábra).

Bár a tranzakciók értékével kapcsolatos információk általában nem nyilvánosak, a felvásárolt vállalatok éves árbevétele nagyságrendileg mutatja a tranzakció lehetséges méretét is.

A vizsgált negyedévekben a tranzakciók többsége 10 milliárd forint alatti éves árbevétellel rendelkező célvállalatokkal valósult meg. Ugyanakkor kivételesen nagy tranzakciók is előfordultak, például a MID Europe Partners LLP felvásárolta a HTCC-t, melyet 2009 szeptemberében jelentettek be.

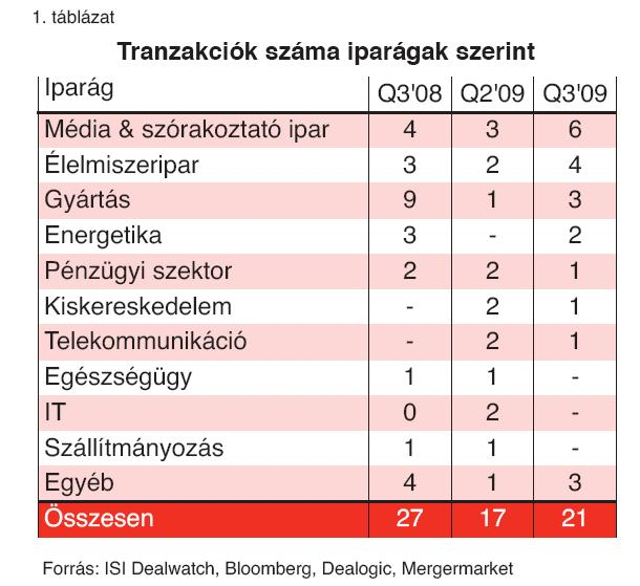

A felvásárolt vállalatok iparágának tekintetében a média és szórakoztatóipar mutatott tartósan nagyon intenzív M&A tevékenységet (1. táblázat). A felvásárlási célpontok nagy részét online üzletek képviselik.

A tranzakciók kiemelkedő mozgatórugói (a) a hagyományos média cégek törekvése online jelenlétük megerősítésére, és hogy (b) az online média cégek portfóliójuk konszolidálásra törekszenek (versenytársak vagy kiegészítő szolgáltatást nyújtó vállalatok felvásárlásával). Ugyanakkor, az érdeklődés a termelő szektor iránt csökkent, melyet az M&A tranzakciók számának csökkenése is jelez: a 2008 harmadik negyedévi kilenccel szemben csak egy és három tranzakció történt 2009. második, illetve harmadik negyedévében.

Az M&A piac jelenlegi helyzete és kitekintés a 2010-es évre

Piaci információink szerint jelenleg több, a tárgyalások különböző fázisában lévő tranzakció van folyamatban. Az elmúlt időszakban sok vonzó felvásárlási célpont került a piacra. Meglátásunk szerint azonban, egyelőre a tárgyalások sok esetben nem zárulnak sikerrel, jellemző a zárás elmaradása, a tárgyalások elhúzódása és az érintett üzletfelek kompromisszum készsége elég alacsony. Véleményünk szerint a magyarországi M&A piacra az üzletkötési ciklusok meghosszabbodása válik jellemzővé, idén és 2010-ben egyaránt.

Arra számítunk, hogy nagyszámú eszközeladásra kerül majd sor Magyarországon, mivel a nagy multinacionális vállalatok folytatják működésük racionalizálását. Ezen folyamat során, a multinacionális cégek hazai termelő üzemeiket is értékesíthetik.

Várhatóan a média és szórakoztató ipar kiemelt jelentőségű marad az M&A-k területén 2010-ben, ezzel egyidőben az online cégek állnak majd a kereslet középpontjában.

Több oka is van azon vélekedésünknek, miszerint az M&A tevékenység a következő

évben a korábbi szint alatt marad:

• Eltérések az árazásban:

– A cégek és magánbefektetők, akik elegendő likvid tőkével rendelkeznek, még mindig óvatosak, tartanak az általuk kiszemelt vállalat túlárazásától.

– A tranzakciók létrejöttét nem segíti elő az sem, hogy az általánosságban gyengének tekintett gazdasági helyzetben az értékpapír piacok erős teljesítményt mutattak az elmúlt időben. A potenciális értékesítők az értékpapír piachoz viszonyítják vállalatuk értékét, ebből adódóan azt agresszívan árazzák. Ez valójában növeli a potenciális eladók és vevők között lévő rést.

• A különböző piaci szereplők (többségben kisebb vállalkozások) összefogása várható, anélkül hogy, tőkemozgásra kerülne sor (pl. egyesülés).

Az üzletkötési aktivitás Magyarországon vélhetően a 2009-es szint alatt marad, hacsak nem csökken jelentősen az eladók és vevők közötti árazási különbség, és nem válik egyszerűbbé a finanszírozási forráshoz való hozzáférés. A tranzakciók méretének tekintetében, magyarországi várakozásaink nem térnek el jelentősen globális meglátásainktól.

Azaz, a magyarországi M&A piac egy homokórához hasonlítható, vagyis néhány nagy tranzakció mellett sok kisebb felvásárlás várható, melyek értéke 10 millió euró alatti. Ellenben a közepes méretű tranzakciók várhatóan kevésbé lesznek jellemzőek a következő egy-két évben.

Amint azt már említettük, több vonzó lehetőség található jelenleg Magyarországon. Az árak közötti eltérés várhatóan előbb-utóbb csökkenni fog. Azonban a tranzakciók megvalósításához és sikeréhez, komoly felkészülés szükséges a leendő vevők részéről, nagyon alaposan alá kell tudni támasztani felvásárlási ötletüket. Ennek hiányában nehéz meggyőzni a döntéshozó szervezeteket, befektetési és hitelezési bizottságokat. Emellett, a korábbi, kedvező konjukturális időszakkal összehasonlítva nehéz lesz a nem-jövedelmező eszközöket veszteség nélkül értékesíteni. Ezért az alapos átvilágítás, a teljesítményt befolyásoló tényezők megértése, egy megalapozott üzleti terv elkészítése, és – ami a legfontosabb – az akvizíciót követő időszakra a megfelelő menedzsment csapat kiválasztása, fontosabbak mint valaha.

Módszertan

Elemzésünk nyilvánosan elérhető információkon alapul (források: Internet Securities Dealwatch, Mergermarket.com és Bloomberg). Tranzakciótípusok, amelyek nem szerepelnek elemzésünkben:

• Többségi üzletrész megszerzése utáni további érdekeltség megszerzése az adott vállalatban (csak az egyszeri, eredeti tranzakciók szerepelnek az elemzésben);

• 50 százaléknál kisebb, kisebbségi részesedések megszerzése;

• Ingatlan tranzakciók;

• Engedélyek megszerzése; és

• Felszámolás alatt álló vállalatok vagyonának megszerzése.

PricewaterhouseCoopers

Aki időben cselekszik, hatékonyabban működik és pályázatokhoz, új piacokhoz is hozzáférhet.

Bővült azon fejlesztési lehetőségek köre, amelyekre a Demján Sándor Tőkeprogramban forrást igényelhetnek a vállalkozások.

Javult a vállalkozások alkupozíciója: az árak konszolidálódtak, a kockázati prémiumok csökkentek, van verseny. Érdemes élni a lehetőségekkel.

Már egyetlen, megfelelően kiválasztott MI-eszköz révén is jelentős hatékonyságnövekedést érhetnek el a kisebb cégek is.

Hiába uralta eddig a hétvégét a McLaren, a 40. Magyar Nagydíj időmérő edzésén a ferraris Charles Leclerc szerezte meg a pole pozíciót.

Elég magas füstoszlopot lehetett látni.