Miért veszélyes halogatni a digitalizációt? Cégvezetőként ezeket érdemes átgondolnia!

Aki időben cselekszik, hatékonyabban működik és pályázatokhoz, új piacokhoz is hozzáférhet.

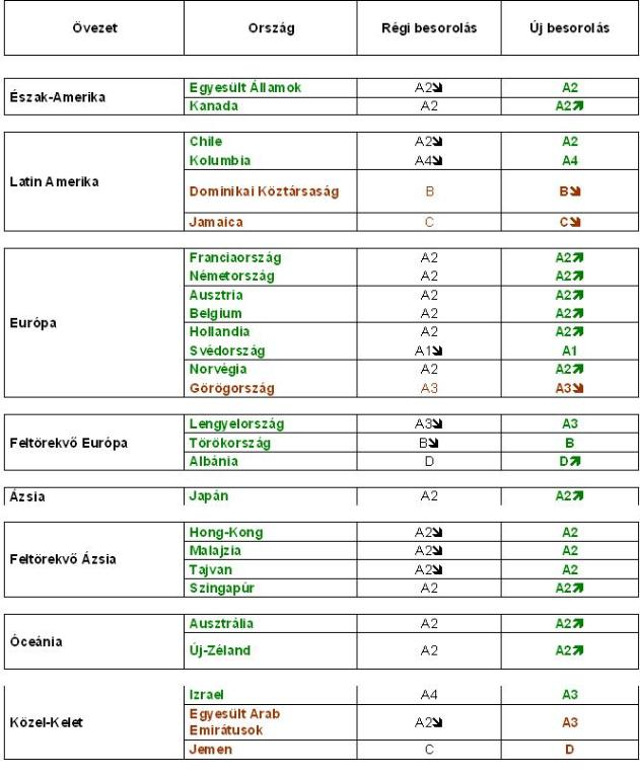

Mintegy 20 országot minősített át a Coface a napokban, miután nemzetközi szinten 2009 második felében a...

Mintegy 20 országot minősített át a Coface a napokban, miután nemzetközi szinten 2009 második felében a fizetésképtelenségi eljárások számának jelentős csökkenését tapasztalta. A nemzetközi hitelbiztosító szerint ez ugyan a gazdasági válság végét jelzi, azonban egy pillanatra sem szabad elfelejtkeznünk az esetlegesen kialakuló buborékok veszélyeiről. Magyarországon a folyamatok késve érvényesülnek, s még bizonytalan a kilábalás.

Az első „globalizációs válság” vége

A hitelválság mintegy két évig tartott, a fizetésképtelenségi eljárások számának csökkenése egyértelműen a krízis végét jelzi. Az eljárások számának csökkenése tulajdonképpen összefüggésben van a gazdasági recesszió végével, amely 2009 harmadik negyedévében volt tapasztalható a fejlett országokban. Magyarországon azonban még ezek a jelek nem tapasztalhatóak, nálunk még inkább növekedés látható a fizetésképtelenségi eljárások számát tekintve – mutat rá Dercze Zoltán a Coface Hungary országigazgatója.

A Coface a napokban mintegy 20 ország felminősítését jelentette be, ami tulajdonképpen az összes fejlett országot magában foglalja pár kivétellel. (A kivételek közé tartozik az Egyesült Királyság és Olaszország, illetve a PIGS-országok, azaz Portugália, Írország, Görögország és Spanyolország. Az említett országok mind A3-as besorolásban maradtak negatív megfigyelési listán.) A felminősítés hátterében az állt, hogy 2009 második felében ezekben az országokban jelentős javulást észlelt a fizetésképtelenségi eljárások számának alakulásában. A fizetésképtelenségi eljárások száma 2009 első felében 19 százalékos növekedést mutatott 2008 ugyanezen időszakához képest, míg a második félévben 40 százalékos volt a csökkenés mértéke ugyanezen bázison. Mindazonáltal a Coface nagyon lassú javulásra számít 2010 folyamán a fejlett világban, amelyre folyamatos veszélyt jelentenek a különböző gazdasági buborékok.

Ugyanakkor ez volt az elmúlt 60 év legsúlyosabb krízise: a világgazdasági növekedés üteme a válság elején és végén 6,1 százalékpontos különbséget mutatott. A válság igen eltérő mértékben érintette a különböző övezeteket, leginkább Oroszország és a kelet-európai térséget. Az előbbiben 16,2, az utóbbiban 10,2 százalékpontos volt a visszaesésé mértéke.

Végigsöpört a világon

A korábbi válságokkal összehasonlítva az állapíthatjuk meg, hogy a krízis ereje a gazdaság nagyfokú globalizációja miatt volt elsöprő: a bizalomvesztés a Lehman Brothers csődje után mindenhol felütötte a fejét, és mind a pénzügyi, mind az ipari szektorban felütötte a fejét Európában és Ázsiában egyaránt. Ennek eredményeképpen még az olyan országok vállalatai is megsínylették a rekord méretű világgazdasági lassulást, amelyekben valójában korábban nem alakult ki adósságbuborék.

Az is érdekes folyamat, hogy a feltörekvő országok dinamikája átformálta a világgazdasági növekedés egyensúlyát. A fejlett és a fejlődő országok gazdaságának pályája a válság folyamán végül kettévált, méghozzá egy meglehetősen sajátságos és új módon. A részvényesek a feltörekvő országokban sem menekülhettek a válság hatása elől: ahol a cégek túlzott mértékben eladósodtak, ott a visszaesésért a hitelválság volt a felelős, amely így a fizetésképtelenségi eljárások számának erőteljes növekedésével járt együtt. Azonban a feltörekvő országok többségének sikerült egyedül úrrá lennie a problémán. Ezzel bizonyították, hogy tanultak a korábbi krízisekből, és szilárd alapokra támaszkodhatnak, amelynek köszönhetően gazdaságélénkítő programokat indíthattak.

Javulás, de buborékveszélyekkel

Fontos azonban kiemelni, hogy a 2010-es talpraállási folyamat a fejlett világban akkor is magas kockázatokkal jár, ha a válság vége „hivatalossá” válik, elsősorban a fenyegető buborékok miatt. A Coface elemzése az alábbi veszélyeket emeli ki:

A belső államadósság különösen veszélyes: igazából nem az államcsőd kockázata jelentős, hanem az, hogy jelentős megszorításokat kellene végrehajtani, azok pedig negatívan hatnak a növekedésre, és a cégek üzletmenetére.

A kínai „túlkapacitásokra” figyelni kell: a kínai cégek jelentős hitelállománnyal dolgoztak, de a válság hatására a kínai hatóságok úgy döntöttek, hogy korlátozzák a hitelfelvételt a túlkapacitásokkal rendelkező szektorokban. Ez a Kínára annyira jellemző „tovább és állj” politika destabilizálhatja a törékeny cégeket.

A tőzsdei árfolyamok ugyancsak hatással vannak a gazdaságra. Jelentős értékpapír-piaci volatilitás várható a fejlett országok tőkepiacain a pénzpiacokon megnyilvánuló optimizmus miatt, amely azonban nem áll összefüggésben a reálgazdasági folyamatokkal.

Ha ezek a buborékok kidurrannak, akkor valószínűleg újabb negatív sokk érheti a cégeket (W-forgatókönyv). A visszaesés rosszul érintené a vállalatokat, amelyek jelentősen meggyengültek az elmúlt két év során a lanyha üzletmenet miatt. Mindazonáltal a Coface úgy véli, hogy egy enyhe, L-alakú talpraállási forgatókönyv a legvalószínűbb. A vállalat szerint a világgazdasági növekedés mértéke átlagosan 2,7 százalék körül alakul, 1,4 százalék lesz a fejlett országokban, míg a feltörekvők 5,3 százalékot is elérhetnek.

Mi a helyzet itthon?

Ami hazánkat illeti a Coface a múlt évben A3-ról A4-re minősítette le, ez a vállalkozások részére az jelenti, hogy hitellimitek meghatározásakor szigorúbb megítélések alá esnek. Ebben ráadásul Dercze Zoltán szerint továbbra sincs jelentős változás. A magyar vállalkozások továbbra is alultőkésítettek, és ez a mostani hitelszűkében finanszírozási nehézségekkel is jár. Jelentős probléma, hogy a magyar export közel 30 százaléka Németországba irányul.

Az országigazgató szerint a legnagyobb problémánk a régió többi szereplőjéhez képest, hogy Magyarország a válságba igen rossz költségvetési helyzettel lépett be, így igen kicsi a mozgásterünk. Az EU több országában komoly állami kereslettel próbálják élénkíteni a piacot, ezt kötvénykibocsátással finanszírozzák, és ezek vonzóbbak lehetnek, mint a magyar kibocsátás, hiszen lényegesen kisebb a kockázat. További probléma, hogy a magyar GDP fontos eleme az export. Így igazából a magyar gazdaság csak akkor indul be, ha a német gazdaság is felpörög, mivel a magyar költségvetés erőteljesen el van adósodva, nem tudja úgy stimulálni az állami megrendeléseken keresztül a gazdaságot, mint az történik Szlovákiában, vagy Csehországban.

A magyar fizetésképtelenségi eljárások száma az elmúlt évben drasztikusan megnövekedett. Emellett a Coface azt tapasztalta, hogy Magyarországon még lassabban fizetnek a vevők és egyre többen a szállítóik felé fordulnak, és még nagyobb hitelt próbálnak elérni értékben és időben. Dercze Zoltán úgy véli, hogy ebben a helyzetben a túlélés érdekében a magyar vállalkozásoknak muszáj annyira leszorítani költségeiket, amennyire az lehetséges. A vevőkockázatra is nagyobb gondot kell fordítani. Mivel a vevők igencsak elhúzzák a fizetést a szállítók irányába, ezért a céginformáció-vásárlás, és a hatékony kinnlevőség-kezelés életbevágóan fontos ilyen helyzetekben

Aki időben cselekszik, hatékonyabban működik és pályázatokhoz, új piacokhoz is hozzáférhet.

Bővült azon fejlesztési lehetőségek köre, amelyekre a Demján Sándor Tőkeprogramban forrást igényelhetnek a vállalkozások.

Javult a vállalkozások alkupozíciója: az árak konszolidálódtak, a kockázati prémiumok csökkentek, van verseny. Érdemes élni a lehetőségekkel.

Már egyetlen, megfelelően kiválasztott MI-eszköz révén is jelentős hatékonyságnövekedést érhetnek el a kisebb cégek is.

Hiába uralta eddig a hétvégét a McLaren, a 40. Magyar Nagydíj időmérő edzésén a ferraris Charles Leclerc szerezte meg a pole pozíciót.

Elég magas füstoszlopot lehetett látni.