Kihívások és lehetőségek – mire számítanak az európai vállalkozások?

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

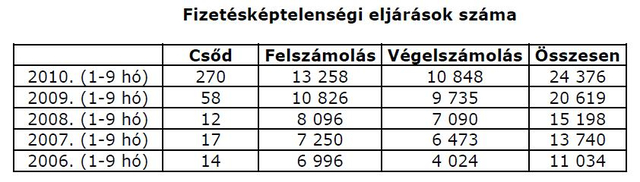

Az idei év első kilenc hónapjában 2009 hasonló időszakához képest 18 százalékkal nőtt a cégek fizetésképtelenségi...

Az idei év első kilenc hónapjában 2009 hasonló időszakához képest 18 százalékkal nőtt a cégek fizetésképtelenségi mutatója, a növekedési ütem ugyanakkor lassult – derül ki a Coface Hungary legfrissebb elemzéséből. Megfigyelhető továbbá, hogy a vizsgált időszakban több céget jegyeztek be, mint ahány megszűnt.

A felszámolási eljárások száma 22 százalékkal, a végelszámolások száma 11 százalékkal növekedett. A fizetésképtelenségi eljárások száma 2009-ben még csúcsot döntött, hiszen a tavalyi év első kilenc hónapjában 2008 hasonló időszakához képest még 36 százalékkal nőtt a fizetésképtelenségi eljárások száma. „Éves bázison nézve negyedévről negyedévre lassuló növekedési ütemet mutat a fizetésképtelenségi eljárások száma de még így is nagyon magas” – mondta Bagyura András, a Coface Hungary kereskedelmi vezetője.

Tavaly évvégén 5,49 százalék volt a fizetésképtelenségi arány országos átlagban, amelyet már 2010. harmadik negyedévben meghaladtak egyes ágazatok. Míg 2009 első kilenc hónapjában 3,91 százalékos fizetésképtelenségi hányadot mért a Coface Hungary, az idei év hasonló időszakában jóval magasabb, 4,52 százalékos adatot számolt. „Nem csak a fizetésképtelenségi eljárások száma növekszik, de a csődhányad is drasztikusan emelkedik. Az adatok azért érdekesek, mert amikor tavaly a harmadik negyedéves adatot az év végére lineárisan kivetítettük, az 5,2 százalékos csődhányadot jelentett országos átlagban, de a valós adat magasabb lett a vártnál: 5,49 százalék. Ha most ugyanezt tesszük, 2010 végére 6 százalék feletti csődhányad várható és mivel még mindig növekszik az eljárások száma – ha lassuló ütemben is –, nem is biztos, hogy 6 százaléknál megáll ez az adat, hiszen tavaly is magasabb lett az év végére kivetítettnél. Ez azt jelenti, hogy 2010 végén közel 10 százalékkal fogja meghaladni a csődhányad a tavalyit, ami hatalmas emelkedés” – hangsúlyozta Bagyura. Hozzátette: „Ez azért tanulságos, mert mindenki a 2009-es évet várta tisztulási évnek, egy nagyon magas csődhányaddal. 2010 első negyedévében pedig a lassú javulás jeleit véltük felfedezni, az elmúlt hónapok azonban mindezt megcáfolták és továbbra is magas a fizetésképtelenségi hányad.”

A csődeljárások száma ugyan több mint a négyszerese a 2009 első három negyedévében mértnek, de még mindig elenyésző (270 darab) a fizetésképtelenségi eljárások összszámához képest. Kárpáti Gábor, a Coface Hungary ügyvezetője szerint vagy a cégek részéről nincs egyelőre kellő fogadtatása a 2009-ben módosított csődtörvénynek vagy a törvényi szabályozás nem kellően tökéletes, mert a csődeljárások többsége még most is felszámolásba fordul át. „A csődvédelmet kérő cégtől elfordulnak a hitelezők, ahelyett, hogy egy tényleges reorganizáció történhetne. A végelszámolásoknál is sokszor hasonló a helyzet, átfordulnak felszámolásba, továbbá úgy tűnik, még mindig van rá kiskapu, hogy vagyonkimentésre használják azt az időszakot, ami végelszámolás néven fut” – tette hozzá.

Az új csődtörvény nem oldotta meg azt a problémát, hogy a csalárd felszámolások ne legyenek vonzóak; azok az adósok, akik hajlamosak visszaélni a joggal, a csődeljárás területén is megjelentek. A jogszabály nem szigorította kellő mértékben az ügyvezetők felelősségét – véli Czibor Zsolt, a Coface Hungary jogtanácsosa.

A csődeljárás sikere sok esetben a hitelezők makacsságán is múlik. „Mivel a csődeljárást csak akkor lehet lefolytatni ha abba az eljárást finanszírozó bank is beleegyezik, gyakorlatilag az a furcsa helyzet áll fenn, hogy a banknak, vagyis annak a hitelezőnek, aki nagyobb valószínűséggel ér el megtérülést a felszámolásban, kell engedélyeznie, hogy a cég megpróbáljon helytállni a csődeljárásban” – mondta Czibor. Kárpáti szerint ez a helyzet ellentétben áll a bankok alapvető gazdasági érdekével, hiszen ha azok a vagyonelemek, amelyeket a cég fel tud kínálni a bank számára, nagyobb megtérülést hoznak mint a cég finanszírozása és reorganizációja – egyértelműen a felszámolás lesz kívánatosabb.

Kockázatos ágazatok

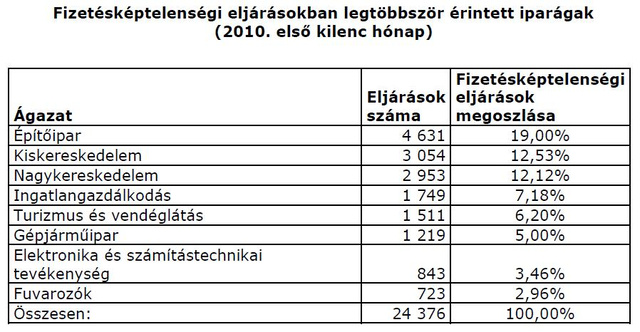

A fizetésképtelenségi eljárások ágazati számát vizsgálva kiderül: a legtöbb fizetésképtelenségi eljárásban továbbra is az építőipari, valamint a kis-, illetve nagykereskedelmi cégek érintettek. Az összes hazai fizetésképtelenségi eljárás 25 százalékát kereskedelmi vállalkozások tették ki, ezen belül is az élelmiszeripari termékek kereskedelmével foglalkozók voltak a legnagyobb számban érintettek. A Coface Hungary szakértői úgy vélik ez nem meglepő, mert Magyarországon rengeteg kereskedő cég van. Ennek az oka az, hogy a kereskedelmi tevékenység folytatásának minimális beruházási igénye van bármely termelési tevékenységhez képest. Sokan pedig akik elveszítik a munkahelyüket, kényszervállalkozásként kezdenek kereskedelmi tevékenységet folytatni.

Az eljárások további 19 százalékát építőipari cégek ellen kezdeményezték az év első kilenc hónapjában. „Az építőipar teljesítménye újabb és újabb mélypontokat ér el Magyarországon, aminek egyrészről a magánberuházások alacsony szintje az oka, másrészről pedig az, hogy 2010-ben még a korábbi évekhez képest is kevesebb infrastrukturális beruházás indult állami, önkormányzati megrendelés keretében, inkább csak a korábbi projektek futnak ki ebben az időszakban. Szinte minden irányból szűkülnek az építőipar lehetőségei, amit jól tükröznek az adatok” – mondta Bagyura, hozzátéve: egyelőre úgy tűnik rövid távon nincs is ebből kitörési lehetőség, mert ahhoz hogy a következő fél-egy évben az építőipari cégek körében radikálisan csökkenjen a fizetésképtelenségi arány, már most kellene látni a megrendelések, beruházások beindulását de a statisztikai adatok egyelőre nem ezt mutatják.

2010 első kilenc hónapjában több ezer építőipari cég szűnt meg, ugyanakkor szinte ugyanennyi új is alapult. „Mivel továbbra is könnyen és gyorsan lehet céget alapítani, ezt meg is teszik. Még mindig sokszor előfordul, hogy az építőipar új tevékenységi körként jelenik meg egy olyan vállalatnál, amely korábban még hasonlót sem csinált” – mondta Kárpáti.

A fizetésképtelenségi eljárás alá vontak között az ingatlangazdálkodási és a turisztikában tevékenységet folytató vállalkozások vannak még nagy számban, ami szinte egy az egyben megegyezik a tavalyi év hasonló időszakával.

Az előző évekkel ellentétben 2010 első három negyedévében a gépjárműiparban tevékenykedő cégek száma is magas volt a fizetésképtelenné váló cégek között. „Mind a magyarországi, mind az európai újautó-eladások drasztikusan visszaestek a válság hatására, ami komolyan érintette a hazai autóipari beszállítókat” – indokolta a számokat az ügyvezető, hozzátéve: emellett azonban sok új cég is létrejött; úgy tűnik, sokan készülnek már az új Mercedes gyár megnyitására, illetve az Audi, Opel bővítésére. Akik pedig külföldön lévő autógyárakba szállítanak be, számukra kedvező, hogy újra beindult az autóipar, növekednek – ha kismértékben is – az újautó-értékesítések. A magyarországi cégek és mérnökök magas minőséget képviselnek az ágazatban ami hosszú távon is jó növekedési potenciált jelenthet az ágazatnak.

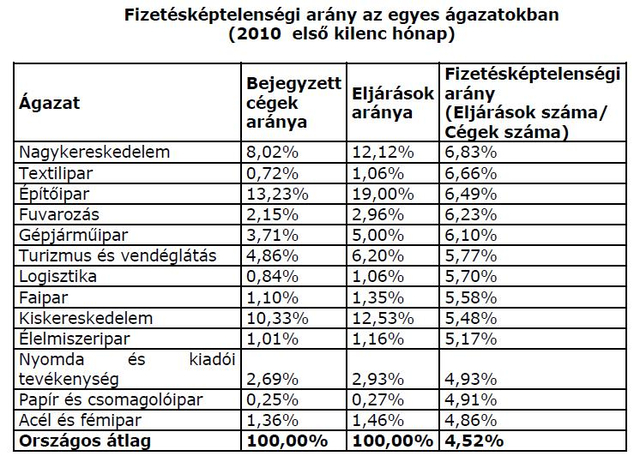

A kockázatosságot reálisan tükröző fizetésképtelenségi hányadot (az egyes iparágakban tevékenykedő cégek számát összehasonlítva az eljárások számával) vizsgálva látszik, hogy évek óta nem történik érdemi változás a kockázati rangsorban. Élen a nagykereskedelem, amelyet a textilipari, valamint építőipari tevékenységet folytató vállalatok követnek de az országos átlag felett található számos más ágazat is, mint például a fuvarozás, a gépjárműipar, a turizmus és vendéglátás, vagy a faipar.

A magyar textilipar évek óta eltűnőben van, alig néhány ezer céget számol már csak ez az ágazat. A magas fizetésképtelenségi arány okai között található, hogy az a néhány magyar cég is amely minőségi terméket állít elő, külföldi cégek számára termel, így ha náluk drasztikusan visszaesik a megrendelés, ez a hazai cégeket tönkre is teheti. A feltörekvő országokból érkező hatalmas áru mennyisége és olcsósága sem tesz jót az iparágnak. Továbbá egyre inkább megfigyelhető az is, hogy aki hosszú távon gondolkodik a magyar textilipari piacon, nagyon komolyan keresi a távol-keleti gyártókat: bár az áru magyar termékként jelenik meg, a munka egy jelentős része a feltörekvő országokban történik.

A fuvarozás szinte minden irányból visszaesést szenved, hiszen a fuvarigényes ágazatok (pl. a kereskedelem, építőipar) ugyancsak bajban vannak. A nemzetközi fuvarozás tekintetében elkezdett ugyan növekedni a piac, köszönhetően a magyar export élénkülésének, ez azonban nem tudja olyan mértékben ellensúlyozni a kieső megrendeléseket, hogy összességében ne sújtsa az ágazatot. Nem segített ezen az üzemanyagár-növekedés sem valamint az, hogy a fuvarozó cégek nagy része a teherautóit valamilyen finanszírozási konstrukcióban szerette volna megvásárolni, amelyek nagy része a hitelválság miatt bedőlt.

A turizmus és vendéglátás visszaesése a válság egyik kísérő jelensége volt az egész világon, nem beszélve a szezonális hatásokról, amelyek még meg sem jelentek az adatokban, de meg fognak rövidesen: hiszen a belföldi turizmus rendkívül erősen szenvedett az időjárástól is – ami majd a következő negyedéves számokban lesz látható.

A faipar a bútoriparhoz, a bútoripar pedig az építőiparhoz és az ingatlan-beruházásokhoz kapcsolódik szorosan, így leginkább ez utóbbi kettő visszaesése a faipari ágazat magas fizetésképtelenségi arányának az oka. Sajnos, jelentősebb változás nem is várható az ágazatban, amíg építőipari beruházások nem indulnak meg nagy mennyiségben – véli Bagyura. Kárpáti úgy látja: a válság előtt a magyarországi bútoripar felfelé ívelő pályán volt az új lakásépítéseknek köszönhetően, a finanszírozási válság miatt azonban drasztikusan visszaesett, ami közvetlenül érintette a faipart is.

Az eljárási arányok változását figyelve kiderül, hogy a leginkább a gépiparban tevékenykedők (+43,61%) valamint az ingatlangazdálkodók (+37,11%) körében romlott a mutató egy esztendő alatt. Mivel a hazai gépipar telejsítményt főképp nagy, nemzetközi cégek határozzák meg és összességében a benne szereplő cégek száma alacsony, a magas csődhányad nem befolyásolja érdemben az országos értékeket. Azonban az ingatlangazdálkodókat egyértelműen a válság küldte padlóra. A drasztikusan visszaeső ingatlanfejlesztések és beruházások valósan tükrözik az aktuális válsághelyzetet, mindemellett az évek óta pangó irodapiac önmagában is az ingatlangazdálkodók mélyrepülését eredményezi.

A vizsgált iparágak közül 2009 hasonló időszakához képest csupán az acél- és fémipar valamint a mezőgazdasági tevékenységet folytató vállalatok tudták csökkenteni a fizetésképtelenség arányukat. Bagyura szerint az acél- és fémipar 2008-2009-ben olyan mértékben „padlóra került”, hogy igazából nem sok kellett ahhoz, hogy javuljon a helyzet az ágazatban. A tavalyi év második felében nemzetközi szinten már kezdett felébredni a piac, és Magyarországon is kezd magára találni az autó- és gépgyártás, ami elkezdte újra felvenni az acélipari termékeket. A mezőgazdaság ciklikusan és folyamatosan változó ágazat, így bár az év eleji terményár-emelkedésnek köszönhetően most javultak az adatok, a rossz termés miatt visszaesés várható majd. Igazán csak hosszabb távon lehet következtetést levonni az ágazatra vonatkozóan.

Az egyes iparágakban tevékenykedő cégek számát összehasonlítva az eljárások számával kiderül, hogy szintén az építőipar (eljárások 19 százaléka, összesen bejegyzett cégek 13 százaléka) és a nagykereskedelem (eljárások 12 százaléka, összesen bejegyzett cégek 8 százaléka) teljesít a legrosszabbul. Jellegzetes eltéréseket a kiskereskedelemben, a turizmus és vendéglátásban, valamint a gépjárműiparban regisztrált a Coface Hungary. Ebben az összehasonlításban az ingatlangazdálkodási ágazat (eljárások 7 százaléka, összesen bejegyzett cégek 14 százaléka) teljesített a legjobban.

Régiós eltérések

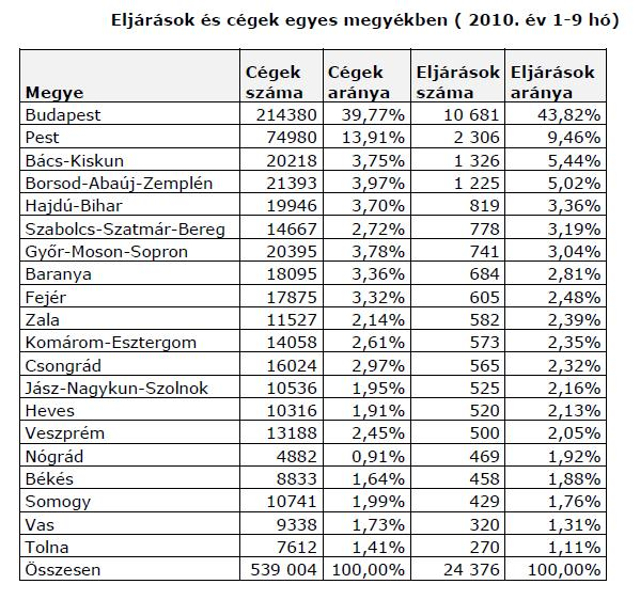

A földrajzi eloszlást vizsgálva kiderül, hogy 2010 első kilenc hónapjába a legtöbb eljárást a fővárosban valamint Pest megyében folytatták (az összes hazai fizetésképtelenségi eljárás 53%-át). Budapesten az eljárások 43,82%-át, Pest megyében, pedig 9,46%-át indították. Az eljárások százalékos megoszlásához hasonlóan a hazai vállalkozások 40%-át is a fővárosban regisztrálták.

Az esetszámokat tekintve a legnagyobb növekedést Bács-Kiskun megyében tapasztaltuk, ahol az eljárások száma az előző év ugyanezen időszakához viszonyítva közel 50% -kal növekedett meg. Az országos átlag feletti növekedést tapasztaltunk Budapesten (42%) és Borsod-Abaúj-Zemplénben megyében (27%) valamint Győr-Moson-Sopronban is (25%). Ugyanakkor Somogy, Békés, Csongrád, Hajdú-Bihar, Fejér és Szabolcs-Szatmár-Bereg megyében az esetszámok esetében csökkenést regisztrált a Coface.

Az egyes megyékben működő cégek számát összehasonlítva az eljárások számával kiderül, hogy a főváros (eljárások 43,82 százaléka, összesen bejegyzett cégek 39,77 százaléka) és Bács-Kiskun megye (eljárások 5,44 százaléka, összesen bejegyzett cégek 3,75 százaléka) teljesít a legrosszabbul. Jellegzetes eltéréseket Borsod-Abaúj-Zemplénben, Nógrádban, Szabolcs-Szatmár-Bereg valamint Zala megyében regisztrált a Coface Hungary. Ebben az összehasonlításban Pest megye (eljárások 9,46 százaléka, összesen bejegyzett cégek 13,91 százaléka) teljesített a legjobban.

Figyelembe véve az adott megyékben a bejegyzett vállalatok számát kiderül, hogy Nógrád megye teljesít a legrosszabbul majd őket követi Bács-Kiskun megye. A legnagyobb negatív eltérést 2009 hasonló időszakához képest Bács-Kiskun megye produkálta: a csődhányad relatív növekedése +45,77 százalék volt. Úgyszintén látványos romlást mutat a főváros, ahol a csődhányad relatív növekedése +39,46 százalék volt. Tekintettel az alacsony esetszámra, mint például Jász-Nagykun-Szolnok megye, ahol a relatív növekedés magas volt, összesen csak 525 eljárásról, azaz az összes eljárás 2,16 százalékáról beszélünk, látható, hogy a magas relatív növekedés ellenére nincs szó térségbeli válságról, nem úgy mint Bács-Kiskun megyében ahol a magas bázis érték ellenére is jelentős a növekedés.

A 19 megye és Budapest közül számos térségnek (Somogy, Békés, Csongrád, Tolna, Hajdú-Bihar, Fejér és Szabolcs-Szatmár-Bereg megyének) sikerült fizetési kockázatán javítani.

Hogyan látja a Coface Hungary?

„Amennyiben nem „w” alakú lesz a válság, vagyis nem történik egy újabb visszaesés, egy folyamatos, lassú javulás érzékelhető mind a kockázatvállalási kapacitás oldaláról, mind a biztosítók bevétele és a kárhányada szempontjából. Ennek a legfőbb oka az, hogy az elmúlt időszakban jelentősen megtisztították a hitelbiztosítók a portfolióikat, ami javulást eredményezett a kárhányadban” – mondta a kereskedelmi vezető.

Kárpáti szerint 2010 első háromnegyed éve jó stabilizációs időszak volt. „Stabilizáltuk ügyfélkapcsolatainkat. Most már olyan cégek is megjelennek ügyfélként, amelyek eddig nem gondolkodtak követelésbiztosításban de most hogy túlvannak a válság nehezebb időszakán, racionálisan értékelve a helyzetüket keresik a kockázatkezelési megoldásokat illetve házon belül szigorítják a követeléskezelési rendszerüket. A válság közepén tipikusan olyan megkeresésekkel találkoztunk, amelyek inkább veszteség-értékesítések voltak. Ott nem volt meglepő, hogy néha mi is elzárkóztunk bizonyos szerződések elől, de 2010-ben már igazi követeléskezelési igényekkel jelentek meg az ügyfelek.”

A Coface Hungary ügyvezetője meglepőnek tartja, hogy a finanszírozási válság nem okozott drasztikus megtisztulást a piacon, nem emelkedett extrém módon a felszámolási eljárások száma, hanem most már csökkenő tendenciát mutat a növekedés. „Így azt is mondhatnánk, hogy ha a válság nem következett volna be, ezek a számok már javuló tendenciát is mutathatnának.” Sokkal több szereplőnek kellett volna igazából eltűnnie – véli. Nem következett be egy olyan megtisztulási folyamat, amelynek eredményeként a tőkeerős cégek számára a válság utáni kilábalás egyértelműbb és gyorsabb lehetne.

„Sokan kihasználják a válság adta lehetőségeket, hogy a zavarosban halásszanak következmények nélkül. Ha ezt a réteget majd kiveti magából a gazdálkodók köre, ez jelenthet majd lényegi tisztulást” – hangsúlyozta Bagyura. A jelentősebb káresemények még mindig összeköthetők valamilyen visszaélés gyanújával, amelyeknek nagy részét lehetetlen bizonyítani. „A biztosítói életünk nagy részét az ilyenfajta gazdasági visszaélésekből származó káresemények befolyásolják. Az a mennyiségű kár, amelyet a piac önmagában generál, kezelhető” – tette hozzá Kárpáti.

A Coface Hungary szakértői továbbra is problémának tartják a hitelezés alacsony illetve elégtelen szintjét. A drága és nehezen elérhető banki finanszírozás miatt növekszik a cégek egymás közötti hitelezése. Mivel a magyar gazdaságban a cégek nagy része alultőkésített, minél inkább szűkül a hitelhez jutás lehetősége, annál kevésbé képesek megőrizni a korábbi teljesítményüket, még akkor is, ha piaci igény lenne rá. Kárpáti szerint amíg a bankszektor a jelenlegi kockázatvállalási szinttel, a válság ellenére is hatalmas profitot tud termelni, addig semmilyen kényszer nincs rá, hogy valós kockázatvállalással, komolyabban beszálljanak a gazdaság finanszírozásába és megszűnjenek a hitelfelvételt ellehetetlenítő fedezet-előírások.

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

Összefoglaló a kedvezményes konstrukciók feltételeiről: mire, milyen feltételekkel lehet igényelni ilyen forrást?

Főszabály szerint a munkabért forintban kell fizetni. Vannak azonban kivételek, amely esetekben ettől el lehet térni.

Az idénymunkásokat foglalkoztató vállalkozásoknak kihívás a szabályok szigorodása.

Politikusokat, és résztvevőket kérdeztük Tusványoson arról, hogy el tudják-e képzelni, hogy a Fidesz 2026-ban ellenzékbe kerül.