Köhög a forint, de néhány trükkel így is lehet olcsóbb a külföldi nyaralás

Külföldi nyaraláskor tízezrek csúszhatnak ki a kezünkből. Ráadásul a forint is elég gyatrán áll. De a gyengélkedő forintot is érdemes „megfogni”.

Külföldi nyaraláskor tízezrek csúszhatnak ki a kezünkből. Ráadásul a forint is elég gyatrán áll. De a gyengélkedő forintot is érdemes „megfogni”.

A Bankmonitor összesítése szerint volt hatása a kamatfelárakra a fogyasztóbarát hitelek megjelenésének, átlagosan 0,5%-kal is olcsóbbá válhattak a hitelek. Az továbbra is igaz, hogy a minősített hitelek között is nagy eltérések vannak.

Az év első fele alapján az önkéntes nyugdíjpénztárak hozamai nem lesznek olyan kiválóak, mint az utóbbi években. Nehéz időszak jön, azonban két ok miatt sem kell aggódni. Az egyik a gyakorlati tapasztalat, a másik az állami adó-visszatérítés.

Sokan úgy gondolják, hogy ha felvették a lakáshitelt, azzal már révbe értek és onnantól nincs is egyéb dolguk vele, csak a terheket fizetni. Pedig számos lehetőség áll a hitelfelvétel után is az ügyfél rendelkezésére, amivel érdemes foglalkozni.

Az elhatározás, hogy saját telephelyet szeretnénk vállalkozásunknak, több kérdést is felvet. A legfontosabbakra a Bankmonitor gyűjtötte össze a válaszokat.

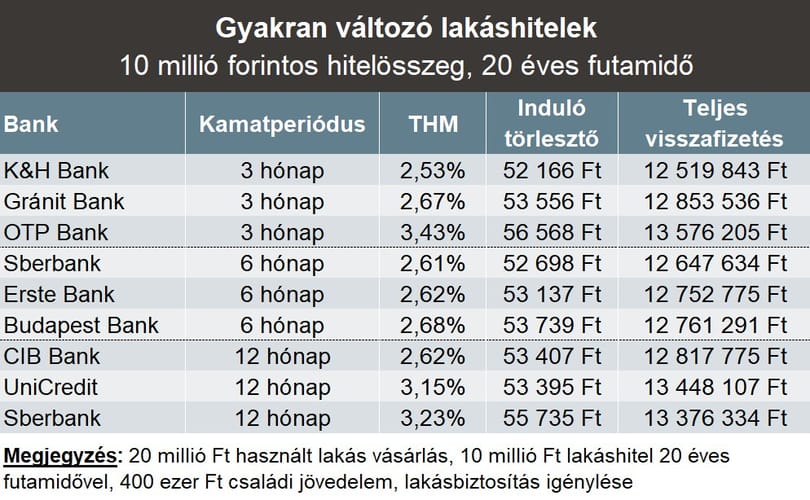

Sokáig nem volt mozgás a fogyasztóbarát lakáshiteleknél, azonban júniusban már a bankok egy része nem tudott tovább várni és a hozamok emelkedését érvényesítette a hitelkamatokban. A legrosszabb esetben ez azt jelenti, hogy aki egy hónapot várt, az ugyanazért a hitelért 4-6%-kal fizethet ki havonta többet.

Sokan szeretnének lakást vásásrolni, de nem tudják biztosítani a szükséges önerőt a hitelfelvételhez. A Bankmonitor összefoglalta, hogy a lakástakarékkal miként kerülhet az ember közelebb ehhez a célhoz.

Banki források szerint 2019 januárjától megváltozik a szabályozás a lakáshiteleknél. A szándék egyértelmű: a kockázat mérséklése, a biztonság erősítése. Csakhogy… A Bankmonitor kiszámította, hogy mit jelent mindez egy átlagos hitelfelvevő számára.

A lakástakarékok, bár hasonlónak tűnnek, egyes jellemzőikben lényeges eltérések lehetnek. Ilyen például a futamidő, a betéti kamat, a szerződéses összeg, a lakáskölcsön kondíciói, vagy éppen az elérhető akciók és kedvezmények. Mutatjuk, mire kell figyelni a választásnál.

A döntés előtt számos egyedi tényezőt figyelembe kell venni, még akkor sem érdemes lendületből belevágni, ha egy korábban felvett lakáshitel miatt tapasztaltnak gondolja magát az ember hitelügyekben. A legfontosabb tudnivalók 4 pontban.

A lakástakarékot sokan a 30%-os állami támogatás miatt választják. Azoknak is érdemes ilyen módon félretenni, akik már lakáshitellel rendelkeznek, vagy éppen hitelfelvételen gondolkoznak.

A februári jegybanki számok alapján 14 százalékos volt a leggyorsabban megkapható fedezet nélküli hitel kamata. Az átlag azonban sok mindent elfed, mert mindenki benne szerepel a statisztikában, aki adott hónapban frissen személyi kölcsönt vett fel és a bankok által hitelképesnek minősült.

Élénk az érdeklődés a lakáshitelek iránt, de érdemes alaposan megfontolni a döntést.

Azt sokan tudják, hogy mekkora állami támogatás jár a lakástakarék mellé, azt viszont már jóval kevesebben, hogy mire is mehetnek ezzel a pénzzel.

Rengetegen összekeverik az utólagos csok igénylésének lehetőségét az utóbb született gyermek után kérhető támogatással, amit csak megnehezít a korábban igényelt csok esetén alkalmazható új számítási mód. A Bankmonitor tisztázza a félreértéseket.

Amikor az ügyfél megválni készül a bankjától, elvárja, hogy ugyanolyan flottul menjenek a dolgok, mint amikor üzletet kötöttek. Egy számla megszüntetése nem tűnik bonyolult műveletnek, ám a gyakorlatban meggyűlhet vele a banki ügyintéző baja is.

Januárban már 10-ből 4 ember a fix hitelek közül a fogyasztóbarát lakáshitelt választotta. De mit jelent a „fogyasztóbarátság” a gyakorlatban, a friss banki hitelkínálatban?

Egy hónapos csúszással, de még a választások előtt módosul a családi otthonteremtési kedvezmény, a csok rendszere. Az ígéretek szerint az igénylés egyszerűbb és gyorsabb lesz, a lehetőség többek előtt nyílik meg. A Bankmonitor szakértői elemezték a változásokat a hvg.hu-nak.

Előfordulhat, hogy a családnak van egy tehermentes lakása, rendelkezésre áll némi önerő, de még így sincs meg a teljes vételárhoz szükséges összeg. Ha épülő társasházi lakás a kiválasztott ingatlan, arra azonnal nem kapható hitelt. Mi a megoldás?

Ha valaki az állampapírok által biztosított hozam dupláját akarja elérni, alapvetően két dolgot tehet. Van egy kockázatos és egy kevésbé rizikós lehetőség. A Bankmonitor mindkettőt bemutatja.