Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"86a743aa-65c7-46a6-8252-209b5df1063d","c_author":"hvg.hu","category":"elet","description":"Nem spenótból fogyott a legtöbb a Popeye című film máltai forgatásán.","shortLead":"Nem spenótból fogyott a legtöbb a Popeye című film máltai forgatásán.","id":"20250529_Hegyekben-allt-a-kokain-Robin-Williams-korai-filmjenek-forgatasan","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/86a743aa-65c7-46a6-8252-209b5df1063d.jpg","index":0,"item":"12fd065d-7783-4afa-a6ad-7a45660a8a17","keywords":null,"link":"/elet/20250529_Hegyekben-allt-a-kokain-Robin-Williams-korai-filmjenek-forgatasan","timestamp":"2025. május. 29. 09:06","title":"Hegyekben állt a kokain Robin Williams filmjének forgatásán","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"224e9858-b914-43d5-b100-8fd5b0988e5c","c_author":"HVG","category":"itthon","description":"Megszavaztattuk olvasóinkat Török Gábor elméletéről, hogy vajon Orbán Viktornak át kell-e adnia a miniszterelnök-jelöltséget valaki másnak a 2026-os választás előtt. Íme az eredmény.","shortLead":"Megszavaztattuk olvasóinkat Török Gábor elméletéről, hogy vajon Orbán Viktornak át kell-e adnia...","id":"20250530_hvg-szavazas-orban-viktor-miniszterelnok-jeloltseg-valasztas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/224e9858-b914-43d5-b100-8fd5b0988e5c.jpg","index":0,"item":"3799df30-a056-406d-9002-5a6cb339e8d8","keywords":null,"link":"/itthon/20250530_hvg-szavazas-orban-viktor-miniszterelnok-jeloltseg-valasztas","timestamp":"2025. május. 30. 13:19","title":"A HVG szavazása szerint Orbán bukóban van, jobban járna a Fidesz, ha mással vágna neki a jövő évi választásnak","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c218ee1a-a144-4547-8e40-8aee0faa9f7b","c_author":"HVG","category":"tudomany","description":"A Google több olyan, a mesterséges intelligenciára épülő funkciót is hozzáad a Google Fotók szolgáltatásához, amelyeket eddig csak a cég saját telefonjain lehetett elérni.","shortLead":"A Google több olyan, a mesterséges intelligenciára épülő funkciót is hozzáad a Google Fotók szolgáltatásához, amelyeket...","id":"20250529_google-fotok-kepszerkesztes-mesterseges-intelligencia-frissites","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c218ee1a-a144-4547-8e40-8aee0faa9f7b.jpg","index":0,"item":"602c7e7b-bfe5-4111-b1b4-a53e8319a2b9","keywords":null,"link":"/tudomany/20250529_google-fotok-kepszerkesztes-mesterseges-intelligencia-frissites","timestamp":"2025. május. 29. 14:03","title":"Exkluzív funkciókat kap a Google Fotók, könnyebben szerkesztheti a képeit","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"90c7db3e-8ca1-4c26-9635-bcfd8ca0f295","c_author":"hvg.hu","category":"itthon","description":"A külügyminiszter szerint azért nem adtak az amerikaiak semmit sem át László Andrásnak, mert még tart a vizsgálat.","shortLead":"A külügyminiszter szerint azért nem adtak az amerikaiak semmit sem át László Andrásnak, mert még tart a vizsgálat.","id":"20250530_szijjarto-laszlo-andras-usaid-magyarazat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/90c7db3e-8ca1-4c26-9635-bcfd8ca0f295.jpg","index":0,"item":"8f071fbb-7e3f-401d-8347-24d3df07f60c","keywords":null,"link":"/itthon/20250530_szijjarto-laszlo-andras-usaid-magyarazat","timestamp":"2025. május. 30. 18:08","title":"Két hétbe telt, mire Szijjártó reagált arra, hogy a USAID-kormánybiztos lepattant az amerikaiakról","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"85719752-6808-497c-ad24-11daac7e66bd","c_author":"HVG","category":"cegauto","description":"Pákozdnál, a Letenye felé vezető oldalon történt a baleset.","shortLead":"Pákozdnál, a Letenye felé vezető oldalon történt a baleset.","id":"20250529_Kilenc-auto-utkozott-az-M7-esen","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/85719752-6808-497c-ad24-11daac7e66bd.jpg","index":0,"item":"a4583e23-2eaa-474c-9c8c-1b432d9d2eeb","keywords":null,"link":"/cegauto/20250529_Kilenc-auto-utkozott-az-M7-esen","timestamp":"2025. május. 29. 09:08","title":"Kilenc autó ütközött az M7-esen","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"caf2e0a6-1ec5-4ce1-b4e9-7a39288a3c10","c_author":"HVG","category":"tudomany","description":"Árulkodó kódsorok: a jelek szerint már nem kell sokat várni arra, hogy minden korábbinál egyszerűbb legyen hátrahagyni az iPhone-t egy androidos mobil kedvéért. Jön ugyanis a pofonegyszerű eSIM-költöztetés.","shortLead":"Árulkodó kódsorok: a jelek szerint már nem kell sokat várni arra, hogy minden korábbinál egyszerűbb legyen hátrahagyni...","id":"20250529_esim-athelyezes-koltoztetes-iphone-android-uj-funkcio-okostelefon","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/caf2e0a6-1ec5-4ce1-b4e9-7a39288a3c10.jpg","index":0,"item":"3f98e338-c470-4290-a01b-2d605984d606","keywords":null,"link":"/tudomany/20250529_esim-athelyezes-koltoztetes-iphone-android-uj-funkcio-okostelefon","timestamp":"2025. május. 29. 18:03","title":"Hamarosan sokkal könnyebb lehet iPhone-ról Androidra költözni","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"7d7d939c-b3da-4720-86e2-a79c0f5f85cd","c_author":"hvg.hu","category":"itthon","description":"A 36 éves vádlott korábban már ült börtönben 12 év alatti sérelmére elkövetett szexuális erőszak miatt.","shortLead":"A 36 éves vádlott korábban már ült börtönben 12 év alatti sérelmére elkövetett szexuális erőszak miatt.","id":"20250529_Tobb-mint-16-ezer-gyermekekrol-keszult-pornofelvetelt-talaltak-egy-balatonfuredi-ferfinal","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/7d7d939c-b3da-4720-86e2-a79c0f5f85cd.jpg","index":0,"item":"a54ceb47-c755-4914-a24f-25b01bf52e7a","keywords":null,"link":"/itthon/20250529_Tobb-mint-16-ezer-gyermekekrol-keszult-pornofelvetelt-talaltak-egy-balatonfuredi-ferfinal","timestamp":"2025. május. 29. 10:59","title":"Több mint 16 ezer gyermekekről készült pornófelvételt találtak egy balatonfüredi férfinál","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"efa75100-901d-44a5-8670-bbab7661f14f","c_author":"HVG","category":"tudomany","description":"Májustól mesterséges intelligencia, a Magenta AI generálja a válaszokat az ügyfelek kérdéseire és kéréseire a Telekom-alkalmazásban.","shortLead":"Májustól mesterséges intelligencia, a Magenta AI generálja a válaszokat az ügyfelek kérdéseire és kéréseire...","id":"20250529_telekom-alkalmazas-magenta-ai-mesterseges-intelligencia","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/efa75100-901d-44a5-8670-bbab7661f14f.jpg","index":0,"item":"b2bd5d56-d0e8-43e1-93dd-25ae73fb765a","keywords":null,"link":"/tudomany/20250529_telekom-alkalmazas-magenta-ai-mesterseges-intelligencia","timestamp":"2025. május. 29. 09:44","title":"Minden Telekom-ügyfél kap ingyen egy ügyes újdonságot, csak meg kell hozzá nyitni az appot","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Megéri válogatni a fogyasztóbarát lakáshitelek között, 20 év alatt 1,5 milliót lehet fogni vele

szerző:

bankmonitor.hu

Tetszett a cikk?

A Bankmonitor összesítése szerint volt hatása a kamatfelárakra a fogyasztóbarát hitelek megjelenésének, átlagosan 0,5%-kal is olcsóbbá válhattak a hitelek. Az továbbra is igaz, hogy a minősített hitelek között is nagy eltérések vannak.

Bő egy éve már megnézte a Bankmonitor, hogy az elérhető lakáshiteleknek mekkora volt pontosan a kamatfeláruk. Most a vizsgálatot megismételve azt mérték fel, hogy a 2018. júniusi helyzet szerint mennyire is kell mélyen a zsebükbe nyúlniuk azoknak, akik lakáshitelt vesznek fel.

A hitelek induló kamata alapvetően két tényezőből áll össze, a referenciakamatból és a kamatfelárból. A referenciakamatra (például BUBOR vagy állampapírhozam) nincs ráhatása a banknak, az egy külső adottság, úgy foghatjuk fel, hogy szabad forrást ennyiért tud magának szerezni a bank.

Az igazán fontos kérdés az, hogy mekkora kamatfelárat alkalmaz a bank. A hitelező bank ebbe sűríti bele minden kockázatának az ellentételezését, egyebek között itt találjuk a nemfizetési kockázati prémiumot is, de például a bank a nyereségét is.

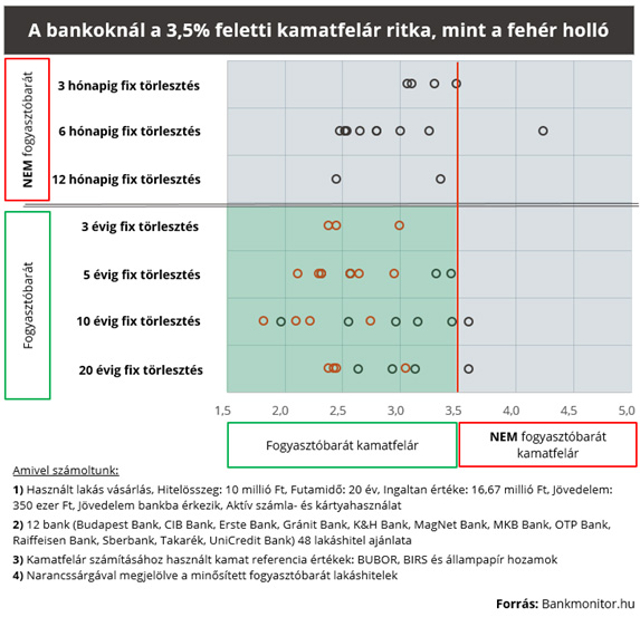

Korábban előfordult, hogy akár 5-6%-nál is magasabb volt a kamatfelár, viszont amióta a fogyasztóbarát lakáshiteleknél a 3,5%-os plafon bevezetésre került, az egész piac próbált ehhez alkalmazkodni. Még azok a hitelek is, melyek hagyományosan nem kaphatnak minősítést (éven belüli kamatperiódusú hitelek).

A gyűjtésből a következők állapíthatók meg:

- 12 bank 48 hitele érhető el egy átlagos ügyfélprofil mellett,

- az összes hitel közül mindössze 3-nak (6,25%) magasabb a felára, mint a 3,5%,

- érdekesség, ha a határt a kamatfelárnál 3%-nál húznánk meg, akkor is a hitelek 70%-a teljesítené a feltételt,

- a legalább 3 évre fixált kamatú hiteleknél vannak fogyasztóbarát és minősítéssel nem rendelkező hitelek is,

- kategóriájuk legjobb hitelei egytől egyik fogyasztóbarát hitelek,

- a legalább 3 éves kamatperiódusú hiteleknél a minősítéssel rendelkezők kamatfelára 1,8-3,1% között, míg a minősítéssel nem rendelkezőké 2,0-3,6% között szóródik.

Bankmonitor

Ha összehasonlítjuk az egy évvel ezelőtti és mostani ábrát, akkor azt vehetjük észre, hogy míg a múltban az akár fogyasztóbarát minősítést is szerezhető hitelek kamatfelára jellemzően 2,5-3,5% között szóródott, addig mostanra a 2-3% közötti sáv lett az általános. Sőt egyes esetekben a kamatfelár 2% alá is benézhet, amire nem volt annak idején példa.

Fontos hangsúlyozni, hogy nem elég a hitelminősítését megnézni, mert adott kamatperióduson belül is óriási eltérések lehetnek. Egy jó választással akár 1 százalékpontot is megspórolhatunk a kamatfeláron, ami természetesen 1 százalékponttal kedvezőbb induló kamatot jelent.

Csak egy gyors példa. Ha 10 milliót 20 évre veszünk fel és 10 éves kamatperiódussal, akkor 6%-os induló kamatozásnál a teljes visszafizetés 17,2 millió lesz, míg 5%-osnál 15,8 millió forint. Vagyis 1,4 milliót nyerünk azzal a 20 év alatt, hogy szemfülesek voltunk és az olcsóbb minősített hitelt választottuk.

Nézze meg az alábbi lakáshitel-kalkulátort, hogy megtalálja az elképzeléseihez illő lakáshitelt!