Gondoskodó munkaadó – Adjon-e lakáscélú támogatást a cég a munkavállalóinak?

Kedvező a lehetőség, de alaposan figyelni kell az előírásokra a belső szabályok kialakítására során.

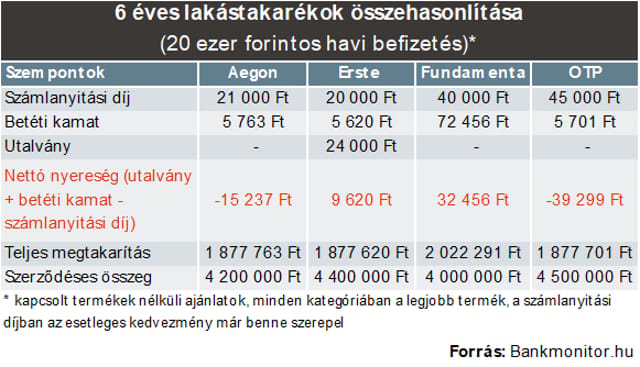

A lakástakarékok, bár hasonlónak tűnnek, egyes jellemzőikben lényeges eltérések lehetnek. Ilyen például a futamidő, a betéti kamat, a szerződéses összeg, a lakáskölcsön kondíciói, vagy éppen az elérhető akciók és kedvezmények. Mutatjuk, mire kell figyelni a választásnál.

Más lesz az optimális választás azok számára, akik a számlanyitási díj minimalizálására, és más azoknak, akik a megtakarítási összeg maximalizálására hajtanának. Vagyis nem mindegy, hogy melyik ajánlatot keresi az ügyfél: azt, ahol az induláskor a szerződéskötésre szinte semmit sem kell fizetnie, vagy azt, ahol a lejáratkor sokkal nagyobb összeget tud lakáscélra felhasználni. A Bankmonitor mindkét csoport számára összegyűjtötte a legfontosabb tudnivalókat.

A számlanyitási díj akciók esetében arra érdemes figyelni, hogy az ajánlat mellé nem kell-e valamilyen kapcsolt terméket (SMS-szolgáltatást, lakásbiztosítást, bankszámlát) igénybe venni, ugyanis ezek többletköltséget is jelentenek.

A megtakarítási összegnél két dolgot kell szem előtt tartani, mégpedig a hónapban meghatározott futamidőt és a betéti kamatot. Sok esetben adott futamidőn belül is eltér a lakástakarék konkrét lejárata (például 4 évnél lehet 46 vagy 52 hónap is), márpedig minél tovább teljesítjük a befizetést, annál nagyobb lehet a megtakarítás összeg is. Ezen kívül olyan ajánlatokat is ki lehet fogni, ahol magasabb kamat jár a befizetésekre.

Kedvező számlanyitás vagy magasabb megtakarítás?

A Bankmonitor az általa követett ajánlatok közül a 6 éves lakástakarékokat vette szemügyre, hiszen itt már több kedvezmény is elérhető, anélkül, hogy bármilyen kapcsolt terméket igénybe kellene venni.

Gyűjtésünkből jól látszik, hogy amennyiben a megtakarítási összeg maximálizálása a cél, akkor a Fundamenta lakástakarék. Gyarapodó ajánlata magaslik ki a mezőnyből. Ugyan számlanyitási kedvezmény nem jár, viszont ez esetben 1,15%-os betéti kamatot írnak jóvá a befizetések után, ami több mint tízszer nagyobb a versenytársakhoz képest, így összességében a betéti kamatok képesek kárpótolni a takarékoskodót a magasabb kezdeti költségekért. Azt is hozzá kell tenni, hogy a futamidő is itt a leghosszabb, hiszen 52 hónapig kell félretenni.

Úgy is gondolkodhatunk, hogy a Fundamenta kamatkedvezményben részesíti azokat, akik éppen a megtakarítási összeget tartják a legfontosabbnak a számlanyitáskor. Mivel a futamidő alatt a betéti kamat lesz a versenytársakéhoz magasabb, ennek az előnyét a felhasználáskor tudjuk learatni, amikor lakáscélra használjuk fel a megtakarított összeget.

Ugyanakkor az Erste lakástakarék is pozitív nettó nyereséget tud felmutatni a fenti táblázat alapján. Ennek oka, hogy egyrészt a lakástakarék egyhavi betét összegére csökkenti le a számlanyitási díjat (jelen esetben 20 ezer forint 44 ezer forint helyett), másrészt alkalmasint egyéb kedvezmény (utalvány) is érvényesíthető. A fent bemutatott példában van egy olyan akció, amikor kapcsolódó termék igénybe vétele nélkül kaphat a szerződéskötő 24 ezer forintos kedvezményt. Összességében nemcsak a számlanyitási díj tűnhet el, hanem egy plusz összeg is szabadon felhasználható lesz.

Tehát, ha a számlanyitási díj lefaragása a cél és az, hogy szinte azonnal szabadon felhasználható kedvezményhez jussunk, akkor az Erste, míg ha a nagyobb megtakarításra hajtunk, akkor a Fundamenta konstrukciója bizonyul jó választásnak. Az Erste esetében a kedvezmény már a megkötés után érzékelhető előnyt jelent, míg a Fundamentánál a magasabb betéti kamat előnyeit a felhasználáskor lehet kiélvezni a nagyobb megtakarításon keresztül.

Természetesen a másik két lakástakarék ajánlatait sem szabad szem elől téveszteni. Az Aegon lakástakarék felére csökkentett számlanyitási díjat kínál a legalább 5 éves szerződésekre, emellett plusz termék igénybevételével akár a teljes számlanyitási díj is megspórolható. Az OTP lakástakarék aktuálisan csak kapcsolt termékkel teszi elérhetővé a kedvezményeit, viszont ha vállaljuk a lakástakarék SMS-szolgáltatását, a hűségvállalást és az OTP-s bankszámlát, akkor itt is ingyenesen megúszható a számlanyitás.

Kedvező a lehetőség, de alaposan figyelni kell az előírásokra a belső szabályok kialakítására során.

Az idénymunkásokat foglalkoztató vállalkozásoknak kihívás a szabályok szigorodása.

Főszabály szerint a munkabért forintban kell fizetni. Vannak azonban kivételek, amely esetekben ettől el lehet térni.

A kamatcsökkentést követően megugrott az érdeklődés a Széchenyi Kártya Max Plusz beruházási hiteltermékei iránt.

„A bukásoktól, brutális sérülésektől való félelem folyamatosan bennem van” – meséli Valter Attila országútikerékpár-versenyző a Penge podcast legújabb adásában, ahol arról is beszélget Szilágyi Áronnal és Kenyeres Andrással, hogy milyen gondolatok futnak át az agyán egy esés után, mekkora nyomást jelentett számára a 2021-es berobbanása, és milyen hatással vannak rá a kommentek.

Novák Előd szerint a Fidesz hülyét csinál magából.

Hosszú hallgatás után jelentkezett a kormányközeli közvélemény-kutató.

A műsorvezető kiáll a szombati felvonulók mellett és drukkol, hogy békés legyen a rendezvény.

Nehéz-Posony Kata, a HVG ügyvédje minden kérdésre válaszol.

A jelentős indulótőkével is megtámogatott alapítvány már dátumot sem mond, mikorra várható a régóta ígért beruházás.