Kihívások és lehetőségek – mire számítanak az európai vállalkozások?

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

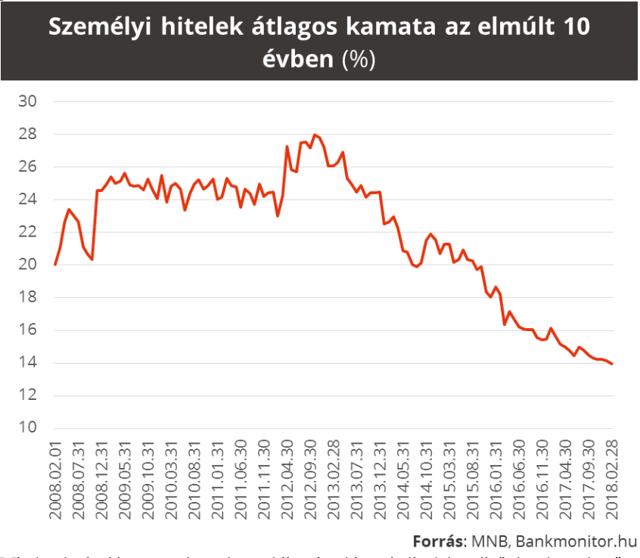

A februári jegybanki számok alapján 14 százalékos volt a leggyorsabban megkapható fedezet nélküli hitel kamata. Az átlag azonban sok mindent elfed, mert mindenki benne szerepel a statisztikában, aki adott hónapban frissen személyi kölcsönt vett fel és a bankok által hitelképesnek minősült.

Visszatekintve, ez a 14 százalékos átlagkamat is nagyon kedvezőnek tűnik, főleg annak fényében, hogy az utóbbi 10 évben akár ennek a dupláját, 28 százalékot is mutathatott a személyi kölcsönök átlagos kamata. Ne feledjük, ehhez képest akár nagyobb eltérések is lehettek mindkét irányban. Sőt, nem árulunk el nagy titkot, ha elmondjuk, hogy átlagkeresettel a legjobb ajánlatok már 10 százalék alá néztek be.

A Bankmonitor azt nézte meg, hogy mennyit nyerhet azzal a hitelfelvevő, ha nem a nagy átlag szerint, hanem a legjobb kondíció szerint veszi fel a személyi kölcsönt. Ehhez a Bankmonitor a személyikölcsön-kalkulátorát hívta a segítségül, a számítási paraméterek pedig a következők voltak: 1 millió forintos hitelösszeg, 5 éves futamidő, 200 ezer forintos jövedelem, aktív számlahasználat.

Mindezek alapján egy egészen hosszú lista jött ki, aminél a két szélsőség a következő volt:

- a legolcsóbb hitelért 9,9 százalékos kamatot kellett fizetni, a havi törlesztő 21 538 forint,

- a legdrágább hitelért 22,1 százalékos kamatot kellett fizetni, a havi törlesztő 27 948 forint.

Ha elfogadjuk azt, hogy az embere tudatosan választanak a személyi kölcsönök között is, és törekednek az olcsóbb törlesztőrészletre, akkor nagyon is valószínű, hogy az átlag valahol a 10-20 százalék között lesz valahol.

Nézzük csak azt meg, hogy mi történik, ha nem az átlag alapján vesz fel valaki hitelt, hanem a legolcsóbb kondíciók szerint. A közel 10 százalékos kamat mellett a 60 hónapos futamidőre 21,5 ezer forintot fogunk kifizetni havonta, míg a 14 százalékos kamatú esetben 23,3 ezer forint körül. Havi szinten a hitelfelvevő közel 2000 forintot spórolhat a lépéssel, a teljes futamidő alatt megközelítőleg 110 ezer forinttal fizet ki kevesebbet a banknak.

Azért a 100 ezer forintos különbség szemmel látható eltérés, és nagyon is megéri ezért körbenézni a piacon. Mi a fő üzenet? Az, hogy több bank ajánlatát is érdemes bekérni, és ne kell tartani attól, ha esetleg nem a számlavezető banknál adják a legjobb kondíciókat.

Érdemes elgondolkodni azon, hogy ha havi szinten 1000 forintot is kell kifizetni külön a számlavezetésért, akkor is 50 ezret nyerünk. És, mivel esélyes, hogy most is havonta több száz vagy éppen ezer forintot fizet ki az ügyfél a számlavezetésért, még az is előfordulhat, hogy a számlaváltás még jól is jön, és a teljes 110 ezer forint megmarad számára.

A következő kalkulátorral utánanézhet, hogy mennyi személyi kölcsönt kaphat a banktól!

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

A tranzakciós illeték kiterjesztése jelentősen átalakíthatja a Revolut és más neobankok vállalati díjstruktúráját.

Adózási és adatszolgáltatási kötelezettségek 2025. július 16. és 2025. augusztus 31. között.

Van a kártyás fizetés elfogadásánál kevésbé költséges megoldás is már a piacon: a qvik rendszer használatával a költségek 30–40 százalékkal mérsékelhetők.

Nemcsak a gépeket kell karbantartani, hanem a pilóták lelkét is.

A háború mellett harc folyik az élelmiszerért, és repedezik a klánok és a Hamász hallgatólagos paktuma.

Vihart kavart a Kneecap fellépése a Sziget Fesztiválon, a kormány után több mint 150 művész is azt követelte, hogy mondják le a koncertet.

Az influenszernek bíróság elé kellett állnia, de hozzászólása még a bírót is megnevettette.