Titkolja a kormány, utolérte-e az adócsalás bajnokait

Késve ugyan, de az EU tagországai is felismerték: valahogyan rá kell bírni az internetes cégeket az adózásra. A feladat egyelőre lehetetlennek tűnik, a magyar kormány különutas megoldásai sem vezettek eddig sehová.

Bocsánatot kért a hét elején a londoniaktól az Uber új vezetője: Dara Khosrowshahi a fuvarmegosztó cég által elkövetett hibák miatt fordult nyílt levélben a brit főváros lakóihoz, néhány nappal az után, hogy a helyi közlekedési vállalat, a TfL betiltotta a működését. Nem csak erről szólt azonban a levél. A San Franciscó-i cég – amely bő egy évvel ezelőtt döntött úgy, hogy felhagy budapesti tevékenységével – az elmúlt időszakban még a korábbinál is élesebb bírálatokkal volt kénytelen szembesülni világszerte.

Erről persze maga a cég is gondoskodott. Egyik alapítója, Travis Kalanick például az után kényszerült távozni, hogy előkerült egy felvétel, amelyen minősíthetetlen stílusban beszél egy Uber-sofőrrel, aki csökkentett jutalékát kérte számon rajta. A TfL ugyanakkor közbiztonsági kockázatot látott az Uber működési modelljében, a brit lapok pedig az elmúlt időszakban arról is cikkeztek, hogy a sofőrök „rugalmassága”, vagyis hogy maguk dönthetnek, milyen eszközzel, mikor és mennyi fuvart vállalnak, számtalan rizikót rejt magában, kezdve onnan, hogy túlhajtják magukat.

A legtöbb kritika azonban nem emiatt éri az Ubert, amely az internetes cégek feltörekvő új generációja, az úgynevezett megosztáson alapuló gazdasági modell egyik legismertebb képviselője. Hanem amiatt, hogy finoman szólva lazán kezeli az adófizetést. Hasonlóan a sharing economy másik élharcosához, a szállásmegosztó internetes platformot üzemeltető Airbnb-hez.

Tág kiskapu

A cégek ráadásul – gombamód szaporodó társaikhoz hasonlóan – ezzel nem is sértenek törvényt, csupán kihasználnak egy olyan kiskaput, amely abból adódik, hogy a technikai fejlődés túllépett a hagyományos adórendszerek logikáján. A digitalizáció ugyanis nem csak 3D-s nyomtató formában idézte meg a teleportot, de úgy is, hogy a cégek valójában nincsenek jelen működésük helyén. Márpedig az adózás alapelve még mindig az, hogy egy adott területen végzett tevékenységre, pontosabban az abból szerzett bevételre vagy profitra (netán vagyonra) lehet kivetni a közterheket. Ehhez képest az Uber-fuvarok bevételei egy holland, az airbnb-s foglalások díjai pedig egy írországi bankszámlán landolnak, akkor is, ha mondjuk Sydney-ben utaztunk vagy Budapesten található a lefoglalt szállás.

Természetesen az sem véletlen, hogy éppen Írországban vagy Hollandiában gyűjti bevételeit a két cég, hasonlóan sok más, jobbára a Szilícium-völgyből származó társukhoz. A két ország ugyanis igen kedvező adózási struktúrákat tesz lehetővé, amelyek segítségével – esetenként akár offshore-cégek rendszerbe iktatásával – multicégek a minimálisra tudják csökkenteni a fizikai jelenlét miatt ott fizetendő adójukat is. Ezzel bővebben az alábbi cikkben foglalkoztunk.

A nagy trükk: az Apple és a dupla ír

Sokkot okozott Brüsszel azzal, hogy 4 ezer milliárd forintnyi adót hajtana be utólag az Apple írországi cégétől. A döntésnek az ír kormány sem örül, pedig éves egészségügyi büdzséjét fedezné az összeg. Az Apple nem az egyetlen olyan cég, amelyik sikeresen és legálisan csökkenti minimálisra adóját, és az európai országok ebbe nemhogy belenyugodtak, de még támogatják is.

A lazán működő megosztásos rendszer azonban az Uber vagy az Airbnb „alvállalkozóit” sem sarkallja arra, hogy hazájukban adót fizessenek a szolgáltatásokkal megszerzett jövedelmük után. Nincs ez másképp Magyarországon sem: Tállai András, a NAV elnöke júniusban beszélt arról, hogy a hálózat magyarországi szállásadóinak 81 százaléka több bevételt szerzett annál, mint amennyit bevallott.

A hatóság akkor azt ígérte, büntetés helyett először illedelmesen felhívja a szállásadók figyelmét az adófizetésre. Mellesleg a tavaszi adócsomagban elfogadott módosítással még kedvezőbb helyzetbe is hozták az airbnb-zőket azzal, hogy már három ingatlant is ki lehet adni tételes átalányadózással – ez azt jelenti, hogy évi akár nyolcmillió forint bevétel után is elég befizetni a szobánként 38 400 forintos átalányadót, ami eltörpül a 15 százalékos szja mellett.

Dávid Góliát ellen

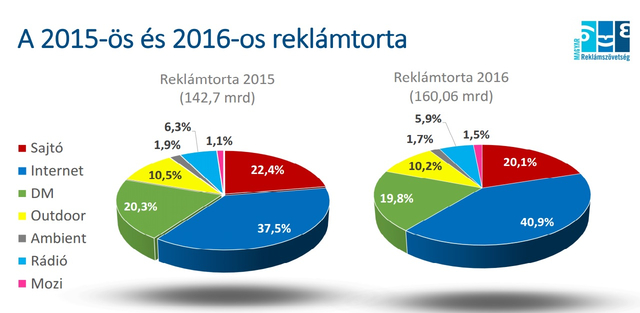

Nem ennyire nagyvonalú a kormány a hirdetési piacon működő internetes cégekkel. A magyar kormány tavaly úttörő módon vitte át az Országgyűlésen a Google és a Facebook megadóztatását célzó javaslatait. Olyannyira, hogy még egy új kategóriát is kitaláltak, a vélelmezett adót. Azokat a cégeket is tízmilliós bírsággal sújthatják, amelyek elmulasztanak regisztrálni a reklámadó alanyai közé. Márpedig ha regisztrálnak, akkor azzal elismerik, hogy le kell róniuk a közterhet, és akkor már be is fizetik – kalkulált tavaly tavasszal a kabinet, amely egy pillanatig sem titkolta, hogy a Google és a Facebook a két célpont. A két cég ugyanis 2016-ban már a digitális piac több mint felét szerezhette meg, ami csaknem 34 milliárd forintos bevétel – a Reklámtorta adatai alapján az összeg 25 százalékkal nőtt egy év alatt –, ez után egy fillér adó sem jut el a magyar államkasszába.

Azzal kapcsolatban is erős kétségek merültek fel, hogy a törvénymódosítás eléri-e a célját, vagyis sikerül-e adófizetést kicsiholni a két techóriásból. A kétségeket az is táplálta, hogy a költségvetési törvény sem számolt pluszbevétellel: 2017-re 11,7 milliárd, jövőre pedig 14 milliárd bevételt prognosztizál a jogszabály, ez pedig betudható az adókulcs emelésének.

A biztonság kedvéért azért megkérdeztük a Nemzetgazdasági Minisztériumot arról, elérte-e célját a Google-adó, a cégek regisztráltak-e és fizettek-e adót, illetve ha nem, emiatt érték-e őket szankciók. A tárca azzal hárította el a válaszadást, hogy kérdéseink adótitkot képeznek, azt mindenesetre hangsúlyozták, hogy az adóhatóság „tett és tesz lépéseket az adókötelezettségüket nem teljesítő adózók felkutatására és az adókötelezettség-teljesítés – reklámadóban meghatározott szankciókkal való – kikényszerítésére”.

A reklámadónak már a létét is elég sok bírálat érte a szakma részéről, ám az logikus, hogy az állam nem a társasági adó fizetését várja el a két multicégtől, ezt a fizikai jelenlét hiánya miatt nem is tehetné. Arról azonban még a világban sem sikerült konszenzusra jutni, hogy az internetes cégek esetében

egyáltalán mit adóztassanak meg.

A franciák, a németek és a spanyolok korábban szerzői jogi kérdésnek tekintették, hogy a keresők találatként közzéteszik az egyes sajtótermékek cikkeit, ezért jogdíjfizetésre próbálták rábírni a Google-t. Sikert leginkább a spanyol modell ért el – már ha sikernek tekintjük, hogy az országban a Google letiltotta hírgyűjtő oldalát, a Newst.

Nagy-Britannia az elmaradt társasági adót próbálta behajtani, erre az úgynevezett elterelt nyereségadót találta ki, és alkalmazza 2015 óta. Ez egy becsült adóalap, amely után 25 százalékos a teher, a Google esetében viszont az adófizetéshez közfelháborodás és a céggel kötött különalku kellett. Ennek keretében 130 millió font megfizetésére kötelezte a céget 2005 óta felhalmozott nyeresége után, ami nagyjából 3 százaléknak felel meg. Ez még a rekorder alacsony, 9 százalékos magyarországi társasági adónak is a harmada, ám még mindig több, mint amennyit az Apple az ír adóhivatallal kötött alku eredményeképp fizetett nyeresége után. Az amerikai cég 2014-ben 0,005 százalékára tudta lenyomni adóját – ezt az Európai Bizottság tavaly augusztusban állapította meg, amikor 13 milliárd euró elmaradt társasági adó beszedésére kötelezte az ír adóhivatalt.

Szándék van

| Az internetes cégek típusai |

Kereskedők: Amazon, Alibaba, eBay Hirdetés a közösségi médiában: Facebook, Google Előfizetéses szolgáltatás: Spotify, Netflix Közösségi platform: Airbnb, Uber, BlablaCar |

A cégek és kiskapuk ügyében folytatott vizsgálatok után mostanra jutott el az Európai Unió odáig, hogy konkrét javaslatokat tegyen a helyzet megoldására. Az uniós pénzügyminiszterek szeptember közepén Tallinnban tárgyaltak az internetes szolgáltatást nyújtó nemzetközi óriásvállalatok megadóztatásáról szóló javaslatról. Az NGM a hvg.hu-nak emlékeztetett: Magyarország tavaly már benyújtott egy javaslatot a digitális vállalkozások forrásadóztatására, amelyet most több tagállam szorgalmaz, valamint hazánk már tavaly felvetett egy, a közös behajtási mechanizmusra irányuló elképzelést is. A minisztérium is hozzátette azonban azt, amit általában az uniós szervek sem mulasztanak el soha megjegyezni: „a digitális adózás kérdésében globális megoldást kell találni ahhoz, hogy az online szolgáltatást nyújtó nagyvállalatok is ugyanúgy adózzanak, mint a fizikai jelenléttel bíró cégek”.

Ebben eddig leginkább az OECD jeleskedett – a szervezet volt az, amely az adóelkerülést segítő adózási struktúrák ellen fellépett, ennek nyomán lépett fel az EU is például annak érdekében, hogy a cégek a bevétel megszerzése helyén fizessenek adót, ne ott, ahol ezt kedvezőbb feltételekkel tehetik meg.

Brüsszelben most is az OECD digitális cégek adózásával kapcsolatos helyzetképére várnak, addig mindenesetre az internetes cégek adóztatásával kapcsolatban is bedobta az Európai Bizottság az először bő tíz éve, Kovács László biztosi megbízatása idején felvetett javaslatát a közös konszolidált társaságiadó-alapról. Ennek a lényege az, hogy miközben a tagországok továbbra is maguk határozhatnák meg az adó kulcsát, ám a kedvezmények rendszerét, ha ki nem is iktatnák, de átláthatóbbá tennék.

A gond az, hogy akármennyire elkötelezettek a nyilatkozatok szintjén az országok, az adórendszerük szuverenitását féltve őrzik, még úgy is, ha emiatt esnek el bevételektől. Az ír kormányt az Apple-re kirótt gigabírság beszedésére kellett noszogatni, miután a dublini pénzügyminiszter első nyilatkozatában még elutasította, mondván, egy kemény fellépés elriasztaná a befektetőket az országból. A magyar kormány is éppen a rendkívül alacsony társaságiadó-kulccsal igyekszik becsalogatni a működő tőkét – az adózás ugyanis a legfőbb fegyver az unió belső piacán egymással vetélkedő országok között.

Amíg azonban ez nem változik meg, a legnagyobb nyertesek az internetes cégek lesznek.

HVG-előfizetés digitálisan is!

Rendelje meg a HVG hetilapot papíron vagy digitálisan, és olvasson minket bárhol, bármikor!