A magán-nyugdíjpénztári vagyon államosításával párhuzamosan az lett volna az észszerű változás, ha az öngondoskodást, közte mindenekelőtt a nyugdíjcélú megtakarításokat a korábbiaknál erőteljesebben ösztönzi a gazdaságpolitika. A nyugdíjcélú felhalmozást egyedüliként fő tevékenységként végző nyugdíjpénztárak esetében azonban kedvezőtlenül változtak a kondíciók a 2010-es évek során.

- A munkáltatói hozzájárulás adóterhelése több éven keresztül és összességében jelentősen nőtt. Ennek hatására a munkáltatók által fizetett tagdíj-hozzájárulás összege 2019-ben már csak 31 milliárd forint volt, 29 milliárddal kevesebb, mint a csúcspontot jelentő 2008. évi érték.

- Az adójóváírás mértéke – azaz a befizetések után az szja terhére érvényesíthető arány – 30%-ról 20%-ra csökkent 2011-ben, nemcsak a nyugdíjpénztárakra, hanem a nyugdíj-előtakarékossági számlákra vonatkozóan is.

- Az adójóváírás kötelezően a pénztári szektorban marad, azt már nem kapja meg a pénztártag. Többféle pénztártípusi tagság esetén az adójóváírást nem lehet megosztani a pénztártípusok között.

- Az adójóváírás maximális összege alig nőtt a 2010-es években, és így a nyugdíjvagyon felhalmozási lehetősége lényegesen elmaradt a keresetek növekedési ütemétől.

A munkáltatói hozzájárulás adóterhelése több éven keresztül és összességében jelentősen nőtt. Ennek hatására a munkáltatók által fizetett tagdíj-hozzájárulás összege 2019-ben már csak 31 milliárd forint volt, 29 milliárddal kevesebb, mint a csúcspontot jelentő 2008. évi érték.)

A kevésbé ösztönzővé vált támogatási rendszer, továbbá a magán-nyugdíjpénztári ág kvázi felszámolása okozta bizalomvesztés a hosszú távú befektetéseket illetően egyaránt hozzájárulhatott ahhoz, hogy a legfontosabb nyugdíjcélú megtakarítási konstrukcióban, az önkéntes nyugdíjpénztárakban a tagok száma 2019 végén 14%-kal kevesebb volt a 9 évvel korábbinál. Az 1,1 milliónyi tag a foglalkoztatottak nem egész negyedét jelenti, ráadásul a tagok közül is csak minden másodikat tartottak nyilván befizetőként 2018-ban.

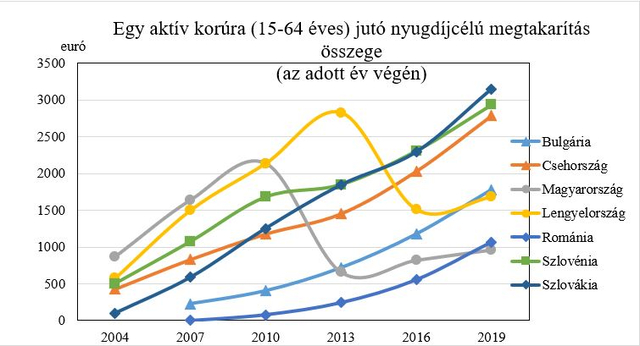

Ezen tények ismeretében nem meglepőek a borús képet festő Eurostat-statisztikák, amelyek szerint a magyarok nyugdíjpénztári megtakarításai nemcsak a fejlett európai országokéitól maradnak el jelentősen, hanem a hozzánk hasonló fejlettségű országokéitól is.

Ugyanilyen tendencia figyelhető meg, ha a megtakarításokat a bruttó hazai termék, azaz a GDP arányában vizsgáljuk.