A felvételi eredmények kihirdetését követően a szülők vizsgáznak: vegyenek vagy béreljenek lakást a más városban továbbtanuló gyermeküknek. A magas ingatlanárak miatt első ránézésre a bérlet tűnhet optimálisnak. Ám a bérleti díjak is jelentősen megemelkedtek az utóbbi években, ráadásul a legjobb bérelhető ingatlanokért minden évben „meg kell harcolni” – figyelmeztet az FHB Bank napokban közzétett elemzése. Emiatt még a mostani, magas ingatlanárak mellett is érdemes lehet akár az egyetemi tanulmányok éveire lakást venni. A vétel mellett szól az alacsony kamatszint, aminek köszönhetően vonzó konstrukciók keretében, kedvező áron lehet hitelt felvenni.

Egészen pontosan fogyasztóbarát áron. Merthogy már ilyen is létezik. A Magyar Nemzeti Bank (MNB) alkotta meg a minősített fogyasztóbarát lakáshitel kritériumait, azzal a céllal, hogy a legfeljebb 30 évre hitelt felvenni szándékozók a lehető legjobb ajánlatok közül szemezgessenek. Az első minősített fogyasztóbarát lakáshitel termék minősítést a Takarék Csoporthoz tartozó FHB Bank Zrt. kapta meg az MNB-től 2017. június 23-án, és július 1-től már igényelni is lehet ezt a hiteltípust nála. Azóta már mások – 48 hazai takarékszövetkezet, a Mohácsi Takarék Bank, a Pannon Takarék Bank, az Erste Bank, a K&H, az MKB és az OTP Jelzálogbank – is elnyerték a minősítést.

Persze nem kötelező a bankoknak ilyen minősített lakáshiteleket kínálniuk, de ha megteszik, akkor több, a hitelfelvevőnek kedvező feltételt kell teljesíteniük. A leglényegesebb megkötésnek a kamat mértéke tűnik. Az MNB előírása szerint a fogyasztóbarát lakáshitel kamatfelára nem haladhatja meg a 3,5 százalékot. De mit is jelent ez? Tudni kell, hogy a Minősített Fogyasztóbarát Lakáshitelek kamata két tényezőből áll, egy úgynevezett referenciakamatból és a kamatfelárból. Ami a referenciakamatot illeti: ez a hitel kamatperiódusával azonos futamidejű állampapír hozamát jelenti. Például most augusztusban az ötéves referenciahozam 1,82 százalék, a tízéves pedig 3,10 százalék. Ezek a mértékek már ki is jelölik a plafont: eszerint egy ötéves kamatperiódusú fogyasztóbarát hitelnél a kamat maximum 5,32, a tízévesnél pedig 6,60 százalékos lehet.

A verseny a bankok között tehát abban lesz, melyikük tesz rá kevesebbet lakáshitelei piaci kamataira a megengedett 3,5 százalékos felárból. Ez utóbbi kicsit leegyszerűsítve a bankok költségeit foglalja magában. Ám, hogy ezekkel még véletlenül se szálljanak el a bankok, a versenykényszer mellett az MNB ezt is szabályozza azzal, hogy a folyósítási díj legfeljebb a hitelösszeg 0,75 százaléka, de maximum 150 ezer forint lehet. E díjon felül a bankok egyrészt annyit szoktak rátenni a kamatra, amennyi részben fedezi az abból származó esetleges veszteséget, ha a hitelfelvevő valamilyen okból nem akarja vagy nem tudja törleszteni a hitelét. Másrészt a profitjukat is belekalkulálják, hiszen értelemszerűen a betéteseik és a tulajdonosaik is szeretnének keresni azon, hogy összegyűjtik és kihelyezik a megtakarításokat.

Mondani sem kell, hogy a hitellel rendelkező ügyfeleknek az a kedvező, ha a lehető legalacsonyabb a kamatfelár, mert ekkor vonzó kamat és törlesztőrészlet mellett juthatnak hozzá a hitelhez. Márpedig a tapasztalatok szerint a hitelt felvenni szándékozók jó része korántsem a névleges kamat vagy a teljes hiteldíj mutató, a THM alapján választja ki a kalkuláció eredményeiből neki szimpatikus megoldást, hanem elsősorban azt kérdezik, hogy a számukra elérhető kedvezményekkel mennyit kell havonta törleszteni, valamint, hogy ez a mértékű törlesztőrészlet változhat-e a futamidő alatt. A minősített fogyasztóbarát lakáshitel felvevője három, öt vagy tíz évre előre fixálhatja a havi törlesztéseit, attól függően, hogy az adott hitelintézet a három lehetséges konstrukció közül melyiket nyújtja.

Ugyanakkor az is lényeges szempont, hogy ha a hitelfelvevők a lejárat előtt képesek lennének rendezni a tartozásukat, akkor ezért mennyit kell fizetniük. Hiszen, amikor a bank odaadja mondjuk 10 évre a hitelt, akkor azzal számol, hogy erre az időszakra a kihelyezett pénze után kamatot kap. Így például egy 8 év utáni végtörlesztésnél 2 éves folyamatos kamatfizetés esik ki. Az MNB ezt a tételt is kordában tartja: egy minősített fogyasztóbarát lakáshitel előtörlesztésének díja nem kerülhet többe a visszafizetendő összeg 1 százalékánál.

Leginkább mégis az szokta bosszantani azokat, akik belevágnak a hitelfelvételbe, ha a bank sokáig ül a kérelmükön, elhúzza annak elbírálását, emiatt a folyósítás is hosszan várat magára. Egy olyan hitelintézetnél, amely fogyasztóbarát lakáshitelt kínál, nagyobb késlekedés nem fordulhat elő. A hitelbírálati határidő az értékbecslés rendelkezésre állásától számított maximum 15 munkanap lehet – szól a jegybanki verdikt. A folyósításnak pedig a feltételek teljesítésétől számítva mindössze 2 munkanapon belül meg kell történnie. Ennél hosszabb ez az intervallum csak az ügyfél kifejezett kérésére lehet. Például, ha valaki nem szeretné átutalni a vételárat, amíg meg nem kapja a kulcsokat, akkor kérheti a bankot, hogy később folyósítsa a kölcsönt.

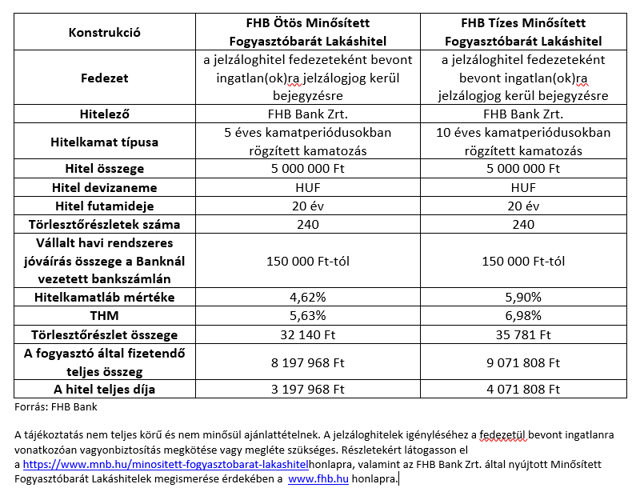

Folytathatja tehát a számolgatást az egyetemista család. Csak most a felvételhez elegendő pontok helyett azt kell kikalkulálniuk, mennyi hitelt vegyenek fel, mekkora havi törlesztéssel. Eligazodásként íme egy példa arra, hogy egy 5 millió forintos, 20 évre felvett Minősített Fogyasztóbarát Lakáshitel után mennyit kell visszafizetni, ha a kamat 5 vagy 10 évre rögzített.

|