Pusztán a hazai adóbevételek szerkezetéből és az egyes adónemekből származó költségvetési bevételek arányából, elemzés nélkül is jól látható, hogy az eltérő jövedelmű csoportok adóterhelését csak korlátozott mértékben befolyásolják a nyilvános viták középpontjában álló szja-szabályok. Miután a magánszemélyek fogyasztóként fizetett forgalmi adójából a büdzsé bevételei a személyi jövedelemadóból származó összeg csaknem háromszorosára rúgnak, és utóbbit jócskán meghaladják a foglalkoztatottak által előállított keresményből fizetett járulékbevételek is, nyilvánvaló, hogy az adózók közti tehermegosztást lehetetlen csupán a személyi jövedelemadózás rendszeréből levezetni. Sőt ez az adónem sokkal kisebb hatással van az egyes társadalmi csoportok által viselt közterhek mértékére és arányára, mint az áfa- vagy a járulékrendszer szabályai.

Ugyanakkor az egy-egy ember által viselt áfa- vagy járulékterhek mértéke számos egyéb tényezőtől, főleg az adott adózó foglalkoztatásának jellegétől, illetve a fogyasztási szokásaitól is függ. Több szakértő közreműködésével modellszámításokat végeztünk arra, hogy mekkora közteher rakódik az adórendszer egészéből, illetve a legfontosabb adónemekből fakadóan az egyes tipikus társadalmi csoportokba és jövedelmi kategóriákba tartozó rétegekre. A számításban figyelembe vettük az áfát és a jövedéki adót is, modellezve azt is, hogy az eltérő jövedelemsávokban jelentős különbség lehet a fogyasztási és megtakarítási szokásokban, hiszen alacsonyabb keresetek mellett a jövedelem viszonylag nagy hányada szolgálhatja a direkt fogyasztást. Figyelembe vettük a járulékterheket, továbbá azt is, hogy az ezek megfizetéséhez szükséges munkáltatói fedezetet is a foglalkoztatott termeli meg. Különösen az önfoglalkoztatók esetében, ahol a munkavállalói és a munkáltatói járulékteher viselése ugyanarra az adózóra hárul.

HVG

A modellszámítás során bizonyos feltételezésekkel és egyszerűsítésekkel is élnünk kellett, ezeket viszont igyekeztünk megfelelő háttérszámításokkal alátámasztani. Így például a gyermeket nevelő családoknak a gyermektelenekénél magasabb fogyasztási hányadát és emiatti magasabb áfaterhelését szembeállítottuk a jövedelemadóban érvényesíthető gyermekkedvezményekkel. Háttérszámításaink szerint a szükségszerű többletáfateher összege legalább akkora, sőt esetleg nagyobb is, mint a gyermekkedvezményekből származó jövedelemadó-előny. Emiatt modellszámításunkból ki tudtuk hagyni ezeket az egymást semlegesítő hatásokat.

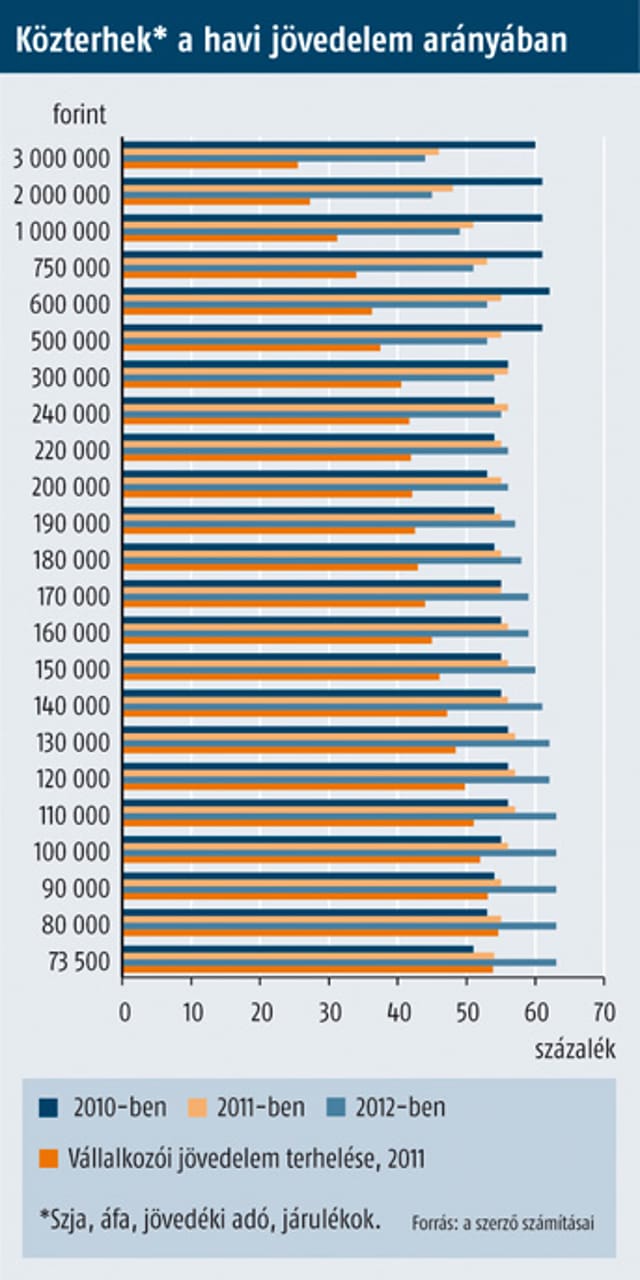

Tekintettel az áfa túlsúlyára, nem meglepő, hogy már a 2010-ben érvényesülő összes adóterhelés is csak nagyon enyhe progressziót mutatott, és azt is kizárólag a munkavállalói státusban, bérjövedelemből élők körében. A minimálbéresek jövedelemarányos összes adóterhelése 50 százalék feletti volt, ugyanez az arány már az átlagbér alatt elérte az 55, de többmilliós havi munkabér esetén is éppen csak meghaladta a 60 százalékot. Ekkor a havi 600 ezer forintos jövedelem adóterhelése volt a legmagasabb (62 százalék), az e fölötti munkaviszonyos jövedelemé fokozatosan csökkent. A degresszió, azaz a növekvő jövedelmek relatíve csökkenő adóterhe elsősorban az áfa túlsúlyából fakad. Ezt 2010-ben is csak részben tudta ellensúlyozni az akkor még progresszív szja-rendszer, illetve az adójóváírás. Ráadásul részben a nyugdíjjárulék is degresszív, hiszen egy meghatározott éves határ fölötti jövedelemrész után már nem kell megfizetni. A vállalkozói, illetve tőkejövedelmek eleve alacsony vagy semmiféle járulékterhet nem viselnek, így adóterhelésük összehasonlíthatatlanul kisebb a munkaviszonyból származó és fogyasztásra szánt jövedelmekénél.

A 2011-es adóváltozások már a teljes adóterhelést degresszívvé tették, különösen a magasabb jövedelemsávokban. Az adójóváírás rendszere és az alacsony jövedelműek minimális megtakarítási lehetősége egy szűk jövedelemkategóriában még meghagyott valamiféle progressziót; a minimálbér 54-55 százalékos adóterhelése az átlagbér felénél 57 százalékosra nő, onnan azonban már fokozatosan csökken. Havi egymillió forintos bérjövedelemnél – az e jövedelemsávban tipikus fogyasztási és megtakarítási szokások miatt – már csak 51 százalékos a jövedelemarányos adóterhelés, vagyis alacsonyabb, mint a minimálbérnél. Havi 2 milliós munkabérnél 48 százalék az arány, havi 3 milliósnál pedig 46 százalék. Ugyanilyen mértékű vállalkozói, illetve önfoglalkoztatói jövedelemnél a vizsgált években az összes adóterhelés 20–30 százalék között van. Ezt a pénzügyileg vitatható, társadalompolitikailag pedig ellentmondásos adóterhelési struktúrát éppen egy vagyonadó egészíthetné ki úgy, hogy a társadalmi különbségeket növelő hatásokat fékezné, miközben nem fogná vissza a versenyképességet és a magasabb jövedelműek termelékenységét. Ezért is sajnálatos, hogy a jelenlegi kormányzó erő politikai haszonszerzés céljából olyan helyzetbe lavírozta magát, hogy a vagyon- vagy ingatlanadó lehetőségét még csak felvetni és átgondolni sem tudja.

Fazekas István

A 2012-re javasolt adóváltozások, illetve azok eddig megismert részletei már a jövedelemadó rendszerére is szembetűnő hatást gyakorolnak. A minimálbér sávjában az adójóváírás és a szuperbruttó adóalap kivezetése, továbbá a munkavállalói járulék 1 százalékpontos emelése nagyjából havi 10 ezer forintos veszteséget okozna 2011-hez képest, és egészen havi 200 ezer forintos jövedelemig negatív a szaldó, még ha csökkenő mértékben is. E felett már nőnek a nettó jövedelmek, a leglátványosabban a hét számjegyű munkabéreknél. Havi 1 milliós jövedelemnél az ideihez képest havonta 33 ezer forint, kétmilliósnál 66 ezer, 3 milliósnál pedig nagyjából 99 ezer forint a jövedelemtöbblet. Eközben a foglalkoztatottak 54 százaléka pusztán az szja-változások következtében még akkor is nominális bércsökkenést szenvedne el, ha a költségvetési szférában 3, a versenyszférában pedig 5 százalékkal emelkednének a bruttó bérek.

Pénzügyi válság, ingadozó forintárfolyam és kamatterhek, valamint kétséges növekedési és foglalkoztatási kilátások közepette az ilyen adóátalakítás éppen abban a jövedelemsávban lehet káros hatással a munkakínálatra és a munkaerőköltségre, a versenyképességre és a felzárkózási esélyekre, ahol a súlyos foglalkoztatási feszültségekkel szembesülő társadalmi rétegek próbálnak megélhetést találni. Kétségtelen persze, hogy a milliós havi keresményűek számára a változás további hatékonyságnövekedést eredményezhet. Kérdés azonban, hogy a magyar gazdaság versenyképességi hiányai abból fakadtak-e eddig, hogy ez a réteg nem volt kellően aktív, nem talált megfelelő munkalehetőséget, illetve teljesítményében nem volt eléggé motivált. Vitatható, hogy az Orbán-kormány adóátalakításai azokat a hangsúlyokat találták meg, amelyek képesek orvosolni a gazdasági válság következményeit, illetve a hazai gazdaság fogyatékosságait. Mindezektől függetlenül is emlékeztetni kell arra, hogy az alacsony jövedelemsávban még az egykulcsos adózást sikerrel bevezető – és különösen az ebből gazdaságpolitikai előnyt kovácsoló régiós – országok is mind meghagytak egy adómentes határt. Éppen annak érdekében, hogy a magas jövedelemsáv hatékonyságnövelő célzatú adóteher-csökkentése ne okozzon foglalkoztatási feszültségeket, ne vezessen a munkaerőköltség növekedéséhez és ezzel a versenyképesség romlásához az alacsony keresetű tömegek körében.

A múlt pénteken bejelentett adócsomag áfaemelést is tartalmaz, emellett még az idén a jövedékiadó-terhek is emelkednek. Mindezek miatt 2012-re az összes adóterhelés kirívóan aránytalan rendszere jöhet létre. A kormány által havi 92 ezer forintra javasolt minimálbér sávjában 60 százalék fölöttire nőhet a jövedelemarányos összes adóterhelés. A közvetett adók emeléséből fakadóan még az átlagbérből élőknek is összes adóterhük növekedésével kell számolniuk, jelentősebb köztehercsökkenést csak a legalább havi 500 ezret keresők élvezhetnek. Havi egymillió forintos munkabérre már 50 százalék alatt lesz az összes adóterhelés, kétmillió és hárommillió esetén pedig 45, illetve 44 százalék. A magasabb jövedelemsávban is csak akkor ilyen arányú a teher, ha a jövedelem teljes egészében munkabér jellegű juttatásokból származik, a vállalkozói pénzekre, illetve a tőkejövedelmekre rakódó közterhek lényegesen kisebbek.

Az önfoglalkoztatók, illetve a vállalkozói vagy cégtulajdonosi státusban adózók jelenlegi, kirívóan alacsony adóterhelésének oka lényegében a jövedelemarányos járulékfizetési kötelezettségeket előíró, 2010-ben hatályba léptetett szabályrendszer indokolatlan kivezetése. Utóbbi miatt már az is elégséges, ha ezek az adózók a minimum-járulékalap után teljesítik a járulékfizetési kötelezettséget, ezen felüli keresményüket lényegesen kedvezőbben adózó tőkejövedelemként vehetik fel. Mindez közismerten torz motivációkat teremt a munkaviszonnyal szembeni úgynevezett „beszámlázós”, önfoglalkoztató vállalkozói státus további terjedésére, illetve arra, hogy e vállalkozói kör túlnyomó része rendszeresen csak minimálbér-közeli járulékalapot valljon be. Emiatt nem következtek be az egykulcsos adó korlátozott – de más országokban tapasztalt – kedvező hatásai a jogkövető adózói magatartásra, az adóalap kifehérítésére és kiszélesedésére. A vállalkozók adóterhelése tehát 2011-től újra elszakadt a tényleges jövedelemviszonyoktól, és meredek degresszió, azaz a növekvő jövedelemmel fordítottan arányos csökkenő adóterhelés jellemzi. A havi egymillió forintos vagy a feletti jövedelemre rakódó összes állami elvonás e körben nem több 20-30 százaléknál, kiugróan magas jövedelmeknél pedig akár 20 százalék alá szorulhat.

Már csak emiatt is totálisan téves az a feltételezés, hogy az egykulcsos adó képes a jelenleg is több mint egymillió adózó által alkalmazott minimálbér utáni adó- és járulékfizetés visszaszorítására. Többségük ugyanis önfoglalkoztató, akik adófizetési hajlandóságát az egykulcsos adó egyáltalán nem befolyásolja, arra legfeljebb a jövedelemarányos járulékfizetés ismételt törvénybe iktatása lenne alkalmas. Tehát minden állítással szemben a 2011–2012-es adóváltozások nem az eltitkolt jövedelmek többletadóztatását biztosítják, sőt magasabb jövedelemszint mellett is új lehetőséget adnak a minimálbér utáni adó- és járulékfizetésre, miközben a tényleg alacsony jövedelemből élőket magasabb adóteherrel sújtják.

Elmondható tehát, hogy a Reformszövetség, illetve a 2010-es válságkezelő kormányzás által az adórendszer racionalizálására kialakított irányok felrúgásával a jelenlegi, hamarosan végső formáját elérő, arányosnak hívott és bizonyára annak is vélt adórendszer valójában a közterhek szélsőségesen aránytalan elosztását, és káros gazdasági motivációk sorát eredményezheti azért, mert a tervezők megspórolták az adórendszer összefüggéseinek és tényleges működésének áttekintését, illetve alapos megértését.

(Az elemzés teljes terjedelmében a hazaeshaladas.blog.hu-n olvasható csütörtöktől.)