Törvénnyel is kötelezhetné az állam a felnőtteket arra, hogy gondoskodjanak rászoruló szüleikről – ezt az ötletet dobta be Orbán Viktor október elején. A kormány beleírta a 2012-től hatályos alaptörvénybe is, hogy a nagykorú gyerekek kötelesek gondoskodni szüleikről. A miniszterelnök szerint ugyanakkor ez az erkölcsi parancs még nincs végigvezetve a magyar jogrendszeren, és a cél egy olyan egészséges társadalom, amelyben a generációk egymást segítik.

Ez a nyugdíjrendszer nyelvére lefordítva kisebb nyugellátást jelent a jövőben, amit a felnevelt gyerekek támogatása kiegészíthet vagy akár a helyébe is léphet. Amikor még nem volt nyugdíjrendszer, ez volt a hagyományos idősellátás, és ma is ez a modell több országban (például Ázsia nagy részén), ahol kevésbé kiterjedt az állami nyugdíjrendszer. Magyarán arra, hogy a gyerekek támogassák a szüleiket, Magyarországon akkor lesz szükség, ha leépül az állami nyugdíjrendszer, és nem lesz képes elég pénzt fizetni az időseknek.

De ha a kormány erre számít, és mindenképpen törvénnyel akarja rendezni a helyzetet, akkor - sokaknak talán vad elképzelés szerint - logikusabb lenne az ellenkezőjét tenni annak, amit a miniszterelnök mondott: az állam kötelezhetné az idős szülőket, hogy támogassák a felnőtt gyerekeiket, mert belőlük lesz a következő évtizedekben a nyugdíjasok első nagy rászoruló tömege. A kutatások és a szakértői előrejelzések szerint a jelenleg aktív gyerekeknek és a fiatalabb generációknak már saját jövőbeli anyagi jólétéről is maguknak kell gondoskodni, az államtól alig fognak kapni valamennyi nyugdíjat. Így, ha valaki már kap nyugdíjat, neki kellene segítenie a fiatalabb generációnak félretenni a nyugdíjas évekre, mert ők már biztosan nem fognak elég ellátást kapni - az államtól legalábbis - ahhoz, hogy megéljenek.

Hogy miért? Ezért:

KSH

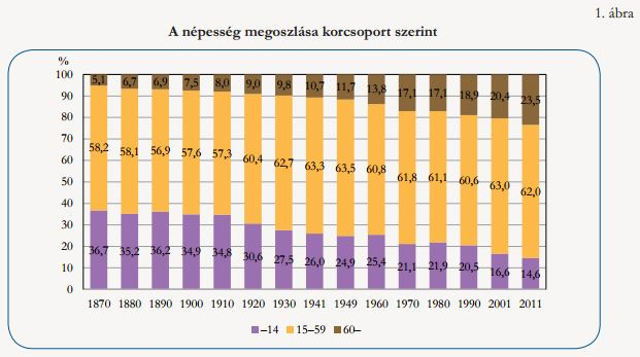

Ez az ábra azt mutatja, hogy most még jól állunk, elég aktív korú ember van az országban ahhoz, hogy legyen miből fizetni a mostani nyugdíjakat. Valamivel több mint húsz évig még nagyjából megfelelőek lesznek ezek az arányok, szóval, ha valaki mostanában megy nyugdíjba, már nincs mitől félnie. De a korosztályok arányának egyértelmű megbillenéséből az is jól látszik, hogy ez nem lesz mindig így, a jelenlegi 35-50 évesek már bajban lesznek. A magyar társadalom egyre gyorsuló ütemben öregszik, miközben egyre kevesebb gyerek születik: 1870-ben 100 gyerekre még csak 14 idős jutott, 1900-ban is csak 21, 2001-ben viszont már 123, 2011-ben pedig már 161.

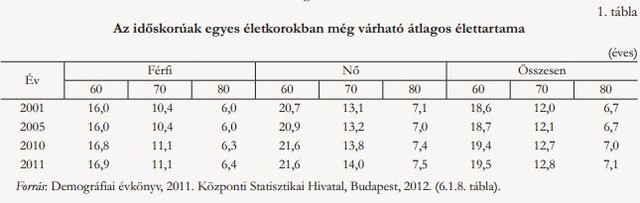

Az is sokat számít, hogy idősek egyre tovább élnek, ami egyúttal azt is jelenti, hogy egyre több időt töltenek nyugdíjban, így egyre több nyugdíj kell nekik. Ebben most itt tartunk:

KSH

| Nyugdíjsorozat |

| A hvg.hu cikksorozatot jelentet meg a nyugdíjakról, a mai és jövőbeli nyugdíjasokról. A sorozat elemeit itt találja. |

Nagyjából ebből jön ki az a nem túl biztató kilátás a 35-50 éveseknek, hogy 2050-re 4 aktív korúra már 6 eltartott jut majd a Központi Statisztikai Hivatal (KSH) számításai szerint. Így az már biztosra vehető, hogy amikor nyugdíjasok lesznek, a nyugdíjrendszer egészen biztosan sokkal kevesebbet tud majd kipréselni magából, mint manapság. Az aktívak ugyanis nem tudnak majd kitermelni annyi pénzt, hogy abból a jelenlegieknek megfelelő szintű nyugdíjakat fizessen az állam. A nyugdíjakról szóló sorozatunk egyik előző részében ebből horrorisztikus számítások jöttek ki, és az a megállapítás, hogy ha valaki már most nem tesz félre tízezreket, nyugdíjasként felkophat az álla.

Villog a piros lámpa

A jó hír, hogy a felnőtt magyarok nagy részének már ott villog a fejében, hogy gondoljon a nyugdíjára. A Generali Biztosító készített egy reprezentatív felmérést, amiben arról kérdezte őket, milyen életszínvonalra számítanak nyugdíjas éveikben. Nem sok jókedvű válaszadót talált, nagyjából az emberek kétharmada sokkal kevesebb nyugdíjat vár, mint a jelenlegi jövedelme.

Százból csak 5 felnőtt mondta azt, hogy fenn fogja tudni tartani a jelenlegi életszínvonalát a nyugdíjából. A többiek arra számítanak, hogy nyugdíjasként anyagi lemondásokra fognak kényszerülni. Százból 75 felnőtt azt tervezi, hogy kevesebbet utazgat majd, hogy kijöjjön a nyugdíjából. Azt is sokan, százból 67-en gondolják, hogy nem lesz lehetőségük családjuk anyagi támogatására, de 60-an arra is számítanak, hogy a ruházkodáson is spórolni kényszerülnek majd, 58 pedig nem tervez autót fenntartani nyugdíjas éveiben. Százból 38 felnőtt még arra is számít, hogy a lakásából is mennie kell majd a kevés nyugdíj miatt, kisebbe kell költöznie.

Gyűjtsek a kölyök nyugdíjára?

És ha több gyereket vállalnánk?

Ha sokan bevállalnák, az javíthatna a nyugdíjkilátásainkon. De a demográfiai adatok nem túl biztatóak. Magyarországon a 90 év feletti korosztály az egyetlen, amely – termékeny évei során – elérte a reprodukcióhoz szükséges szintet: náluk száz nőre 202 élve született gyermek jutott. Az összes többi korosztály alatta maradt ennek a szintnek, látványos az elmaradás például a 30 és 39 közötti korosztályban, ahol száz nőre már csak 135 élve született gyermek jutott. Röviden ez azt jelenti, hogy az ország népessége nagyon hosszú ideje nem képes újratermelni önmagát, és úgy néz ki, ez még egy jó darabig nem változik.

Valószínűleg Ön sem tesz félre egy forintot sem, sem magának, sem a gyerekének, hiába látja, hogy nem sokáig lesz már elegendő juttatása a nyugdíjasoknak, legalábbis a többség így van ezzel. A Generali Biztosító kutatásában megkérdezettek többsége átlagos, nettó 100-200 ezer forintos havi jövedelemből gazdálkodik, és a legnagyobb részét mindennapi kiadásokra költi, csak a 4 százalékát tudja félretenni. Az annyi, mint 6-12 ezer forint. Ez kevés lesz, a jövedelme legalább 15 százalékát kell félretennie, ha most nagyjából 30-40 éves, és meg akarja úszni a nagy nyugdíjbalépési zakót 30-40 év múlva. Persze egy 100 ezres nettóból nem nagyon lehet félretenni 15 ezret havonta, úgyhogy itt már szükség lehet a szülők segítségére.

Az, hogy mennyit kell félretenni, persze attól függ, hogy hány éves most a leendő nyugdíjas. Minél fiatalabb, annál kevesebbet kell rendszeresen félretenni. Egy csecsemőnek is lehet nyugdíjcélú megtakarítása, ha a szülei gondolnak a nyugdíjas éveire. A MarketWatch nemrég eljátszott azzal a gondolattal, hogy ha egy gyerek megszületésétől egészen 18 éves koráig napi 1 dollárnyi összeget (körülbelül 240 forintot) félretesznek, akkor 65 éves korára egy egészen megdöbbentő összeg, 4 millió dollár (csaknem 1 milliárd forint!) tulajdonosa lesz.

Persze az USA-ban eltérő konstrukciók vannak, és másképp működik a nyugdíjrendszer is, de arra Magyarországon is jó esély van, hogy napi egy üdítő árából évtizedek alatt tekintélyes vagyon gyűljön össze. Sokan úgy vélik, hogy kevés megtakarítást nem is érdemes befektetni, de a rendszeres, alacsonyabb összegű megtakarítás, hosszú távon, egy jól megválasztott befektetési formában szépen gyarapszik, akár több millió forintot is elérhet.

Hova tegyem a pénzt?

Ha a megtakarítandó összeg mértékével megbarátkozott, már csak a megfelelő helyet kell megtalálni, ahová a pénzt el lehet tenni. A párnaciha nem jó ötlet, mert ott csak csökken az értéke. Fontos, hogy a félretett pénz értékálló legyen, sőt növekedjen az idő múlásával, így kulcskérdés, hogy milyen megtakarítási, befektetési formát választ.

Ha Önnek lövése sincs a pénzügyekhez, és nem is nagyon lesz, akkor két megtakarítási forma, az önkéntes nyugdíjpénztárak és a nyugdíjbiztosítások között érdemes keresnie olyan ajánlatot, amibe elteheti a pénzt a saját, a gyereke vagy a házastársa nyugdíjas éveire. (Van még két befektetési forma, ami alkalmas nyugdíjcélú megtakarításra: a Tartós Befektetési Számla, TBSZ és a Nyugdíj-előtakarékossági Számla, NYESZ. Ezek azonban bonyolultabb, szakértelmet igénylő befektetési módok. Erről bővebben ebben a cikkünkben írtunk.)

Az önkéntes nyugdíjpénztárhoz és a nyugdíjbiztosításhoz az állam azzal csinál kedvet, hogy adókedvezményt nyújt az elhelyezett megtakarításra, egy összeghatárig. A nyugdíjpénztári számlára befizetett összeg 20 százalékának megfelelő (maximum 150 ezer forint) adókedvezmény jár a személyi jövedelemadóból (az adóhatóság a pénztári számlára utalja vissza az összeget). A nyugdíjpénztár minimum 10 éves tagsági viszony után fizeti ki a megtakarított összeget egy összegben vagy rendszeres járadékként. A pénz különböző kockázatú befektetési csomagokba kerülhet, amit mi választunk.

A nyugdíjbiztosítás hasonló a nyugdíjpénztárhoz: a befizetett pénz után az állam 20 százalékos (maximum 130 ezer forintos) adókedvezményt utal vissza a megtakarítási számlára. A pénz szintén különböző kockázatú választható portfóliókba kerülhet. A piacon jellemzően olyan konstrukciók vannak, amikbe 10-20 évig kell befizetni.

Fülöp Máté

Arra, hogy más nyugdíjas éveiről gondoskodjon, mindkét befektetési forma alkalmas. Az önkéntes nyugdíjpénztári megtakarításnál ebből a szempontból egyszerű a képlet, ugyanis örökölhető (az egyéni számlán lévő összegre kijelölhet kedvezményezettet, vagy az örökösét fogják annak tekinteni).

A nyugdíjbiztosítás viszont más nevére is megköthető és fizethető. Például a szülők köthetnek a gyerekükre nyugdíjbiztosítást, ez a konstrukció egyébként népszerűnek számít mostanában Szegedi Máté, az ING Biztosító termékfejlesztési vezetője szerint. Van olyan megoldás is, amelynél két személyre lehet kötni a biztosítást, ezt jellemzően a házastársak választhatják. Az is előfordul a nyugdíjbiztosításoknál, hogy örökölhető az életjáradék, itt az özvegyi nyugdíjhoz hasonlóan viszont mérsékeltebb összegre lehet számítani. De van olyan opció is, amikor a biztosító például 5-10 évig garantálja a kifizetést, függetlenül attól, hogy él-e még az, akire a biztosítás vonatkozik. Magyarországon ugyanakkor egyelőre azok a nyugdíjbiztosítások a meghatározóak, ahol az életjáradék megszűnik, ha meghal a biztosított.

| Kétféle nyugdíjbiztosítás van |

Nyugdíjbiztosításnál kétfajta konstrukció létezik. Az egyik egy hagyományos, garantált nyugdíjbiztosítás. Ennél a megoldásnál jellemzően biztonságos, hosszú távú állampapírba fektet a biztosító, az összes kockázat a biztosítóé, a hozam is garantált. Itt a biztosító meg tudja mondani, hogy mennyi lesz a kifizetés. Ez a garantált lejárati összegnek köszönhetően egy kiszámíthatóbb, de kisebb megtakarítást ad. Egy második opció a befektetési egységekhez kötött, az úgynevezett unit-linked megoldás. A befektetési kockázat ennél már az ügyfélé, ő mérlegeli, hogy mit választ. Ennél az opciónál a kifizetés a befektetés alakulásától is függ, előre nem pontosan adható meg. Ezzel nagyobb hozamot is el lehet érni, ám ha van egy tőzsdei zuhanás, nagyobbat is lehet vele bukni. Annak ez kockázatosabb, aki közel van a nyugdíjhoz, de ha például egy gyerek jövendő nyugdíjára takarékoskodva kötnek nyugdíjbiztosítást a szülei, akkor érdemes lehet inkább ilyen befektetési egységekhez kötött megoldást választani, hiszen így még bőven van idő a kockázatok fokozatos csökkentésére, ahogy közeledik a nyugdíjkorhatárhoz, és hosszabb távon a nagyobb kockázattal nagyobb hozam, nyereség is jár. Ezzel szemben ha egy gyerek vásárolna a szüleinek ilyen biztosítást, akkor értelemszerűen a garantált lehet a hasznosabb alternatíva. |

Fontosak a költségek!

Akárhova teszi is a pénzt, arra nagyon kell figyelni, hogy mennyi lesz a teljes költsége a megtakarításnak. Ezek a költségek ugyanis nagyon eltérőek, és meglepően sokat tudnak számítani 30-40 éves távlatban. Ha a megtakarítás teljes költsége tartósan magasabb egy százalékkal (egy százalék tartós nettó hozamkülönbözet), akkor nagyjából 20 százalékkal lesz alacsonyabb az a nyugdíj, amit a megtakarítás fizet.

Ennek a költségnek a kimutatására szolgál a Teljes Költségmutató (TKM), amit a nyugdíjbiztosításoknál fel kell tüntetniük a biztosítóknak. Ebben elég nagy a szórás a piacon: a legalacsonyabbak a 1,5 százalék alatti TKM-ek, de van, ahol a 6 százalékot is meghaladja. Az utóbbi már egy egészen drága megoldás, és értékes nyugdíjforintokat pazarolhatunk el vele. A nyugdíjbiztosítások költségei a Magyar Nemzeti Banknak is magasak voltak, ezért júliusban olyan ajánlást fogalmazott meg, melyben maximálta, korlátozta a TKM szinteket, ez sok esetben a költségszintek csökkenését eredményezte.

Azonban ezek még mindig magasabbak az önkéntes nyugdípénztárak költségeinél, ahol jellemzően egy százalék is lehet a megtakarítás költsége.