Az egyik új szabály a kamatjövedelmeket terhelő, 6 százalékos egészségügyi hozzájárulás (eho) megfizetésének eltörlése, a másik a Tartós Befektetési Számla szabályainak (TBSZ) módosítása. Az előbbi mindegyik megtakarítási formát érinti. Utóbbi pedig azért fontos, mert lehetővé teszik, hogy ne csak a 3. év után vehessünk ki részösszeget a számláról, hanem 5 év után is.

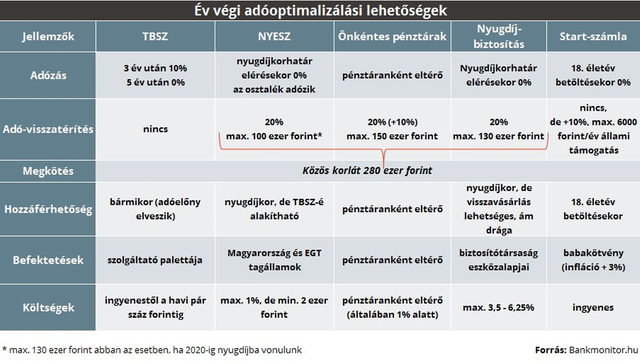

Adó-visszatérítés és állami támogatás

Az állam kétféle módon kedvezhet a megtakarítóknak, mégpedig adó-visszatérítések és különféle állami támogatások formájában. Ha adó-visszatérítés formájában kapunk kedvezményt, akkor az általunk befizetett adóból utalnak vissza, amíg az fedezetet teremt rá. Itt korlátba is ütközünk, ugyanis a különféle lehetőségeken keresztül maximum 280 ezer forintig lehetséges igénybe venni az adó-visszatérítést. Az állami támogatás más, ennek is van ugyan felső korlátja, de ezt az adózásunktól függetlenül írják jóvá a befizetéseink után.

Év végi pluszpénzek keresik a helyüket

A Bankmonitor tavalyhoz hasonlóan idén is összegyűjtötte azokat a lehetőségeket, amelyek az év végén segítik optimalizálni az adónkat. Számos mód adódik a fizetendő adó lefaragására, a lenti táblázat a lehetőségeket foglalja keretbe.

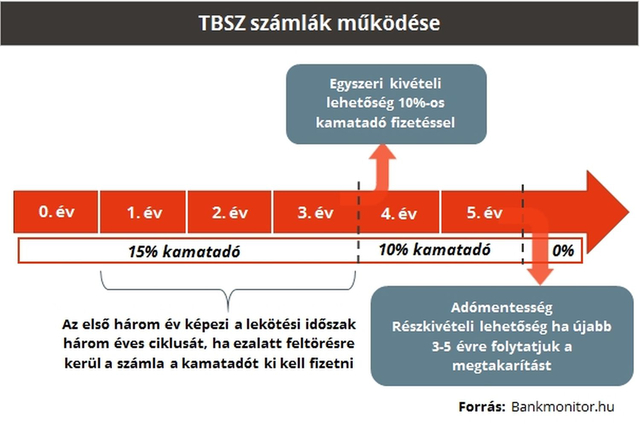

A Tartós Befektetési Számla

A Tartós Befektetési Számla (TBSZ) elsősorban a többéves időtávban gondolkozóknak szól, 3 év után már a 10 százalékos kamatadó fizetésével megússzuk, míg 5 év után már teljes adómentességet érhetünk el. Azt is tartsuk észben, hogy jövőre megtakarításunk adózása is változni fog, így 2017 elejétől a kamatjövedelmeinket a 6 százalékos EHO nem terheli, ami természetesen a TBSZ-re is vonatkozik.

A 0. év tulajdonképpen a gyűjtőév, amikor is az év végéig a megtakarításunkat a számlára el kell helyezni, ugyanis ezt követően már nincs lehetőség a számlára pénzt befizetni. Persze az összeg befizetését az év végéig bármikor megtehetjük, így nem szükséges egy teljes évet kivárni, akár pár napra lerövidíthető a történet.

A TBSZ-t úgy kell felfognunk, mint egy normál értékpapírszámlát, amelyre ennek megfelelő befektetéseket vásárolhatunk (akár tartós lekötött betétet is elhelyezhetünk), csak ezen felül még az a képessége is megvan, hogy elért hozamunk után az 5 év elteltével adómentességet is elérhetünk.

A 3. év után már van lehetőségünk befektetésünk egy részét is kivenni 10 százalékos adózás mellett, ilyenkor természetesen a fennmaradó rész gond nélkül hozamot termelve ketyeg tovább az 5. év végéig. Ha az 5. év végét is kivárjuk, már teljesen megússzuk az adózást, így a pénzünk által elért hozam tisztán a miénk lehet.

Ráadásul az 5. év végén gond nélkül lehet görgetni tovább a befektetésünket egy újabb 3-5 éves időszakra, úgy, hogy ekkor már nem kell kivárnunk a gyűjtőévet és a teljes összeggel indul a számla. Az új szabályozásnak megfelelően az 5. év végén is kivehetjük a pénzünk egy részét, úgy, hogy az adómentességet sem bukjuk el.

Nyugdíj-előtakarékossági számla

A nyugdíj-előtakarékossági számla (NYESZ) azoknak megfelelő megoldás, akik jól eligazodnak a befektetések világában, hiszen itt saját magunknak kell megválasztani a nyugdíjcélú befektetéseket. Itt sem ütközik akadályba, hogy év végi bónuszunk a számlán landoljon, sőt a számlatulajdonosok jó része csak ekkora időzíti az utalást.

Minden egyes befizetett forintunk után 20 fillér támogatást kapunk, úgy, hogy a maximálisan kihasználható adó-visszatérítés 100 ezer forintra rúg (130 ezer forint, ha 2020-ig nyugdíjba vonulunk). Gyors fejszámolás után rájöhetünk, hogy 500 ezer forintot kell befizetni ahhoz, hogy a keretet teljes mértékben ki tudjuk használni.

Használja az alábbi nyugdíjkalkulátort, és megtudhatja, mire számíthat!

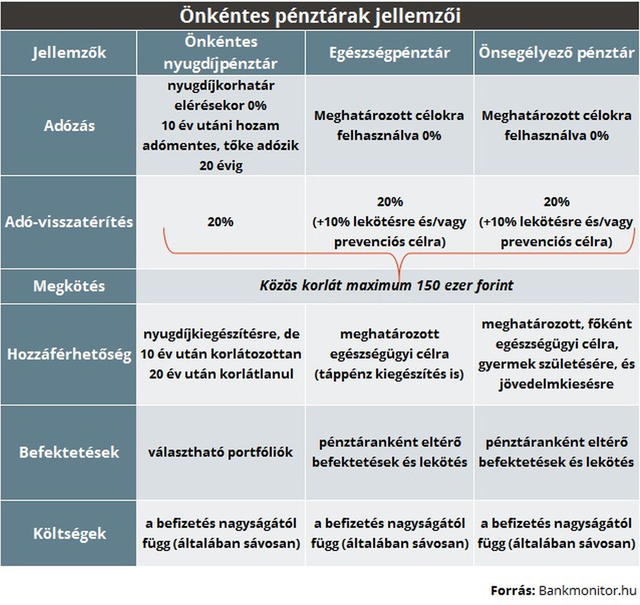

Az önkéntes pénztárak

Az önkéntes pénztárak között tűnnek fel az egészségpénztárak, az önsegélyező pénztárak és a leginkább ismert önkéntes nyugdíjpénztárak is (ÖNYP). A kiaknázható adó-visszatérítés ebben a körben a NYESZ-hez hasonlóan 20 százalék, viszont a maximális korlát már 150 ezer forintot ér el. A felhasználás köre is nagy eltérést mutat pénztáranként, ezért a következő táblázatban a legfontosabb jellemzőket összefoglaljuk.

A nyugdíjbiztosítás

A nyugdíjbiztosítás alapvetően egy befektetési egységekhez kötött (unit-linked) biztosítás. Itt is jár a 20 százalék, maximum 150 ezer forintos adó-visszatérítés.

A Babakötvény

Azoknak, akiknek év végén befolyik némi pénz, vagy csak szimplán takarékoskodnának gyermeküknek, a Babakötvény is jó megoldást jelent. A Magyar Államkincstár egyébként is nyit minden újszülött számára egy számlát, melyen 42 500 forintot is elhelyez. Semmi akadálya nincs, hogy ezt folytassuk is, ráadásul a befizetéseinkre az állam 10 százalékos támogatást is fizet, évente maximum 6000 forintot. Hozam szempontjából sem rossz választás a Babakötvény, hiszen a mindenkori infláció fölé 3 százalékot ígér, tehát a 3 százalékos reálhozam minden további nélkül elérhető.