Egy MNB-felmérés szerint a magyarok esetében a lakáshitel választásánál az egyik legfontosabb szempont a kamat kiszámíthatósága, azaz a kamatperiódus hossza. De miért olyan fontos ez a paraméter, egyáltalán mit jelent ez a fogalom? A kamatperiódus az az időszak, amelyen belül a hitel kamata és törlesztőrészlete is változatlan, egyoldalúan nem módosítható.

Milyen típusú jelzáloghitelek különböztethetők meg kamatperiódus alapján?

1. Referencia-kamatlábhoz kötött kamatozású hitelek

A változó kamatozású – referenciakamatlábhoz kötött – hiteleknél a törlesztőrészlet legfeljebb 12 hónapig állandó. A kamat két részből tevődik össze: a választott referenciamutatóból és a kamatfelárból.

Bankmonitor

A referenciamutató jellemzően az adott periódus hosszához igazodó BUBOR – Budapesti Bankközi Forint Hitelkamatláb, a kamatszint, amelyen a bankok adnának kölcsönt egymásnak – szokott lenni. A kamat nagysága kamatfordulókor a referenciamutató értékének változásával automatikusan módosul. Emellett a kamatfelárat is módosíthatja a bank meghatározott időközönként – hitelszerződés alapján 3, 4, vagy 5 évente – az MNB által meghatározott módon.

Jelenleg az új folyósítású jelzáloghiteleknek csupán 3 százaléka változó kamatozású, a meglévő lakáshitel-állománynak viszont jelentős része 3 havi BUBOR-hoz kötött kamatozású konstrukcióban van. Ennek egyik legfőbb oka, hogy a régi, devizaalapú hiteleket a forintosításkor ilyenre alakították át. Azért ilyenre, mert akkor a fix kamatú termékek nagyon drágák voltak még.

2. Kamatperiódusonként változó kamatozású hitelek

A kamatperiódusonként változó hiteleknél a kamat 3, 4, 5, 10 vagy 15 évig változatlan szinten marad. Kamatperiódus-fordulókor pedig az MNB által előre meghatározott módon változhat meg annak nagysága.

3. Futamidő végéig fix kamatozású hitelek

Futamidő végéig fix kamatozású hitelek kamata nem változhat. Emiatt az igénylő a teljes futamidő alatt kiszámítható fizetési kötelezettségekkel nézhet szembe. Jelenleg a személyi kölcsönök jelentős része már fix kamatozású hitelként igényelhető.

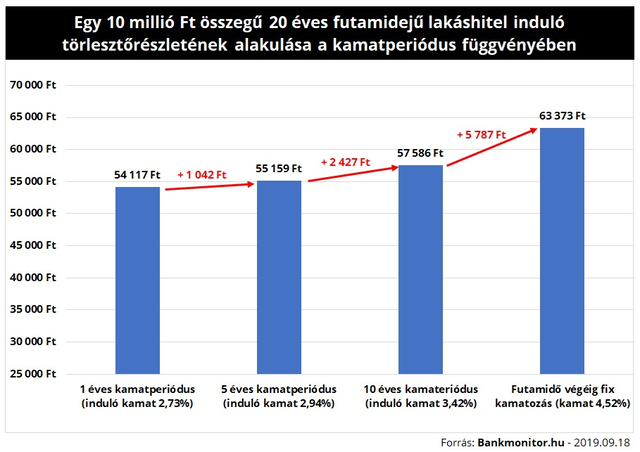

A hosszabb kamatperiódus mindig drágább!

Mindenki szeretne kiszámítható, jól tervezhető fizetési kötelezettségeket, ennek azonban ára van. Minél hosszabb egy kamatperiódus, annál nagyobb a hitel induló kamata, vagyis annál többet kell kezdetben havonta fizetnünk utána. Felfoghatjuk ezt a költségnövekedést egyfajta biztosítási díjként is. Ez annak az ára, hogy hitelünk törlesztője kiszámíthatóbb.

Bankmonitor

A jelenleg legnépszerűbb 10 éves kamatperiódusú hitelre – 10 millió forint hitelösszeg és 20 éves futamidő esetén – induláskor nagyságrendileg 3 500 forinttal kell többet fizetni havonta, mint egy 1 éves kamatperiódusú – 12 havi BUBOR-hoz kötött kamatozású – hasonló konstrukcióra. De mi ellen is véd minket ez a havi „biztonsági felár”?

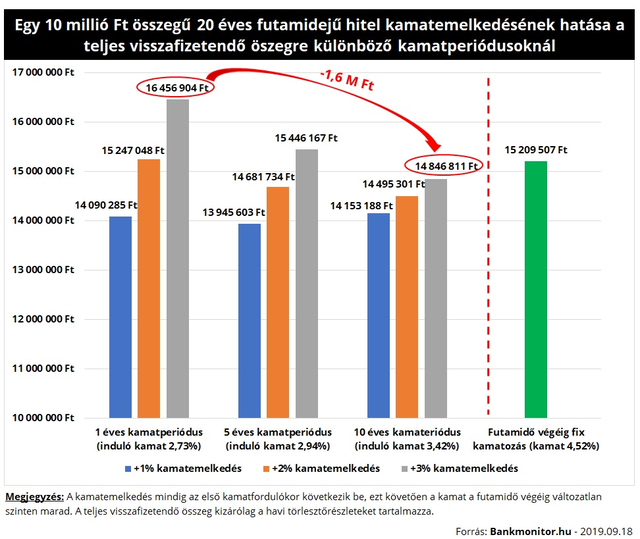

Mi történne kamatemelkedéskor?

Természetesen egy nem várt kamatemelkedésnél járhatnak jobban a hosszú kamatperiódusú hitelt igénylő adósok. Elég csak abba belegondolnunk, hogy a legutolsó válság nagy veszteseinek tekinthető devizahitelesek törlesztőrészletének emelkedésében ugyanolyan jelentős szerepet játszott a kamatemelkedés, mint a forint árfolyamának változása.

A kamatemelkedés – a futamidő végéig fix kamatozású hiteleket leszámítva – megtörténhet minden hitelnél. Az viszont már egyáltalán nem mindegy, hogy mikor változnának meg a kondíciók. Egy hosszú kamatperiódusú hitelnél a kamatemelkedés később jelentkezhet, emiatt rövidebb hátralévő futamidőre és kevesebb tartozásra fejtheti ki a negatív hatását. Ezért összességében kevésbé növekednek meg az adós terhei, mint ha egy rövid kamatperiódusú hitel drágulna ugyanolyan mértékben.

Bankmonitor

Látható, hogy hiába drágább induláskor a 10 éves kamatperiódusú hitel, mint a 12 havi BUBOR-hoz kötött kamatozású konstrukció, ha 3 százalékkal megemelkedne mindkét hitel kamata az első kamatfordulókor, akkor már 1,6 millió forinttal többet kellene visszafizetni a rövidebb kamatperiódusú kölcsönre – 10 millió forint hitelösszeg és 20 éves futamidő esetében.

Mindig jobb a hosszú kamatperiódussal?

Természetesen nem. Ha a közeljövőben kamatcsökkenést várunk, akkor érdemes lehet rövidebb kamatperiódusú hiteleket választani.

Jó példa lehet erre éppen a korábban is említett régi, devizaalapú hitelállomány is. Az érintett kölcsönök 2015 februárjával 3 havi BUBOR-hoz kötött forinthitelekké alakultak. A referencia mutató értéke pedig 2015. március 1. és 2019. szeptember 18. között összesen 1,89 százalékot csökkent. Vagyis ennyivel mérséklődött ezeknek a hiteleknek a kamata.

Egy hitel kamatának meghatározásakor nagyon sok tényezőt vesznek figyelembe – a forint árfolyamát, az inflációt, hosszú lejáratú állampapírhozamok alakulását. Jelenleg senki nem gondolja reálisnak a kamatok további csökkenését, ugyanakkor az év elején sok elemző által várt kamatemelkedés is lekerült a napirendről.

A gyengülő forint is megemelheti a kamatokat!

A forint árfolyamának befolyásoló ereje sokaknak meglepő lehet, hiszen jelenleg nagyon alacsony a devizahitelek aránya. Azonban egy tartós és jelentős forintgyengülés hatással lehet az inflációra is, ugyanis az importált termékeket drágábban kellene ahhoz eladni, hogy ugyanannyi eurót kapjanak érte az importőrök. Ráadásul a külföldi kötvénybefektetők is elmaradhatnak, hiszen a forintkamatok kevesebb devizát érhetnek. Ezt pedig azzal lehetne legfeljebb kompenzálni, ha több forintot kapnak a befektetők a pénzükért, vagyis megemelkednek a kamatok, a hozamok.

Mivel nagyon sok tényező változik, most nem igazán lehet megjósolni merre és főleg mikor fognak változni a kamatok. Ami biztos, hogy jelenleg nagyon alacsony költségekkel lehet hitelt igényelni, ezeknek a kedvező kamatoknak az előnyét nem csak egy teljesen új hitel igénylésekor lehet elérni, hanem meglévő – drágább vagy kevésbé kiszámítható – kölcsön kiváltásakor is.