Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"bd822d21-ce96-49e3-a547-5e9863d314f0","c_author":"HVG","category":"tudomany","description":"Hatmilliárd dollárral kevesebbet kaphat a NASA 2026-ban, ha az amerikai Kongresszus megszavazza Donald Trump költségvetési tervét.","shortLead":"Hatmilliárd dollárral kevesebbet kaphat a NASA 2026-ban, ha az amerikai Kongresszus megszavazza Donald Trump...","id":"20250505_nasa-koltsegvetes-2026-trump-kormany-trump-adminisztracio","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/bd822d21-ce96-49e3-a547-5e9863d314f0.jpg","index":0,"item":"ae7a37a7-ace0-4cae-acc8-70527526e11a","keywords":null,"link":"/tudomany/20250505_nasa-koltsegvetes-2026-trump-kormany-trump-adminisztracio","timestamp":"2025. május. 05. 16:03","title":"A NASA történetének legnagyobb költségcsökkentését tervezi a Trump-kormány, törölhetik az egyik legfontosabb holdprojektet is","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e831950d-0877-4242-9540-d8ce2bbf3de9","c_author":"Kovács Bálint, Köves Gábor, Sztojcsev Iván ","category":"360","description":"Magyarország számára is komoly fenyegetést jelent Donald Trump legújabb ötlete: százszázalékos védővámot vetne ki azokra az amerikai filmekre, amelyeket külföldön forgatnak – például Magyarországon, ahová évente több százmilliárd forintot hoznak az ilyen produkciók. Az adószakértő szerint a rendelkezés tönkretenné az iparágat, a hazai filmes produkciók egyelőre nem félnek, szakmai források szerint az is kérdéses, megvalósítható-e Trump elképzelése.","shortLead":"Magyarország számára is komoly fenyegetést jelent Donald Trump legújabb ötlete: százszázalékos védővámot vetne ki...","id":"20250506_trump-film-vedovam-buntetovam-amerikai-filmek-magyarorszagon-filmforgatas-adokedvezmeny-hatasok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e831950d-0877-4242-9540-d8ce2bbf3de9.jpg","index":0,"item":"90289651-10f0-4c9b-a4b2-f62754028e63","keywords":null,"link":"/360/20250506_trump-film-vedovam-buntetovam-amerikai-filmek-magyarorszagon-filmforgatas-adokedvezmeny-hatasok","timestamp":"2025. május. 06. 06:30","title":"„Ott a kés a filmipar torkán” – mit kockáztat Magyarország Trump filmes büntetővámjával?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"6f9533c3-cb73-4ea4-bfeb-b29abff4d373","c_author":"hvg.hu","category":"gazdasag","description":"Csörög a telefon. Felvesszük és bankunk egyik munkatársa számlaadatainkról kezd faggatni minket, ez pedig gyanússá válik. Jobb esetben letesszük a telefont, rosszabb esetben csalók áldozataivá válunk. Manapság már napról napra változnak a csalók módszerei, így érdemes követni a trendeket és ismerni a legfontosabb figyelmeztető jeleket.","shortLead":"Csörög a telefon. Felvesszük és bankunk egyik munkatársa számlaadatainkról kezd faggatni minket, ez pedig gyanússá...","id":"20250505_Biztonsag-csalas-adathalasz-bank-podcast-Kasszakulcs","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/6f9533c3-cb73-4ea4-bfeb-b29abff4d373.jpg","index":0,"item":"88249de0-bcf5-43b1-8fa6-c0b65e5f7787","keywords":null,"link":"/gazdasag/20250505_Biztonsag-csalas-adathalasz-bank-podcast-Kasszakulcs","timestamp":"2025. május. 05. 05:50","title":"Mit tegyek, hogy ne verhessenek át csalók a bankom nevében? - Kasszakulcs","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"54a2dc70-c419-4986-b10d-5971216699dc","c_author":"HVG","category":"nagyitas","description":"A HVG fotóriportere, Veres Viktor nyerte az idei sajtófotó-pályázat legjobb hír- és eseményfotóért járó díját. A Hogy mi?! című kép, amely a tavalyi budapesti informális EU-csúcson készült, a legjobb Magyarországon készült hírképért járó különdíjat is elnyerte. Nagyítás galériánkban a legjobb díjazott fotókból válogattunk.","shortLead":"A HVG fotóriportere, Veres Viktor nyerte az idei sajtófotó-pályázat legjobb hír- és eseményfotóért járó díját...","id":"20250506_43-Magyar-Sajtofoto-Palyazat-Nagyitas-galeria","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/54a2dc70-c419-4986-b10d-5971216699dc.jpg","index":0,"item":"acf82061-b042-464f-90a2-5cf42d51891d","keywords":null,"link":"/nagyitas/20250506_43-Magyar-Sajtofoto-Palyazat-Nagyitas-galeria","timestamp":"2025. május. 06. 10:14","title":"Hogy mi?! Válogatás a 43. Magyar Sajtófotó Pályázat legjobb képeiből","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3ca965b4-d643-4045-9bdb-cd52550815a3","c_author":"hvg.hu","category":"itthon","description":"Közel négymilliárd forintért újul meg a ferencvárosi Mester utca, valamint az újpesti István út és Pozsonyi utca, most a kivitelezőket keresik. ","shortLead":"Közel négymilliárd forintért újul meg a ferencvárosi Mester utca, valamint az újpesti István út és Pozsonyi utca, most...","id":"20250505_mester-utca-istvan-ut-pozsonyi-utca-bkk-latvanyterv","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3ca965b4-d643-4045-9bdb-cd52550815a3.jpg","index":0,"item":"08d483c0-d940-4056-bfa7-406c1fc4e663","keywords":null,"link":"/itthon/20250505_mester-utca-istvan-ut-pozsonyi-utca-bkk-latvanyterv","timestamp":"2025. május. 05. 14:14","title":"Két év múlva teljesen átalakul a Mester utca, itt a látványterv","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"20692fab-5fe0-40ae-b384-ebed886018b0","c_author":"hvg.hu","category":"elet","description":"A Gondolkodás Öröme Alapítvánnyal közösen matekos hónapot tartunk a hvg.hu-n: május 8-ig minden hétköznap közzéteszünk egy feladatot, és arra biztatjuk – nem csak a matematikus – olvasóinkat, hogy próbálják megoldani. Tizenhetedik kihívás.","shortLead":"A Gondolkodás Öröme Alapítvánnyal közösen matekos hónapot tartunk a hvg.hu-n: május 8-ig minden hétköznap közzéteszünk...","id":"20250505_Gondolkozz-velunk-Kaposztafold-Szexi-a-matek-17","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/20692fab-5fe0-40ae-b384-ebed886018b0.jpg","index":0,"item":"ce8841f7-0c81-4b38-84d9-339142ab564f","keywords":null,"link":"/elet/20250505_Gondolkozz-velunk-Kaposztafold-Szexi-a-matek-17","timestamp":"2025. május. 05. 10:00","title":"Gondolkozz velünk: Káposztaföld – Szexi a matek 17.","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"0c4b378e-a5da-4c1d-b008-cd280292edfb","c_author":"Proxelan","category":"brandchannel","description":"Potenciazavarok, romló szexuális teljesítmény, meddőség: a férfiak számára legrémisztőbb gondok mögött sokszor egyetlen betegség, a prosztatagyulladás áll. A prosztatitisz nem ritka probléma, ez a férfiak egyik leggyakoribb betegsége, noha gyógyításához csak kevés esetben kérnek orvosi segítséget. Pedig ha már nagy a baj és a tünetek hónapok óta fennállnak, a terápia hosszú és nehézkes lehet. Ezért érdemes már az első panaszok jelentkezésekor szakorvos segítségét kérni. ","shortLead":"Potenciazavarok, romló szexuális teljesítmény, meddőség: a férfiak számára legrémisztőbb gondok mögött sokszor egyetlen...","id":"20250418_Ferfiak-nepbetegsege-prosztatagyulladas-proxelan","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/0c4b378e-a5da-4c1d-b008-cd280292edfb.jpg","index":0,"item":"b6d47bb6-bd53-47d6-864d-c6d7347c9964","keywords":null,"link":"/brandchannel/20250418_Ferfiak-nepbetegsege-prosztatagyulladas-proxelan","timestamp":"2025. május. 04. 19:30","title":"A férfiak népbetegsége: a prosztatagyulladás","trackingCode":"RELATED","c_isbrandchannel":true,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":true,"c_ishvg360article":false,"c_partnername":"Proxelan","c_partnerlogo":"915b242c-ffb1-4467-8f4f-23f087f43ae2","c_partnertag":""},{"available":true,"c_guid":"2c96e661-f03d-43c0-a40d-648ea95f889d","c_author":"HVG","category":"itthon","description":"A független képviselők szerint az Európai Bíróság múlt heti döntése átírja a devizahitelesek ügyeinek eddigi értelmezését.","shortLead":"A független képviselők szerint az Európai Bíróság múlt heti döntése átírja a devizahitelesek ügyeinek eddigi...","id":"20250506_jambor-andras-hadhazy-akos-devizahitelesek-strasbourg-torvenyjavaslat-parlament","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2c96e661-f03d-43c0-a40d-648ea95f889d.jpg","index":0,"item":"f25f69c7-9f85-4dce-847d-39ec89fd4e00","keywords":null,"link":"/itthon/20250506_jambor-andras-hadhazy-akos-devizahitelesek-strasbourg-torvenyjavaslat-parlament","timestamp":"2025. május. 06. 11:15","title":"Az összes devizahiteles ügy felfüggesztését kezdeményezte Jámbor András és Hadházy Ákos","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Egyetlen ábra megmutatja, mire lehet elég a 10+10 milliós csok

szerző:

hvg.hu

Tetszett a cikk?

Ha csak erre a 20 millióra alapoz, akkor szinte semmire.

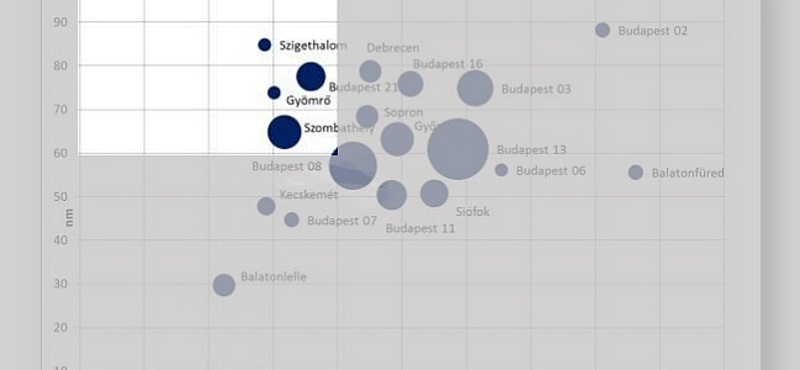

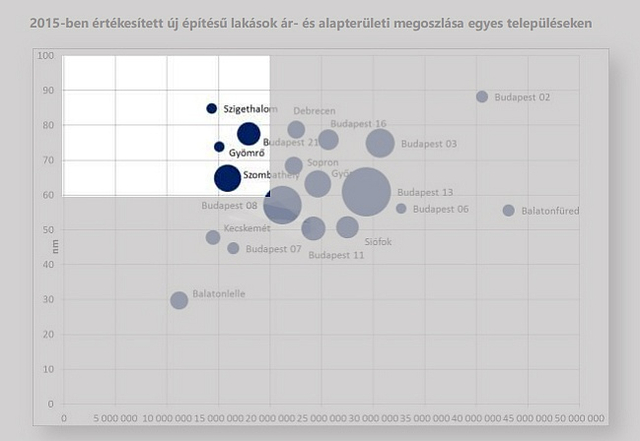

Az alábbi ábra az Otthon Centrum hálózatának közvetítésével 2015-ben eladott új építésű lakások megoszlását mutatja. A függőleges tengelyen a lakások alapterületé, a vízszintesen pedig az eladási árat láthatja.

Otthon Centrum

Szürkére színeztük azt a tartományt, ahol a 10 milliós csok és a hozzá kapcsolható 10 milliós hitel önmagában nem elegendő a vételhez (mert a pénzből legalább 60 négyzetméteres lakást kell vásárolni). A fehéren maradt kis rész az, ahol az elérhető ingatlanok vannak, vagyis Budapestet Csepel kivételével ebből a szempontból elfelejtheti, de Szombathely kivételével a nyugati nagyvárosokat is.

Ráadásul ez az ábra még a csok-láz előtti állapotot tükrözi, azóta viszont alaposan felmentek az árak, vagyis a fehér rész végletesen beszűkült. A vásárláshoz tehát jelentősebb önerőt kell bevonni.

Az Otthon Centrum adatai szerint a csokra képes új lakások száma rendkívül kevés. Idén összesen 150-160 ezer adásvétel lehet a piacon, de ebből várhatóan csak 8-10 ezer lesz az új lakás eladása. A fejlesztőknek időre van szüksége ahhoz, hogy csokra alkalmas lakásokat építsenek, a kínálat csak ekkor lehet nagyobb.

Az ingatlanközvetítő hálózat szakemberei arra figyelmeztetnek, hogy a 10 milliós csok támogatás mellé a hitel csak a szokásos banki hitelképesség megléte esetén jár, tehát a 10+10 milliós álmok a valóságban gyakran 10+2 vagy 10+4 milliós valósággá válnak.

A gyereket előre vállaló pároknál a bankok a 10 milliós támogatást csak jövőbeni ígéretként kezelik, vagyis a hitelfelvevőknek olyan jövedelmet és fedezetet kell már most is bemutatniuk, amely elég arra az esetre, ha a 10 milliós támogatást 10 év múlva büntetőkamatokkal együtt vissza kell fizetni (mert nem született meg egyetlen gyerek sem). Amint azt korábban bemutattuk, ebben az esetben a havi törlesztő 250 ezer forintig is emelkedhet, tehát ez a hitelképesség vizsgálatának alapja.

* * *Minden, amit a 2024-ben induló CSOK Plusz támogatásról tudni kell

Jövőre indul a CSOK Plusz támogatás, ami a gyermekvállalást tervező pároknak jelenthet akár 50 millió Ft kedvezményes hitelt, valamint gyerekenként 10 millió Ft hitelelengedést. A CSOK Plusz minden településen elérhető lesz, ráadásul kombinálható a babaváró hitellel és a Falusi csok-kal. Ezzel a kalkulátorral megtudhatod, hogy 2024-től mennyivel jársz jobban az új CSOK Plusszal!

Bár voltak olyan hírek, hogy esetleg a magyar uniós biztos megnehezíti a folyamatot, végül az Európai Bizottság elfogadta azt a menetrendet, amelynek az alapján az EU teljes mértékben megszünteti az orosz energiától való függőségét.