Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"eadc3352-5af7-4345-b491-159f03f08a77","c_author":"HVG","category":"itthon","description":"Kommandósok és rendőrök szállták meg a környéket, majd egy fehér autóból elvittek egy volt ukrán diplomatát, akit még éjjel kiutasítottak az országból.","shortLead":"Kommandósok és rendőrök szállták meg a környéket, majd egy fehér autóból elvittek egy volt ukrán diplomatát, akit még...","id":"20250510_ferenciek-tere-rendori-akcio-ukran-kembotrany","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/eadc3352-5af7-4345-b491-159f03f08a77.jpg","index":0,"item":"d2eb4d37-e00a-4f39-9f62-25cad35e9666","keywords":null,"link":"/itthon/20250510_ferenciek-tere-rendori-akcio-ukran-kembotrany","timestamp":"2025. május. 10. 12:01","title":"Telex: Köze lehet a Ferenciek terénél pénteken történt rendőri akciónak az ukrajnai kémbotrányhoz","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1437fc74-0023-40a6-882e-5f07ec4c0700","c_author":"MTI","category":"elet","description":"A bíboros ugyanakkor úgy véli, XIV. Leó személye kapocs lehet Észak- és Dél-Amerika között.","shortLead":"A bíboros ugyanakkor úgy véli, XIV. Leó személye kapocs lehet Észak- és Dél-Amerika között.","id":"20250509_papa-papavalasztas-robert-prevost-xiv-leo-erdo-peter-biboros","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1437fc74-0023-40a6-882e-5f07ec4c0700.jpg","index":0,"item":"33c4fbed-5571-4d36-9864-c682c060e9e0","keywords":null,"link":"/elet/20250509_papa-papavalasztas-robert-prevost-xiv-leo-erdo-peter-biboros","timestamp":"2025. május. 09. 20:33","title":"Erdő Péter szerint nem az állampolgársága miatt választották pápává Robert Prevostot","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"019ca6b1-17ce-46ef-9730-e32019aabfeb","c_author":"MOHU","category":"brandcontent","description":"A MOHU az idei évtől sűrűbben viszi el a szelektíven gyűjtött hulladékot: ahol eddig csak havonta egyszer ürítették a papíros, műanyagos vagy fémes kukákat, ott mostantól kétszer gyakrabban számíthatunk a szállításra. Ez az 5000 lakost meghaladó településeket érinti, összesen 96 várost. Emellett folytatódik az is, hogy a korábban használt szelektív zsákokat kukákra cserélik.","shortLead":"A MOHU az idei évtől sűrűbben viszi el a szelektíven gyűjtött hulladékot: ahol eddig csak havonta egyszer ürítették...","id":"20250410_szelektiv-kukak_hulladekgyujtes_mohu","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/019ca6b1-17ce-46ef-9730-e32019aabfeb.jpg","index":0,"item":"957e2935-36ff-475f-84ee-c9f387b4a2e9","keywords":null,"link":"/brandcontent/20250410_szelektiv-kukak_hulladekgyujtes_mohu","timestamp":"2025. május. 11. 15:30","title":"Zsákok helyett gyakrabban ürülő szelektív kukák","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":true,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":true,"c_isbranded":true,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"bd0cf7c2-2f24-41ee-ad67-4d94746b7a2f","c_author":"HVG","category":"vilag","description":"Az ukrán elnök a nagyhatalmak szombati követeléséhez köti a tárgyalást.","shortLead":"Az ukrán elnök a nagyhatalmak szombati követeléséhez köti a tárgyalást.","id":"20250511_Zelenszkij-reagalt-Putyin-targyalasi-javaslatara-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/bd0cf7c2-2f24-41ee-ad67-4d94746b7a2f.jpg","index":0,"item":"7b8f1449-0d3b-43c8-8749-47b77acbc80b","keywords":null,"link":"/vilag/20250511_Zelenszkij-reagalt-Putyin-targyalasi-javaslatara-ebx","timestamp":"2025. május. 11. 10:21","title":"Zelenszkij reagált Putyin tárgyalási javaslatára","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"eae02f8a-9908-4c3b-8b12-575645e952bd","c_author":"HVG","category":"vilag","description":"Ukrajna tűzszünetet vár el, Moszkva ehhez szabna feltételeket. Messzire jutottunk ahhoz képest, hogy a Kreml reggel feltétel nélküli tárgyalásokat javasolt Kijevnek.","shortLead":"Ukrajna tűzszünetet vár el, Moszkva ehhez szabna feltételeket. Messzire jutottunk ahhoz képest, hogy a Kreml reggel...","id":"20250511_Trump-zelenszkij-beketargyalas-tuzszunet-putyin-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/eae02f8a-9908-4c3b-8b12-575645e952bd.jpg","index":0,"item":"60c22f7a-91db-492d-9328-4e17b7e3a8ac","keywords":null,"link":"/vilag/20250511_Trump-zelenszkij-beketargyalas-tuzszunet-putyin-ebx","timestamp":"2025. május. 11. 19:27","title":"Trump: tessék tárgyalni! Zelenszkij: rendben, de van egy feltételünk","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"06926905-1a3c-45b4-ae46-0478427862d8","c_author":"HVG","category":"tudomany","description":"Inkognitó módban is nyomon követte a felhasználókat a techóriás, a hangjuk és arcuk mintázatait is rögzítette.","shortLead":"Inkognitó módban is nyomon követte a felhasználókat a techóriás, a hangjuk és arcuk mintázatait is rögzítette.","id":"20250511_A-Google-nek-ezuttal-Texasnak-kell-kifizetnie-tobb-mint-egymilliard-dollart","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/06926905-1a3c-45b4-ae46-0478427862d8.jpg","index":0,"item":"998d9ff7-f129-4a0b-9152-74209ee832fd","keywords":null,"link":"/tudomany/20250511_A-Google-nek-ezuttal-Texasnak-kell-kifizetnie-tobb-mint-egymilliard-dollart","timestamp":"2025. május. 11. 11:23","title":"A Google-nek ezúttal Texasnak kell kifizetnie több mint egymilliárd dollárt","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e8b8bf86-b4d5-48fe-8f51-d0ba04483c40","c_author":"hvg.hu","category":"elet","description":"Ezen a héten már 1,095 milliárd forint volt a tét.","shortLead":"Ezen a héten már 1,095 milliárd forint volt a tét.","id":"20250511_Kihuztak-a-hatos-lotto-nyeroszamait","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e8b8bf86-b4d5-48fe-8f51-d0ba04483c40.jpg","index":0,"item":"7001848e-429c-43cf-9725-d16199d5fbb1","keywords":null,"link":"/elet/20250511_Kihuztak-a-hatos-lotto-nyeroszamait","timestamp":"2025. május. 11. 16:35","title":"Kihúzták a hatos lottó nyerőszámait","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"03a59f94-dee9-4175-8088-61cc32f2e5f4","c_author":"hvg.hu","category":"itthon","description":"Orbán Viktor egészen megdöbbentő módon, az 1000 éves Tihanyi Apátságból küldött támogató üzenetet a szélsőségesen magyargyűlölő, korábban az úzvölgyi temetőben magyar sírokat gyalázó George Simion román elnökjelöltnek – írta Magyar Péter, a Tisza Párt elnöke Facebook-bejegyzésében.","shortLead":"Orbán Viktor egészen megdöbbentő módon, az 1000 éves Tihanyi Apátságból küldött támogató üzenetet a szélsőségesen...","id":"20250510_Magyar-Peter-szerint-Orban-Viktor-elarulta-a-kulhoni-magyarokat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/03a59f94-dee9-4175-8088-61cc32f2e5f4.jpg","index":0,"item":"020fb024-2f4c-454c-8598-e72b6ad7c5a0","keywords":null,"link":"/itthon/20250510_Magyar-Peter-szerint-Orban-Viktor-elarulta-a-kulhoni-magyarokat","timestamp":"2025. május. 10. 15:08","title":"Magyar Péter szerint Orbán Viktor elárulta a külhoni magyarokat","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Orbán Viktor megszüntette, Orbán Viktor visszahozza?

szerző:

hvg.hu

Tetszett a cikk?

Valami nagyot kell húznia a kormánynak, ha meg akarja úszni a méretes kártérítést, amelyet a korábban kiebrudalt külföldi hátterű utalványforgalmazó cégek kérhetnek tőle. A megoldás: a cafeteria-rendszer teljes megszüntetése. Ez pedig azzal járhat, hogy járulék-jóváírást vezetnek be – négy éve pedig épp ez a kabinet dobta ki az ablakon az adójóváírást.

Régóta kering egy anekdota a volt Pénzügyminisztériumban (most Nemzetgazdasági Minisztérium), bár kevés mostani dolgozó ismeri, mert a 2010-es kormányváltás után nagyon kicserélődött a gárda. Szóval úgy szól, hogy "még Járai Zsigmond volt a pénzügyminiszter (1998–2000 között), amikor valamilyen fontos intézkedést elhatározott, aztán pár hónap múlva Járai kiadta az ukázt házon belül, hogy mégsem kell azt meglépni. Amikor Járait kérdőre vonták beosztottai, hogy miért gondolta meg magát, állítólag a tárcavezető olyasmit mondott: ő vezette be, ő is törölheti el."

Hangsúlyozzuk: anekdota, tehát talán semmi nem igaz belőle. Most azonban könnyen lehet, hogy valami hasonló történik meg a valóságban, csak Orbán Viktorral, és más előjellel.

Járulék-jóváírás is lehet belőle

A kormányfő egy csütörtöki rendezvényen olyasmiről beszélt, amiből az olvasható, hogy 2017 elejétől a magyar cafeteriarendszert készpénzesíthetik, az eddig "rejtett" kettős javadalmazási rendszert (normál bér és béren kívüli juttatásként megszerzett jövedelem) nyílttá teszik. Úgy nézne ki, hogy a kettős bérrendszer intézményében "van egy rendesen járulékoltatott alapbér, és van fölötte egy másik bér, amelyre azonban az állam nem szed járulékot" – mondta. Ami után viszont nem szed, nem von le járulékot az állam, az után – érthető módon – nyugdíj sem jár.

Orbán Viktor az MKIK rendezvényén lengette be a cafeteria-rendszer halálát

MTI / Koszticsák Szilárd

Hiába kérdeztük a Nemzetgazdasági Minisztériumot a részletekről, cikkünk megjelenéséig nem kaptunk választ. Orbán mondatai alapján azonban egy dolog látszik körvonalazódni: valamiféle járulék-jóváírás lehet az elképzelések között.

Ha lenne a bérnek egy olyan része, ami után kell járulékot fizetni (ahogy most is), meg lenne egy olyan része, ami után nem, akkor ez úgy képzelhető el, hogy a bér utóbbi részére eső járulékot visszakapják a dolgozók vagy a cégek, vagy be sem kell fizetni. Pont így működött a 2011 végén megszüntetett adójóváírás: ennek révén a bér egy részéig, a minimálbér környékéig egyáltalán nem kellett adót fizetni.

Rengeteg a kérdés azzal kapcsolatban, mit jelenthet a cafeteria Orbán Viktor által felvetett készpénzesítése a gyakorlatban – mondta Hegedüs Sándor, az RSM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. adóüzletágának vezetője. A kormányfő által elmondottakról neki is elsőre a jóváírás módszere ugrott be, amely akár a személyi jövedelemadó rendszeréből korábban kivezetett adójóváírások visszatérését is jelenthetné, ha Orbán Viktor nem kifejezetten a járulékokról való lemondást emlegette volna. Amennyiben járulékmentességet is kívánnának biztosítani, akkor megoldásként – a járulék-jóváírás mellett vagy helyett – e juttatásnak például az adómentes juttatások körébe való beiktatása kínálkozik a személyi jövedelemadó törvény 1. számú mellékletébe. (Ami adómentes, az járulékmentes is fő szabály szerint.)

Orbán az EU-ra mutogatva szólt arról, hogy „úgysem lehet fenntartani a cafeteriarendszert”. Ismeretes, nemrégen az Európai Bíróság a közösségi jogba ütközőnek ítélte a cafeteriautalványok rendszerének kormány általi átszabását – így most egyrészt jókora kártérítéssel nézhet szembe az állam, másrészt pedig lehetővé kellene tenni, hogy bárki beléphessen a piacra. Azt azonban nem mondta a bíróság, hogy meg kell szünteti a rendszert.

Fazekas István

Hegedüs Sándor szerint az sem egyértelmű, hogy az egész cafeteria-rendszer megszűnhet-e, vagy csak bizonyos elemei, például az Erzsébet-utalvány. Nem is beszélve arról, hogy elveszhetne a további gazdasági, társadalompolitikai haszna is a béren kívüli juttatásoknak, például a turizmusban és a szállodaiparban. Ugyanerre a veszélyre figyelmeztet a PwC adótanácsadó cég: „a cafeteria nem egyszerűen egy adókedvezmény a munkavállalók számára, hanem a fogyasztói szokások alakításának egy nagyon fontos állami eszköze is. Például, ha megszűnik a cafeteria rendszer, a SZÉP Kártya nem irányítja majd a magyar munkavállalók fogyasztását a magyar idegenforgalomba, az önkéntes pénztárakon keresztül pedig nem áramlik majd pénz az öngondoskodás irányába. Ezért bizonyosra vehető, hogy a kormány a végleges döntés előtt a cafeteria rendszer megszüntetésének további vizsgálatait is el fogja végezni.”

Vagy egy mérsékeltebb közteher a bér egy részére

Pont a várható méretes kártérítés megelőzése miatt dobhatta be a kormányfő ezt az ötletet, és ha megszüntetik a cafeteriapiacot, nem lesz hova visszaengedni a korábban kiseprűzött külföldi hátterű cégeket – véli Ruszin Zsolt. A Magyar Könyvelők Országos Egyesületének alelnöke szerint azért is rafinált ez a megoldás, mert egyszerű technikai megoldással majd jókora béremelést mutat ki a kormány (a normál béreket sokkal könnyebb mérni, számszerűsíteni, mint a béren kívüli juttatásokat). Ruszin azt tippeli, hogy meg lesz határozva egy havi bérösszeg, amelyre a normál közterheknél (15 százalék személyi jövedelemadó, 18,5 százaléknyi nyugdíj-, egészségbiztosítási és munkaerő-piaci járulék, 27 százalék a munkaadó által fizetendő szociális hozzájárulási adó) alacsonyabb közteher fog vonatkozni.

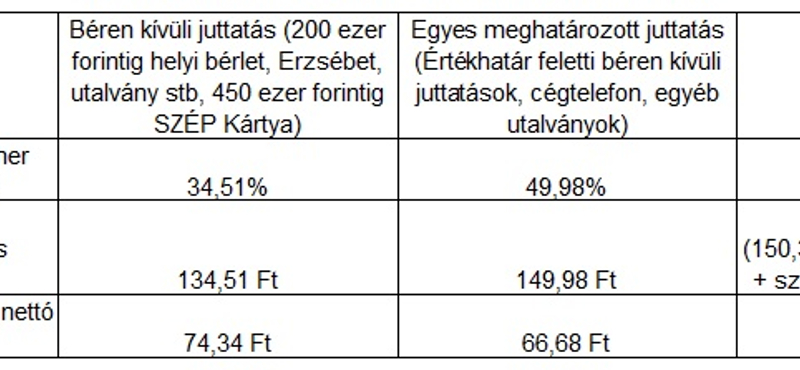

A cafeteria „megölése” miatt azért tipródhatnak most a cégek és a munkavállalók, mert a munkáltatóknak jelenleg a béren kívüli juttatások minden esetben kisebb ráfordítással járnak, mintha ugyanazt az a nettó összeget bér formájában biztosítanák dolgozóik számára – írta korábban blogjában az RSM. A cég az alábbi táblázatban szemléltette, hogy miként alakul az egyes juttatások adó- és járulékterhelése, ha a munkáltató nettó 100 egységet szeretne munkavállalóinak juttatni.

De talán még szemléletesebben mutatja a PwC számítása, hogy miért fájna a cafeteria kiiktatása – jelen közterhek mellett.

A politikus arról beszélt, "a baloldal nélkül nincs kormányváltás, nincs országgyűlés". Azt is közölte: idén is ott lesz a Pride-on, és kiáll a melegek mellett.