Céges bankkártyák – Hogyan osszunk?

Folyamatosan bővül a céges bankkártyapiac. A kínálaton egyre inkább látszik, hogy a neobankok megjelenése versenyre készteti a hagyományos bankokat is.

A forint megingásával párhuzamosan a hitelkamatok is növekedtek az elmúlt két hónapban. Mit jelent ez, tényleg drágák lettek a hitelek? Az attól függ, hogy milyen távlatban keressük a választ.

Az elmúlt másfél hónapban az egyes bankok a piaci kamatszint emelkedését követve 0,3-0,8% mértékben növelték lakáshitel kamataikat. A hat és fél éve folyamatosan csökkenő kamatszint után érthető, hogy az ellenétes irányú elmozdulás felkeltette az ügyfelek érdeklődését.

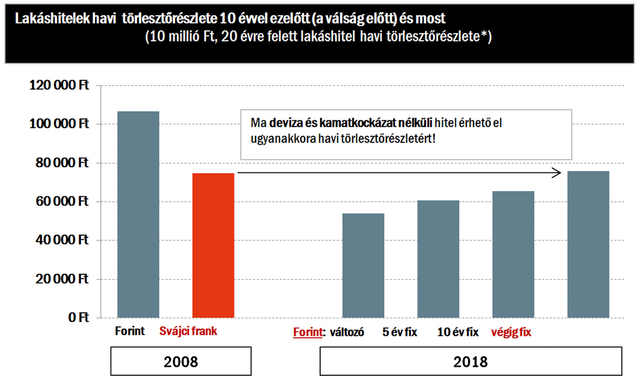

Drága lett a lakáshitel a közelmúlt kamatemelkedése után? A kérdés eldöntéséhez érdemes egy kis történelmi kitekintést tenni. A 2008-as nagy pénzügyi válság előtt mindent vitt a svájci frank alapú hitel. Ennek elsősorban az volt az oka, hogy egy 10 millió Ft-os, 20 évre felvett hitel havi törlesztőrészletében 32 ezer Ft (30%) különbség volt anno.

Ha megnézzük a mai (elmúlt hetek kamatemelkedéseit már tartalmazó) lakáshitel kínálatot, akkor azt láthatjuk, hogy a legolcsóbb, változó kamatozással bíró lakáshitelt 54 ezer Ft havi törlesztőrészlettel tudjuk felvenni. Összehasonlításképpen: a válság előtti, svájci frank árfolyamkockázatot tartalmazó hitel törlesztőrészlete (ugyancsak változó kamatozás mellett) közel 75 ezer Ft volt. 21 ezer Ft-tal olcsóbb tehát ma a devizakockázat nélküli, változó kamatozású hitel.

A bankpiac sokat fejlődött 10 év alatt, így ma már a jövőbeli kamatemelkedések kockázatát sem feltétlenül szükséges vállalnunk. A 20 évig fix kamatozással rendelkező hitelt ma 75700 Ft havi törlesztés mellett elérhetjük. Azaz ma gyakorlatilag azonos áron kapjuk meg a devizaárfolyam- és kamatkockázat-mentes hitelt, mint 10 éve a mind a két kockázatot magában foglaló svájci frank hitelt.

Az olcsó, vagy drága kérdésnek neki futhatunk egy másik nézőpontból is. Ma a fentebb ábrázolt változó kamatozású forint hitel kamata 2,7%. Ezzel szemben a következő 12 hónapra várhat infláció az MNB előrejelzése szerint szinte pontosan 3%. Mindez annyit jelent, hogy reál értelemben (azaz az inflációt meghaladóan) semmibe nem kerül a hitel… Hasonló jelenség meglehetősen ritkán fordul elő a pénzügyek történetében (és ez még mindig valahol az előző nagy válságnak köszönhető…)

Az aktuális lakáshitel kínálatról az alábbi kalkulátor segítségével érdemes tájékozódni:

Folyamatosan bővül a céges bankkártyapiac. A kínálaton egyre inkább látszik, hogy a neobankok megjelenése versenyre készteti a hagyományos bankokat is.

Részletesen bemutatjuk az ilyen esetben felmerülő kötelezettségeket, amelyekkel számolni kell.

Egyre több szektorban kötelező a felelősségbiztosítás. Mire nyújt valódi védelmet? És mikor fizetjük hiába a díjat?

Július 1. fontos határidő a megváltozott a gazdasági tevékenységek egységes ágazati osztályozási rendszerének (TEÁOR) változása miatt.

Az Ügyvédkör elnökét és egy volt belügyminisztert kérdeztünk.

Még több százezer szavazatra lett volna szükség ahhoz, hogy érvényes legyen a 2022-es referendum, mégis ezt tekinti a kormány a népakarat megnyilvánulásának.

Ma egy éve szűnt meg a kötelező akciózás, a kormány azonban nem tudta elengedni.

Timur Ivanovot a bíróság különösen nagy értékű sikkasztásban, valamint bűnszövetkezetben elkövetett, ugyancsak különösen nagy értékű pénzmosásban találta bűnösnek.

Még mindig téma a szombati budapesti Pride a világsajtóban.

A szakértő szerint Európa vezetői végre ráébredtek a geopolitikai veszélyekre.

A tettes a korábbi élettársa volt, aki a támadás folyamán életveszélyesen megsebesítette a közös gyereküket, majd magával is végzett.