Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"e9ffcc5d-2cda-4450-8d5c-9c7b670480a1","c_author":"MTI","category":"kkv","description":"A Nébih vizsgálata után a gyártó visszahívta a terméket a forgalomból.","shortLead":"A Nébih vizsgálata után a gyártó visszahívta a terméket a forgalomból.","id":"20250511_Muanyag-folia-lehet-a-dubai-csokijegkremben-ne-egye-meg","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e9ffcc5d-2cda-4450-8d5c-9c7b670480a1.jpg","index":0,"item":"48069f6a-dbe0-4dc3-a7f7-31b2433d658c","keywords":null,"link":"/kkv/20250511_Muanyag-folia-lehet-a-dubai-csokijegkremben-ne-egye-meg","timestamp":"2025. május. 11. 09:48","title":"Műanyag fólia lehet a dubajicsoki-jégkrémben, ne egye meg!","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"9f42a34f-1e30-432a-8140-6b00c5229f66","c_author":"HVG Extra Pszichológia","category":"elet.pszichologiamagazin","description":"Az érzelmileg elérhető, támogató, dicsérő szülő sokat segíthet, hogy a gyereke ne roppanjon össze az érettségivel, felvételivel járó stressztől. Mi nyomasztja ilyenkor a diákokat? Miért fontos a mentalizáció, illetve B és C terv készítése? Milyen viselkedés esetén érdemes szakembert felkeresni? És mi a teendő, ha a megmérettetés reggelén a gyerek bepánikol és nem akar elmenni vizsgázni?","shortLead":"Az érzelmileg elérhető, támogató, dicsérő szülő sokat segíthet, hogy a gyereke ne roppanjon össze az érettségivel...","id":"20250511_Vizsgazik-a-gyerek_Hogyan-tamogassuk","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9f42a34f-1e30-432a-8140-6b00c5229f66.jpg","index":0,"item":"4265828e-479e-4bad-a5a7-5f5aa7807094","keywords":null,"link":"/pszichologiamagazin/20250511_Vizsgazik-a-gyerek_Hogyan-tamogassuk","timestamp":"2025. május. 11. 18:31","title":"Vizsgázik a gyerek – Hogyan támogassuk?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e5858ca2-afc2-4052-b70f-1425849742a9","c_author":"hvg360","category":"360","description":"Amerika meglepően hamar jutott el odáig, hogy aki megszólal nyilvánosan, arra rendőrségi vizsgálat, per és más megtorlás vár – írják neves amerikai professzorok.","shortLead":"Amerika meglepően hamar jutott el odáig, hogy aki megszólal nyilvánosan, arra rendőrségi vizsgálat, per és más...","id":"20250510_A-Trump-kormanyzat-nem-kepes-mindenkit-egyszerre-lerohanni-latszanak-az-ebredes-jelei","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e5858ca2-afc2-4052-b70f-1425849742a9.jpg","index":0,"item":"51da9fef-c77f-4c1a-9f31-53daa7b53072","keywords":null,"link":"/360/20250510_A-Trump-kormanyzat-nem-kepes-mindenkit-egyszerre-lerohanni-latszanak-az-ebredes-jelei","timestamp":"2025. május. 10. 08:20","title":"A Trump-kormányzat nem képes mindenkit egyszerre lerohanni, látszanak az ébredés jelei","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"314582d2-5968-4908-b68b-e400532f8e5a","c_author":"Fülöp István","category":"kkv","description":"Az intézkedés alá vont tisztítószerek és piperetermékek ára jellemzően az elmúlt évek inflációja alatti mértékben nőtt, súlyuk pedig olyan alacsony a fogyasztói kosárban, hogy szinte semmilyen hatása nem lesz az árcsökkentésnek.","shortLead":"Az intézkedés alá vont tisztítószerek és piperetermékek ára jellemzően az elmúlt évek inflációja alatti mértékben nőtt...","id":"20250510_drogeria-arresstop-latszatintezkedes-ngm-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/314582d2-5968-4908-b68b-e400532f8e5a.jpg","index":0,"item":"e2661d10-dfa4-416a-8bbf-aed69c003c49","keywords":null,"link":"/kkv/20250510_drogeria-arresstop-latszatintezkedes-ngm-ebx","timestamp":"2025. május. 10. 07:45","title":"A drogériák szívatása az inflációt biztosan nem fogja csökkenteni, de látszatintézkedésnek tökéletes","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"482fb624-2574-47b4-b9c4-d7a9caa259f4","c_author":"hvg.hu","category":"hvgkonyvek","description":"A cikkben tárgyalt alapelvek segítségével elérhetjük, hogy jó minőségű maradjon egy munkahelyi kapcsolat. Szerkesztett részlet Michael Bungay Stanier Hogyan dolgozzunk együtt (szinte) bárkivel? című könyvéből.","shortLead":"A cikkben tárgyalt alapelvek segítségével elérhetjük, hogy jó minőségű maradjon egy munkahelyi kapcsolat. Szerkesztett...","id":"20250510_Ime-hat-alapelv-hogy-barkivel-jol-tudjunk-egyutt-dolgozni","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/482fb624-2574-47b4-b9c4-d7a9caa259f4.jpg","index":0,"item":"53bd381e-d31b-44ac-96f8-30aade1c998f","keywords":null,"link":"/hvgkonyvek/20250510_Ime-hat-alapelv-hogy-barkivel-jol-tudjunk-egyutt-dolgozni","timestamp":"2025. május. 10. 19:15","title":"Íme hat alapelv, hogy bárkivel jól együtt tudjon dolgozni!","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f4a1777c-4409-4941-961d-236feca7a40b","c_author":"hvg.hu","category":"vilag","description":"Igaz, az elmúlt két hónapban javultak az amerikai elnök statisztikái.","shortLead":"Igaz, az elmúlt két hónapban javultak az amerikai elnök statisztikái.","id":"20250510_Donald-Trump-titkosszolgalatok-hirszerzes-ertekezlet","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f4a1777c-4409-4941-961d-236feca7a40b.jpg","index":0,"item":"c8f052d1-7bfa-469a-8eed-58a341d1ee7e","keywords":null,"link":"/vilag/20250510_Donald-Trump-titkosszolgalatok-hirszerzes-ertekezlet","timestamp":"2025. május. 10. 12:18","title":"Donald Trump eddig mindössze 12-szer vett részt a napi hírszerzési értekezleten","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a04997be-d90a-49a8-9179-2536e9e995a1","c_author":"HVG","category":"360","description":"Több okból sincs elég energiatermelő kapacitás az országban. ","shortLead":"Több okból sincs elég energiatermelő kapacitás az országban. ","id":"20250510_hvg-Calik-Holding-Calik-Enerji-Ansaldo-gazuzemu-eromu-Tiszaujvaros-MVM-Status-Kpria-Meszaros-Lorinc","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a04997be-d90a-49a8-9179-2536e9e995a1.jpg","index":0,"item":"2047bbac-f8c8-484d-bccf-46ad65cd9fb3","keywords":null,"link":"/360/20250510_hvg-Calik-Holding-Calik-Enerji-Ansaldo-gazuzemu-eromu-Tiszaujvaros-MVM-Status-Kpria-Meszaros-Lorinc","timestamp":"2025. május. 10. 08:00","title":"Törökökkel, franciákkal és Mészáros Lőrinccel épülhetnek a Paks II.-pótló gázerőművek","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"b279c207-1263-416d-ba73-338621742876","c_author":"hvg.hu","category":"itthon","description":"Különben az fog történni szerinte, mint a harmincas évek végén.","shortLead":"Különben az fog történni szerinte, mint a harmincas évek végén.","id":"20250510_Lazar-Janos-masodik-vilaghaboru-aldozatok-kampany-Ukrajna-EU-csatlakozas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b279c207-1263-416d-ba73-338621742876.jpg","index":0,"item":"64155dd8-3f84-48ad-a626-961b1016d69e","keywords":null,"link":"/itthon/20250510_Lazar-Janos-masodik-vilaghaboru-aldozatok-kampany-Ukrajna-EU-csatlakozas","timestamp":"2025. május. 10. 08:32","title":"Lázár János a második világháború áldozatainak emlegetésével próbál szavazatokat gyűjteni","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

600 milliárddal generálja tovább a jegybank a kkv-szektor növekedését

szerző:

hvg.hu

Tetszett a cikk?

A harmadik menetre is elindult a jegybank Növekedési Hitelprogramja. Kétszer 300 milliárd forintos hitelkeretből segítenék meg - a bankoknak nyújtott, „nullás” hiteleken keresztül - a hazai kis- és közepes vállalkozásokat.

A Magyar Nemzeti Bank (MNB) a monetáris politikája egyik elemeként indította el a Növekedési Hitelprogramot (NHP) 2013 nyarán, melynek deklarált célja volt, hogy a kis- és középvállalkozások (kkv) hitelezési problémáira megoldásokat kínáljon, illetve erősítse az ország pénzügyi stabilitását. Tavaly októberben a közel három éve elindított NHP harmadik szakaszának elindításáról döntöttek.

A program lényege, hogy a jegybank nulla százalékos kamatozású, legfeljebb tíz éves futamidejű refinanszírozási hitelt nyújt a hitelintézeteknek, amit azok - felülről meghatározott kamatmarzs mellett - kölcsön vagy pénzügyi lízingként továbbhiteleznek a kkv-k számára. Ugyanakkor az NHP-n keresztül lehetőség nyílik a kkv-k hitelhez jutatására is, mellyel könnyebbé válhat olyan projektek megvalósítása, melyeket eddig a magas finanszírozási költség akadályozott.

Az NHP harmadik szakasza két részből áll, ezek 300-300 milliárd forintos keretösszeggel váltak elérhetővé.

MNB

Ahogyan azt a jegybanki kiírás rögzíti: a programban közvetlen VIBER vagy BKR tagsággal és KELER Zrt.-nél értékpapír-számlával rendelkező belföldi tartalékköteles hitelintézetek vehetnek részt közvetlenül, a többi bank, integrált takarék- és hitelszövetkezet, valamint pénzügyi vállalkozás a programban közvetlenül részt vevő hitelintézeten mint ernyőbankon keresztül, közvetetten vehet részt (levelezett hitelintézet).

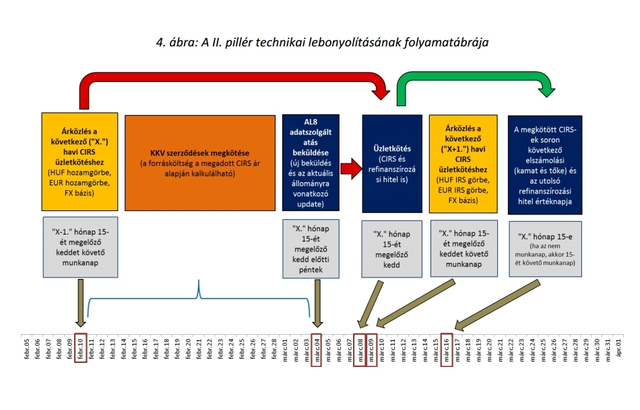

A kkv szerződések megkötésére mindkét pillér esetében a bankoknak 2016. január 1. – 2016. december 30. között van lehetőség. A refinanszírozási hitel lehívására első alkalommal az I. pillér esetén 2016. január 14-én, a II. pillér esetén pedig 2016. március 16-án van lehetőség. Folyósítás az első pillér keretében legkésőbb 2017. december 29-én, a második pillér keretében pedig 2017. december 15-én történik (rendelkezésre tartási időszak vége).

A jegybanki tájékoztató szerint mindkét pillérben kizárólag új beruházási hitelek folyósítására van lehetőség. A hitelcélnak megfelelő felhasználást a cégeknek dokumentumokkal kell igazolnia, és azokat a folyósító hitelintézetnek, illetve pénzügyi vállalkozásnak ellenőriznie kell.

A kkv-kal szemben támasztott elvárások a következők:

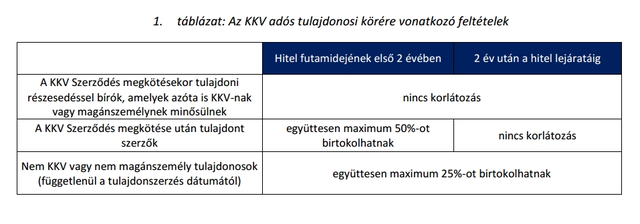

1) Csak magyarországi székhelyű, önálló, illetve 25 százalékos állami vagy önkormányzati tulajdonhányadot el nem érő tulajdonrészesedéssel működő mikro-, kis- és középvállalkozások igényelhetnek az NHP-ből. 2) Csak azok a kkv-k vehet részt a programban, melyek a hitelszerződés megkötésekor (akár a külföldön lévő kapcsolódó és partnervállalkozásaival összevont éves beszámolója, vagy annak hiányában a vállalkozás nyilvántartása alapján) kkv-nek minősülnek. 3) A kkv-nek nem lehet a levelezett, valamint az azt refinanszírozó hitelintézet kapcsolt vállalkozása. Elvárás továbbá, hogy ha a kkv-ben a szerződés megkötése után új tulajdonszerzők jelennek meg, akkor ők két évig összesen legfeljebb 50 százalékot szerezhetnek a cégből (legyen az tőkeemeléssel, átalakulással, beolvadással vagy összeolvadás révén, illetve a közvetett tulajdonosi kör változásai miatt előálló helyzet).

Ha ezek közül valamelyik feltétel nem teljesül, a refinanszírozási kölcsönt haladéktalanul vissza kell fizetni.

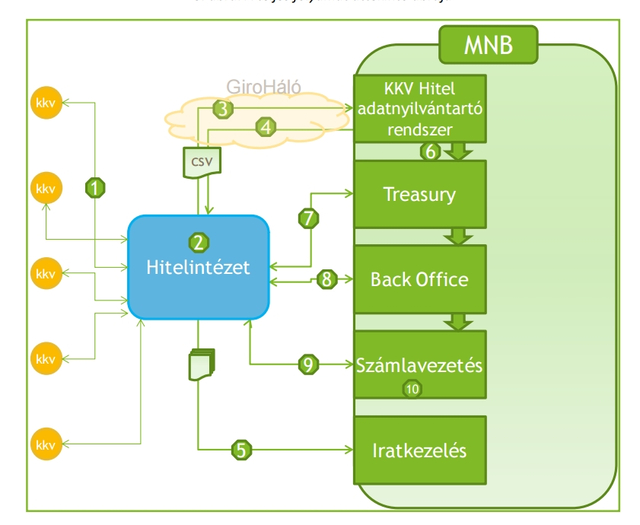

Az I. pillérre vonatkozó áttekintő ábra

MNB

A kkv-hitellel szemben támaszott követelmények:

1) A NHP kölcsön kizárólag beruházásra használható fel, de nem nyújtható forgóeszköz-finanszírozásra. 2) A beruházási kölcsönökből a törvényben meghatározott immateriális javak és tárgyi eszközök beszerzése lehetséges, illetve a már meglévő (illetve bérelt, lízingelt) eszközök átalakítására, korszerűsítésére, valamint kapacitásuk bővítése valósítható meg. 3) Beruházási kölcsön folyósítható az ugyancsak törvényben meghatározott módon arra is, ha a belföldi székhelyű (2015. november 30. előtt alapított) vállalkozásban legalább 10 százalékos tulajdoni hányadot akar a hiteligénylő szerezni. 4) A hitelprogram segítségével csak olyan eszköz vásárolható, amely a vállalkozás üzleti tevékenységét szolgálja.

A kkv-knak az NHP harmadik, most nyílt fejezetében nyújtható hitel alsó határa az I. pillérben 3 millió forint, a II. pillérben 10 ezer euró. A felső határ az I. pillérben 1 milliárd forint, a II. pillérben 30 millió euró. A felső összeghatárok a vonatkozó törvénnyel összhangban úgy értendők, hogy a programban résztvevő összes hitelintézettől és pénzügyi vállalkozástól kapható maximális összeget is jelentik.

MNB

Az MNB jogosult a kkv hitelekre előírt feltételeknek való megfelelést ellenőrizni, és ezért bármikor betekinthet az adott cégre vonatkozó kölcsön-, vagy lízingszerződésbe, valamint a hitelintézet és pénzügyi vállalkozás közötti szerződésbe is - ahogyan a hitelfelhasználásra vonatkozó dokumentumokba is.

* * *Támogatott hitel vállalkozások számára

A Széchenyi Kártya Program némileg megváltozott feltételekkel, Széchenyi Kártya Program MAX+ néven folytatódik 2023-ban. Ennek köszönhetően év végéig fix 5 százalékos kamat mellett kaphatnak kölcsönt céljaik megvalósításához a vállalkozások. Ez a jelenlegi piaci kamatozású vállalkozói hitelekhez képest 12-18 százalékos kamatelőnyt jelent. A Bankmonitor Széchenyi Hitel kalkulátorával a vállalkozások ellenőrizhetik, hogy milyen támogatott hitelt igényelhetnek.