Alig egy óráig élvezhette egy brit fiatalember idén júliusban azt az érzést, hogy van egy Ferrarija. Miközben ugyanis tesztelte, mit is tud a közel 260 ezer fontért (kb. 90 millió forintért) vásárolt sportverda, elvesztette uralmát a jármű felett és egy mezőn kötött ki. Az igazi megpróbáltatások azonban csak ezután kezdődtek: a gyönyörű kocsi ugyanis lángra kapott és csaknem porig égett, mindössze néhány alkatrész maradt belőle. Még szerencse, hogy hősünknek egy haja szála sem görbült.

Nem kell azonban 510 lóerő ahhoz, hogy valaki ne tudja féken tartani négykerekűjét. A Ferrarinál jóval kisebb teljesítményű, egyúttal olcsóbb, Renault Lagunát tört rapityára egy magyar fiatalember – fél órával azután, hogy birtokba vette. Ő egy állítólagos gumidefekt miatt járt pórul, de ez a lényegen nem változtat: a biztosító ugyanúgy totálkárossá minősítette a gépkocsit.

A hazai szabályok szerint egy személygépkocsi akkor totálkáros, ha javítása többe kerül annál, mint amennyiből egy hasonló korú és felszereltségű autót venni lehetne. Ha tehát egy olyan autó megy gallyra, amely például 1 millió forintért cserélt gazdát, de javítása 1,5 millióba kerülne, akkor azt a biztosító totálkárossá nyilvánítja. Ami azt jelenti, hogy még ha kötöttek is rá cascót, akkor is csak az önrésszel csökkentett úgynevezett káridőponti forgalmi értékét kapja kézhez az ügyfél. Példánknál maradva: ha a totálkáros autó tulajdonosának van egy 10 százalékos önrészesedésű cascója, akkor a biztosító csak 900 ezret fizet neki. Vagyis ha meg akarja javíttatni a kocsiját, akkor 600 ezer forintot a saját zsebéből kell állnia. Vagy nyel egy nagyot, és 900 ezerből vesz egy másik autót, ami értelemszerűen nem lesz ugyanolyan, mint az előző.

Finanszírozott autónál még rosszabbul járunk

Szűkebb a mozgástere a pórul járt magánszemélynek vagy vállalkozásnak, ha gépkocsiját lízingeli vagy hitelre vásárolta. Ugyanis totálkárossá minősítés esetén, vagy ha ellopják az autót, a fennálló hiteltartozást vagy lízingdíjat azonnal, egy összegben ki kell fizetni.

Vegyünk egy jellemző példát: 5 millió forintért vásároltunk autót, de a vételárnak csak 20 százalékát szurkoltuk le készpénzben, 4 milliót pedig hitelből fedeztünk, amit 6 év alatt kell törlesztenünk. A vásárlás óta eltelt három évben ugyan 2,9 milliót törlesztettünk, de a kamatok miatt még ugyanennyit vissza kellene fizetnünk. Most, hogy az autó totálkáros lett vagy ellopták, hirtelen az egész maradék esedékessé vált.

A vásárláskor még 5 millió forintba kerülő új autó jelenleg már csak 3 milliót forintot ér papíron, azaz a biztosító 10 százalékos casco-önrész esetén mindössze 2,7 milliót forintot fizet, így a hitel rendezéséhez még 200 ezret elő kell teremtenünk. Tehát nemcsak, hogy autónk nem marad, de még fizetnünk is kell és pénzünk sem lesz arra, hogy újabb autót vegyünk… Mindez különösen akkor bosszantó, ha önhibánkon kívül kerülünk ilyen helyzetbe, mert, teszem azt, meglovasítják gépjárművüket.

A GAP lefedi az árrést

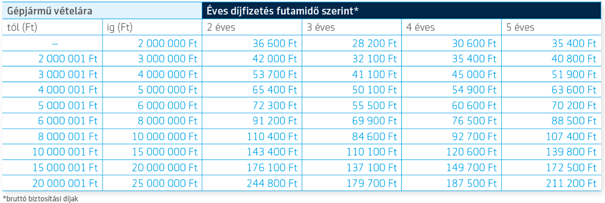

Kevésbé ismert, hogy Magyarországon is van olyan biztosítás, ami totálkár (nemcsak baleset, de tűz és elemi kár is előidézheti) vagy lopás esetén kipótolja a casco által térített összeget az autó vételárának mértékéig. Ha tehát az 5 millió forintért vásárolt, de 3 év után totálkárossá vált vagy ellopott autó után csak 2,7 millió forintot kapnánk, akkor is megkapjuk a hiányzó 2,3 milliót, feltéve, ha erre is kötünk külön biztosítást. Ennek a speciális konstrukciónak stílszerűen „GAP” a neve, ami rést jelent angolul, noha valójában a garantált autóvédelem (Guaranteed Auto Protection) betűszót takarja.

Fontos tudni, hogy csak olyan autókra lehet GAP-et kötni, amelyek teljes körű cascóval rendelkeznek. Emellett a gépkocsi 25 millió forintnál nem lehet magasabb vételárú, 6 évesnél nem lehet idősebb, illetve 3,5 tonnánál nem lehet nagyobb a saját tömege. Ez azt jelenti, hogy az olyan luxusmárkák és luxuskategóriák (mint például az Aston Martin, Bentley, vagy a cikkünk elején említett Ferrari) szóba sem jöhetnek, de mondjuk az átlagos céges flottaautók védelme már kényelmesen belefér. A biztosítható gépjárművek sorából a professzionális célra használt járműveket is ki szokták zárni – ilyenek például a taxik, az autósiskolák által vagy autómentőként üzemeltetett gépjárművek.

Továbbá a kizárt károk között általában szerepel a kockázatviselés kezdete előtt bekövetkezett totálkár vagy lopás, a gépjármű eltulajdonítása, amennyiben nem történik rendőrségi feljelentés; az elhanyagolt műszaki állapotból adódó károk; az autóversenyen, vagy arra való felkészülésen történt káreset; vagy ha a baleset folytán totálkáros járművet alkoholos vagy kábítószeres befolyásoltság alatt vezették.

Mivel a GAP biztosítás a gépjármű számlaértékét téríti meg totálkár vagy lopás esetén, az csak és kizárólag az autó vásárlásától számított 3 hónapon belül köthető meg. Legjobb mindjárt a vásárláskor élni ezzel a lehetőséggel, hiszen attól kezdve bármikor történhet olyan esemény, amely az autó teljes elvesztéséhez vezet – hívja fel a figyelmet Dénes Attila, az Aegon Biztosító Corporate Üzletág igazgatója.

A GAP-et csak akkor fizet ki a biztosító a biztosítottnak, ha az elsődleges biztosító – vagyis az, amelyiknél a cascót vagy a kötelező gépjármű felelősségbiztosítást megkötötték – elfogadja a kárbejelentést és kártérítést fizet. Amint a „cascós” biztosító megállapította a jogalapot és a kárt totálkár vagy lopás (megsemmisülés) jogcímén rendezi, a GAP kártérítést 15 napon belül utalják. A vételár-biztosítás alapján legfeljebb 10 millió forintot vagy a biztosítási kötvényben szereplő vételár 60 százalékát kaphatja meg a kedvezményezett.

Forrás: Aegon Biztosító

Az oldalon elhelyezett tartalom az Aegon Biztosító megbízásából jött létre, előállításában és szerkesztésében a hvg.hu szerkesztősége nem vett részt.