„Matolcsy György még mindig kampányüzemmódban van, holott már miniszterként kellene gondolkodnia” – kommentálta a HVG-nek név nélkül egy, a jobboldalhoz közel álló közgazdász a leendő nemzetgazdasági miniszternek a devizahitelesek megmentését ígérő kijelentését. Az állami paternalizmus legrosszabb hagyományait idéző elgondolás, miszerint az összes lakossági devizahitelt állami segédlettel forintalapúra lehet majd váltani, finomodott ugyan az utóbbi napokban és a jelzáloghitelekre redukálódott, de így sem oszlatott el minden kétséget.

Matolcsy a héten már azt nyilatkozta, hogy a jegybank és az állam által a devizahitelezés csapdájába csalt, és most törlesztési nehézségekkel küzdő 300 ezer család közül bármelyik jelentkezhet egy állami átváltási alapba, hogy forintra váltsa a hitelét. Ha pedig később a forintalapú részleteket sem tudná törleszteni, akkor lakástulajdonát átválthatja bérleti jogra. Az ingatlan tulajdonjoga a követeléskezelő állami alaptól az önkormányzatokhoz kerülne, ahol majd megállapodnak a bérleti díjról. A kidolgozás alatt álló programról Matolcsy a HVG-nek sem tudott további részleteket elárulni.

Arról nem esett szó, hogy ez mennyibe kerül majd az adófizetőknek, továbbá hogy a veszteségből mennyit viselne a bank, és mennyit az ügyfél. A homályos programhoz kapcsolódik az a Harrach Péter kereszténydemokrata frakcióvezető által beharangozott törvénymódosítási elképzelés, amelynek egyik eleme szerint ahhoz a családhoz, amelyen nem segít a devizahitel forintra váltása, és még a lakbért sem tudja fizetni, csődgondnokot rendelnének ki (a magáncsődről lásd a HVG Vélemény rovatának cikkét).

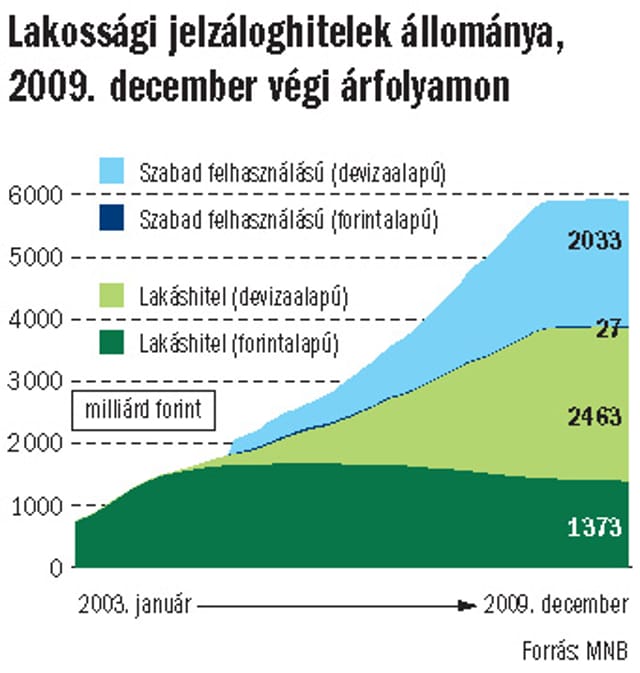

Az átváltás teljes költségét több százmilliárd forintra becsülik a Magyar Nemzeti Bankban (MNB). Jegybanki szakértők szerint az átlagosan 13 éves futamidejű devizaalapú hitelállomány leépítésének az a legjobb módja, ha minél hamarabb bevezetik az eurót. Az állami hitelcsereprogram ráadásul semmiképpen sem lehet gyors. Az átváltás ugyanis a bankoknál forinteladással jár – így teremthető elő például a svájcifrank-alapú hitelek végtörlesztéséhez szükséges deviza –, és minél tömegesebb az átváltás, annál nagyobb nyomás alá kerül a forint. Az átváltást tehát több hónapra, akár évekre is el kellene húzni a segítséget kérők jelzáloghiteleinek összegétől függően. Március végén egyébként 2510 milliárd forintnyi lakáscélú és csaknem ugyanennyi fogyasztási célú jelzálogalapú devizahitel szerepelt a jegybanki statisztikában, ezeknek körülbelül a tizede problémás.

A program ellen az államháztartás fenntarthatóságáért felelős Költségvetési Tanács csak akkor nem szólal fel, ha olyan tervet mutat be a kormány, amelyben a devizaadósok támogatásának költségét a másik oldalon az állami kiadások csökkentésével ellentételezik – mondta a HVG-nek Oblath Gábor, a testület tagja. Ebben az esetben az adófizetőknek sem keletkezik pluszterhük, viszont lesz olyan réteg, amelyik rosszabbul jár. „Ez már politikai döntés, nem a mi asztalunk” – mondta Oblath.

A bajba került adósok eddig is forintra válthatták volna svájcifrank-, euró- vagy japánjen-alapú hiteleiket, ám alig éltek ezzel a lehetőséggel. Nem véletlenül. Az alpesi devizás kölcsönöket például jellemzően 150-160 forintos árfolyamon vették fel 2005-től kezdve (lásd grafikonunkat), most viszont 200 forint körül ingadozik a svájci frank ára. Az átváltással tehát a tőketartozásuk több mint 20 százalékkal nőne. Ráadásul a forinthitelnek a kamatai bár csökkentek, még mindig 3,5 százalékponttal magasabbak, ami a törlesztőrészletet legalább ötödével feljebb srófolná. Egy támogatott átváltásnál tehát ezeket a veszteségeket kellene szétosztani az adós, a bank és az állam – pontosabban az összes adófizető – között.

A bankok erős érdekérvényesítő képességét ismerve aligha lesz arányos az osztozkodás. Ha a pénzintézetek mégis elszámolnak veszteséget, félő, hogy azt rögtön továbbhárítják többi ügyfelükre – ezt csak módjával szoríthatják keretek közé az egyoldalú szerződésmódosításokat és a fogyasztási hitelezést regulázó jogszabályok, illetve a banki magatartási kódex. Holott a bankok kétségkívül felelősek a devizahitelek robbanásszerű terjedéséért, ahogyan a korábbi kormányok is.

A devizahitelek virágzását részben a büdzsének túl drága állami lakástámogatások szigorítása váltotta ki. A devizaalapú kölcsönök kamata közel olyan alacsony volt, mint a korábbi támogatott forinthiteleké, utóbbiak helyett ezért ezeket ajánlották a bankok. A pénzintézeteknek szép nyereséget hozott, hogy a devizás kölcsönök kamatrése sok esetben meghaladta a forinthitelekét. Néhány éve még olyan kampányt is folytatott több pénzintézet, hogy a kuncsaftok cseréljék be meglévő támogatott forinthitelüket olcsóbb devizaalapúra.

A Medgyessy- és a Gyurcsány-kormány is hasznot húzott egy ideig a svájci frankos hitelek terjedéséből, mert segítségükkel állami támogatás nélkül is élénk volt a lakáspiac, nőtt a lakossági fogyasztás, ami hozzájárult a gazdaság növekedéséhez, miközben az árfolyamkockázat a hitelt felvevőket terhelte. Ettől függetlenül nem menthetők fel az adósok, hiszen dönthettek volna úgy is, hogy nem vállalják az árfolyamkockázatot, inkább elhalasztják a kölcsönfelvételt.

A készülő állami hitelátváltási program kimenetele nagyban múlik azon is, hogy pontosan milyen hitelekre vonatkozik. Amennyiben az összes ingatlanfedezetű hitel bekerül, akkor azok a jelzálogkölcsönök is, amelyeket plazmatévére és luxusutakra költöttek – ha így lesz, az társadalmi feszültségeket kelthet. Az igazságosság megkövetelné a lakáshitelek szűrését is, például az eltartottak számától, a lakás méretétől, értékétől vagy attól függően, hogy befektetési céllal, vagy valóban otthonként vásárolták. Borítékolható, hogy megindul a kiskapuk keresése, a roham az ingyenpénzért. Mindez csak úgy szűrhető ki, ha az adósokra is hárul az átváltás terhéből.

A hitelek átváltása, ha nemcsak a valóban bedőlés előtt álló kölcsönökre vonatkozik, erkölcsileg is rossz üzenet. Arra biztat, hogy mindenki bátran kockáztasson – ha rosszul sül el, legfeljebb kisegíti az állam. Csakhogy elemzői számítások szerint egyelőre szó sincs arról, hogy rosszul jártak volna a devizahitelesek, és a forint sem gyengült előre nem várható mértékben. „Ha egy valuta 20-25 százalékkal drágul, az nem válsághelyzet, ennél nagyobb elmozdulás is normális két stabilnak tartott fizetőeszköz között” – hangsúlyozta a HVG-nek Duronelly Péter, a Budapest Alapkezelő vezetője. Szerinte a devizahitelesek valódi problémáját nem a forint árfolyamváltozása okozta, hanem az, hogy a többségük a lehető legtöbb hitelt vette fel. Így már azt az árfolyamgyengülést sem tudta elviselni, amely mellett a devizás hitel – kamatelőnye miatt – még mindig olcsóbb volt, mint a forintalapú.

A devizahitelesek megsegítésének ötlete leginkább azzal magyarázható, hogy a Fidesz-kormány a gazdaság fellendítése érdekében tartósan a mainál gyengébb forintra szeretne berendezkedni. Ám az optimálisnak tartott 285 forint körüli euróárat Heim Péter Fidesz-közeli közgazdász egy kisebb költségvetésű és átláthatóbb megoldással is elérhetőnek tartja. Másfél hónapja a Gazdasági Rádióban elmondta: más módon is lehet rendezni a bedőlt jelzálogkölcsönök sorsát (HVG, 2010. május 8.). Ha megszabadítják a bankokat a rossz hitelektől – például egy állami garanciával működő eszközvédelmi programmal –, akkor a banki kockázat mérséklődése miatt máris 1–1,5 százalékponttal csökkenhet a jó adósok hitelkamata. Ez a kamatcsökkentés kiegyenlítheti a gyengébb forintnak a törlesztőrészletet emelő hatását, az adósok helyzete tehát stabil marad.

PAPP EMÍLIA