Jövő hétfőtől már a K&H Bank is kínálja az új állami kamattámogatású lakossági jelzáloghitelt. A héten az OTP is előállt a kamattámogatott hitelével. Az UniCredit őszre tervezi az új konstrukció bevezetését. Ugyanez mondható el az MKB-ról is, miközben az új szisztémával egyelőre csak ismerkedik a Budapest Bank és a CIB.

A bankok arra számítanak, hogy az új termék lendületet adhat a jelenleg pangó hitelezési és lakáspiacnak. A K&H szerint a lakáshitel piac 2012-2013-ban az új kihelyezések esetében akár 10 százalékkal is élénkülhet a hitelkonstrukció megjelenésének köszönhetően. Szakértők szerint azonban nagy fordulatot addig nem fog hozni a kamattámogatás, amíg nem javul a gazdasági helyzet, majd ennek következtében a hitelezési és hitelfelvételi kedv.

Öt évig jár a támogatás

Az új lakás vásárlásához vagy építéséhez, illetve használt lakás vásárlásához vagy korszerűsítéséhez igénybe vehető forinthitel kamatainak megfizetéséhez az állam 5 évig – évente csökkenő mértékben – nyújt kamattámogatást. Az ügyleti kamat így a kamattámogatás időtartama alatt az ügyfél által fizetendő kamatból és a kamattámogatásból tevődik össze. Az új konstrukciót semmilyen járulékos havi költség nem terheli, az ügyfelek csak a havi tőke- és kamattörlesztést fizetik.

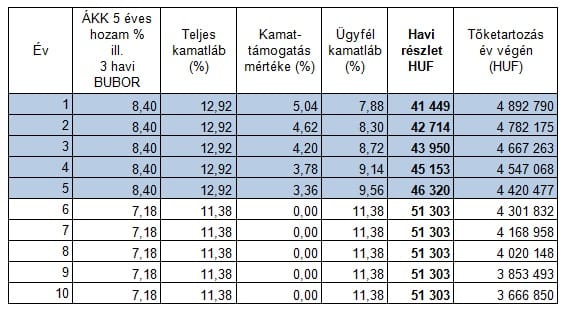

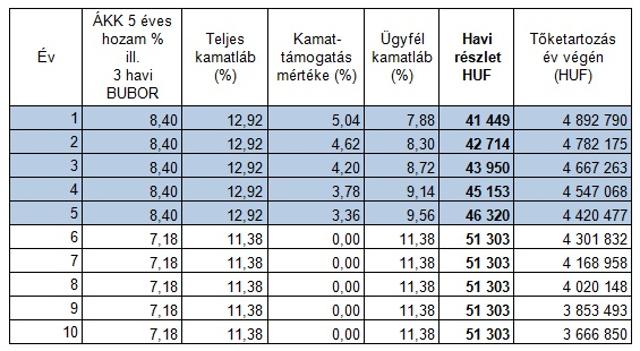

Példa egy 5 millió forint összegű, 20 éves futamidejű, lakáscélú hitel törlesztőrészleteire és az év végén fennálló tőketartozásokra. A példában bemutatott kamattámogatás új lakás vásárlása esetén és két eltartott gyermekkel érvényes (THM: 10,7%). A példa a kamattámogatásos időszak után a referenciakamat értékének változatlanságát feltételezi a hitel teljes futamideje alatt. Amennyiben a referenciakamat értéke csökken, az ügyfél által fizetendő törlesztőrészletek csökkenhetnek a futamidő alatt, ha viszont nő, a törlesztőrészletek is nagyobbak lesznek a támogatott időszak lejárta után.

K&H

Az ötéves támogatott időszak a K&H Bank vezérigazgató-helyettese szerint az ügyfelek számára már elegendő idő lehet ahhoz, hogy olyan kiszámítható gazdasági környezetben fejeződjön be a támogatás, amikor már nem kell tartaniuk a magas forinthitel-kamatoktól, így a támogatás megszűnése után sem okozhat gondot a törlesztőrészletek fizetése. A kamattámogatás megszűnése után a hitel piaci kamatozású konstrukcióként folytatódik tovább, de a hitelkamat referenciakamathoz kötött, ami nagyobb kiszámíthatóságot biztosít az ügyfelek számára.

A régi támogatás jobb

Az azenpenzem.hu pénzügyi portál az OTP támogatott hitelének meghirdetése után azt írta, hogy ezzel egyidejűleg megszüntették a régebbi támogatott lakáshitel igénylésének lehetőségét. Ez azért fontos részlet, mert az új kamattámogatás az új lakások esetében sokkal rosszabb feltételű, mint az előző kormány idején hozott, még érvényben lévő rendelkezés. Ráadásul az OTP-s otthonteremtési kölcsön meghirdetett, 12,86 százalékos kamatánál van most is jobb, támogatás nélküli piaci ajánlat, mint ahogyan a K&H 10,7 százalékos kamatánál is.

A 2009-ben hozott szabályok szerint támogatáshoz csak az új lakást vásárlók juthatnak, de olcsóbban és hosszú távon is kedvezőbb marad a hitelük. Az állam jelenleg 20 évre adja a kedvezményt, a hitelkamat pedig az állampapír-piaci referenciahozam 110 százaléka lehet, 3 százalékpontos felárral növelve. Az új konstukcióban már a referenciahozam 130 százaléka lehet a hitelkamat, és öt évig tartó, csökkenő mértékű a támogatás.