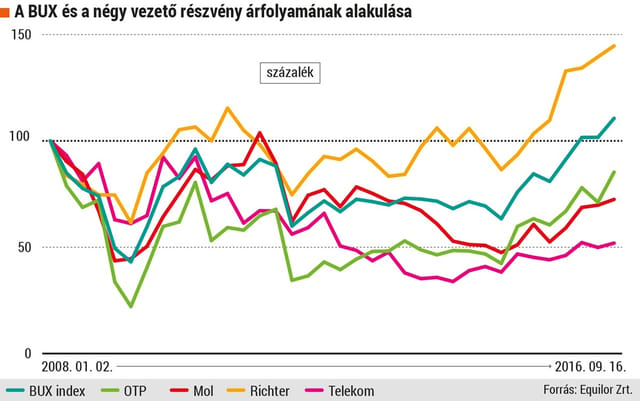

Megszédülhet, aki visszanézi a Budapesti Értéktőzsde indexének, a BUX-nak a pályáját 2015 eleje óta: az értéke majdnem megduplázódott, amivel leverte a régióbeli börzékét is. Történt ez akkor, amikor a magyar betéti kamatok nulla közelében vannak, s az állampapírok közül is csak a tízévesek hozama közelíti az évi 3 százalékot. Ha nem is feltétlenül a tőzsdeindexszel azonos mértékben, de 2015 eleje óta szépen hozott a négy vezető papír is, különösen az OTP, míg hosszabb távon a Richter emelkedett a leginkább.

Ám mielőtt bárki elrohanna részvényt venni, nem árt mérlegelni a kockázatokat. A magyar tőzsde mozgása főképpen a nagy intézményi befektetőktől függ, akik az utóbbi időben pont azért figyeltek oda jobban a feltörekvő piacokra – köztük a magyarra –, mert éhesek a magasabb hozamokra. Ezt a vágyukat pedig a számukra kockázatosabb, ám azért viszonylag stabilnak mondható magyar blue chip papírokban, az OTP, a Mol, a Magyar Telekom és a Richter részvényeiben kielégíthetik. Még inkább az után, hogy múlt pénteken az S&P nemzetközi hitelminősítő is befektetésre ajánlotta Magyarországot.

Börcsök Zsófia

| Külföldi nagymenők |

Ha valaki 2002-ben száz dollár értékben vásárolt Apple-részvényeket, az a csomag ma már ötezer dollárt ér. Az évente új iPhone-okat, illetve egyéb okoseszközöket piacra dobó cég részvényei 2011 és 2015 között - egy átmeneti visszaesést kivéve - folyamatosan felmenő ágban voltak, s az elemzők további árfolyam-emelkedésre számítanak. Már csak azért is, mert az alapító Steve Jobs halála után is jóval az iparági átlag fölött maradt a cég forgalmának növekedési üteme, illetve nyereségének a bevételhez mért aránya. Míg az Apple-re kirótt, még nem jogerős európai uniós büntetés árthat az árfolyamnak, az mindenképpen növeli a magyar befektetők által is egyszerűen elérhető papírok növekedési esélyeit, hogy nagyon rosszul sikerült a legfőbb vetélytárs, a Samsung Note 7-es telefonjának agusztusi bemutatkozása. Míg az Apple-től a legtöbb elemző további jelentős növekedést vár, megoszlanak a vélemények a streamingszolgáltatásban jelenleg meghatározó szerepet játszó amerikai Netflix papírjainak jövőjét illetően. Sok szakértő ugyanis úgy véli, hogy a kábelszolgáltatóktól való elfordulást jól kihasználó cég kisebb, ám rugalmasabb vetélytársai a Netflixnél gyorsabb növekedést produkálnak majd, így értéknövekedésük is látványosabb lesz. A Netflix-papírok árfolyamának alakulása is arra utal, hogy véget ért a gyors növekedési pálya: 2015 januárja és decembere között 64-ről 130 dollárra ugrott az árfolyam, majd fokozatosan visszacsorgott a jelenlegi, 100 dollár körüli szintre. Az amerikai tőzsdei elemzők nem feltétlenül az ismert óriásokban bíznak a legjobban. Több elemző a kisebbekre, például a „csupán” 5,3 milliárd dollár piaci értékű Advanced Micro Devices-ra, közismertebb nevén az AMD-re esküszik. A félvezetőket gyártó vállalat érte el az idei legjobb teljesítményt a technikai cégek közül: árfolyama tavaly szeptemberhez képes 132 százalékkal ugrott meg. A szakemberek a technológiai cégek papírjainak áremelkedése ellenére nem tartanak attól, hogy belátható időn belül megismétlődik az 1999–2000-ben tapasztalt összeomlás, azaz a dotkomlufi kipukkanása. Szerintük manapság a részvényárfolyamok sokkal jobban tükrözik az iparág cégeinek valós teljesítményét. (Németh András) |

„Kisbefektetőnek nem tanácsos a napi ingadozásokra spekulálnia, s nem érdemes pár hónapos, de még egy-két éves távlatban sem nézni az árfolyamokat. Ha egy család tízmillió forintot félre tud tenni, annak csak a 10–15 százalékát ajánlott közvetlenül tőzsdei részvényekbe fektetni, s azt is csak úgy, ha legalább 2–5 évre bennük tudja hagyni a pénzt” – hűti le a kedélyeket Kiss Mónika, az Equilor vezető elemzője. Közvetve viszont a családi megtakarítás nagyobb hányada is részvényekbe vándorolhat: befektetési alapokon vagy az állam által adókedvezményekkel is ösztökélt nyugdíj-előtakarékossági konstrukciókon keresztül.

Idén augusztusban mind a négy blue chip kellemes féléves eredményeket tett közzé – ez persze nem garancia sem az árfolyamok további emelkedésére, sem a jövőbeni osztalékfizetésre. Az osztalék miatt egyébként a Magyar Telekom papírjait szokták venni, amelyekre – kétévi szünet után – idén tavasszal megint fizettek. Igaz, a nyár óta a 430–460 forintos árfolyamsávban lévő részvényekre csak 15 forintot, miközben korábban 50 forint volt az osztalék, de jövőre a társaság már 25 forinttal kecsegtet.

Az úgynevezett osztalékpapírokat a befektetők azért vásárolják, mert számítanak a kötvényekéhez hasonló, éves kifizetésre. Noha az ügyfelek néha panaszkodnak a Telekom rugalmatlanságára, az elemzők szerint megszűnt a vízfej, az egykori vezetékestelefon-cég modernizálódott. Az idei első félévben ugyan csökkentek a bevételek, de a cégvezetés szerint ez csak átmeneti (a gázértékesítés leépítéséből, illetve az európai uniós források lehívásának lassulásából, a beruházások csúszásából fakadt). A cég jövőbeni kockázata – túl az erős konkurencián –, hogy alanya az Orbán-kormány által előszeretettel alkalmazott, s gyakran változtatott szektorális különadóknak, bár megígérték azok fokozatos leépítését.

Hangsúlyeltolódás zajlik a 25 százalékban állami tulajdonú Molnál is, amit az olajár tartós mélyrepülése kényszerített ki: a kutatás-kitermelésről a cég átnyergel a vegyiparra (a finomításra) és a kiskereskedelemre. Pillanatnyilag a kelet-közép-európai régióban a Mol benzinkúthálózata a legnagyobb. Így a cég üzemi eredménye alig romlott az egy évvel ezelőttihez képest. A Molban azonban mindig rejlenek „egyéb” kockázatok: 2008 előtt felvásárlási célpont volt, befolyást gyakorol rá az állam, s a Hernádi Zsolt-féle vezetést évek óta érő külföldi korrupciós vádak is tehertételek. Immár hétéves a horvát vesztegetési vád a kisebbségben a Mol által tulajdonolt Ina olajvállalat irányítási jogának megszerzése kapcsán. Nyomoznak Boszniában is, feltételezve, hogy tíz éve a Mol–Ina-duó törvénytelen eszközökkel szállt be az Energopetrol privatizációjába. A Mol árfolyama roppant hektikus: 2007-ben megközelítette a 30 ezer forintot, a válság után 9000 alá esett, majd erős kilengések után – 2011-ben ismét elérte a 25 ezer forintot – most 17 ezer forint körül kanyarog.

hvg

Nagyon érzékenyen reagál az európai pénzpiaci folyamatokra és a kormány gazdaságpolitikai lépéseire (különadók, devizahitel-rendezés, brókercsődök utáni kártalanítási számla, versenytársak állami befolyás alá vétele) az OTP kurzusa. Utóbbiak összesített hatása e pénzintézet esetében ezermilliárdos nagyságrendű. Az OTP túlélte a devizahitelesek adósságrendezését, 2014–2015-ben az összes ezzel kapcsolatos veszteségét leírta. A bank nyereségessége az idén javul, igaz, az első félévi százmilliárdos eredménynek több mint a negyedét a bolgár leánybank hozta. A vártnál jobb a helyzet – az OTP szemszögéből nézve – az orosz és ukrán leányoknál is, az utóbbi például nyereséges volt azok után, hogy tavaly gyakorlatilag nullára leírták. Az itthoni hitelpiacot a kormány lakásprogramja és az MNB által segített kisvállalkozói hitelakciók fűtenék, de eredményük még nincs sok: bár az eddig összesen 32 milliárd forintnyi csok 40 százalékát az OTP folyósította, ez kevés. Az OTP nagybanki pozícióját eddig semmi sem rengette meg, ami a bankvezető Csányi Sándor ügyes politikai taktikázásán túl annak tudható be, hogy a bankcsoport az összes pénz- és tőkepiaci szolgáltatást nyújtja, mindenütt elérhető, és az elektronikai fejlesztésekben is élen jár. Az S&P felminősítésére is a bankpapír árfolyama ugrott meg a legjobban.

Folyamatosan, tudatosan építkező, biztonságos cég képét mutatja a Richter. A gyógyszercéget – amelynek Oroszország és Románia után Magyarország csak a harmadik legnagyobb piaca – külföldön főképpen a nőgyógyászati termékeiről ismerik, az Európai Unióban eladott gyógyszereinek a fele ilyen. Egyik vezérterméke a méhmióma kezelésére szolgál, kiválthatja vagy legalábbis késleltetheti a műtétet. Nagy reménysége a cégnek az Amerikában forgalmazható antipszichotikum, ami idén tavasztól már pénzt is hoz. A jövőt a drága biotechnológiai vegyületek „lemásolásában” látja a Richter, ezek a szerek ugyanis kulcsfontosságúak a különféle rosszindulatú, daganatos, gén- vagy autoimmun betegségek gyógyításában. Bár a cég eredményessége – az értékesítés és a marketing költségeinek növekedése miatt – az első félévben valamelyest romlott, a jegyzése viszonylag stabil, ezért a papírba olyankor tanácsos befektetni, amikor valami miatt éppen „megzuhan” a tőzsde.