Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Az új konstrukció bevezetése miatt a legdrágább és legolcsóbb ajánlatok között a különbség csökkenhet, emellett az alacsonyabb jövedelműek várhatóan olcsóbban fognak tudni kölcsönhöz jutni. Ugyanakkor lesznek, akiknek nem lesz elérhető a fogyasztóbarát személyi hitel minősítés.

Az MNB a fogyasztóbarát minősítést – melyet már a lakáshiteleknél és a vagyonbiztosításoknál korábban bevezetett – 2021. januártól kiterjeszti a személyi kölcsönökre is. A jegybank elvárása szerint a Minősített Fogyasztóbarát Személyi Kölcsön (MSZH) kamata legfeljebb 10 százalékponttal haladhatja majd meg az úgynevezett referenciamutató értékét – ez mindig egy, a hitel futamidejéhez tartozó, az MNB által publikált és a kereskedelmi bankoktól független kamatszint, ami tekinthető a hitel beszerzési árának, míg a kamatfelár a bank haszna –, amennyiben a hitel összege meghaladja az 500 ezer forintot. Ha a hitelösszeg félmillió forintnál kevesebb, akkor a kamatfelár mértéke pedig legfeljebb 15 százalék lehet.

Jelenleg felső korlát a személyi kölcsön THM-értékére – teljes hiteldíj mutató, ami a kamaton túl egyéb költségeket is tartalmaz – van, mégpedig 5,75 százalék. Ugyanakkor ezt az értéket csak 2020 végéig kell a bankoknak fenntartaniuk, a jövő évtől a kondíciók megemelkedhetnek.

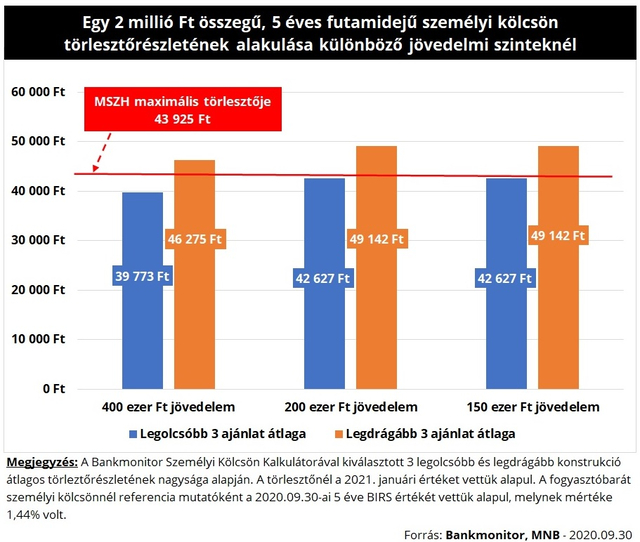

A törlesztők összehasonlítása érdekében a Bankmonitor.hu szakértői egy 2 millió forint összegű, 5 éves futamidejű személyi kölcsönt vettek példaként és megnézték a legolcsóbb és legdrágább ajánlatokat 400 ezer, 200 ezer és 150 ezer forint jövedelem mellett. A fogyasztóbarát személyi hitel maximális kamata 11,44 százalék lehetne, a kalkulációhoz a 2020.09.30-án érvényes 5 éves BIRS értékét vették referenciamutatónak. (Ebből az egyes bankok adhatnának még különböző feltételek vállalásáért cserébe kedvezményt, ám ezzel most nem számoltak.)

A jelenleg legolcsóbb személyi kölcsönök mindhárom jövedelem esetén megfelelnek már most a fogyasztóbarát minősítés kamatfeltételének. Ugyanakkor közepes jövedelmi szintnél – 200 ezer forint – csupán 1 000 forinttal kevesebb a havi fizetnivaló. A legdrágább ajánlatok azonban még a magas jövedelműek esetében sem teljesítik az MSZH konstrukció kamatfelárára vonatkozó elvárást: havonta 2 300–5 200 forinttal kell ezekre a hitelekre többet fizetni, mint egy fogyasztóbarát kölcsönre kellene.

A fogyasztóbarát hitelnél azonban a bankok nyújthatnak egyedi kamatkedvezményeket – amelyekért cserébe viszont elvárhatják bizonyos fizetős szolgáltatások igénybevételét –, emiatt a Bankmonitor szakértői szerint a fogyasztóbarát személyi kölcsön bevezetésének hatására kamatemelkedés nem várható. (Természetesen az idei évre vonatkozó THM-plafon miatt bevezetett speciális kondíciók megszűnnek.)

Az új konstrukció bevezetése miatt azonban a legdrágább és legolcsóbb ajánlatok között a különbség csökkenhet, emellett az alacsonyabb jövedelműek várhatóan olcsóbban fognak tudni kölcsönhöz jutni. Sajnos ez maga után vonhatja azt is, hogy egyes igénylők nem tudnak majd MSZH kölcsönt felvenni, ugyanis a bankok nem lesznek hajlandók számukra ilyen olcsón hitelt nyújtani. Ezen réteg számára azonban továbbra is elérhetők lesznek a standard személyi kölcsönök.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?