Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Egy cég eladásának talán legegyszerűbb formája az, amikor a társaság menedzsmentjéből érkezik a vevő. Mivel a vevő így kívül-belül ismeri szervezetet, nincs szükség idő- és energiaigényes átvilágításra, illetve az ár meghatározása sem igényel feltétlenül külső cégértékelést. Az ilyen típusú tranzakció – management buyout (MBO) – mind a cégtulajdonos, mind pedig a céget vezető számára előnyös lehetőséget jelenthet tehát. A kulcskérdés ilyenkor a finanszírozás. Hogyan tud a leendő tulajdonos minél kedvezőbb finanszírozási forrást szerezni a kivásárláshoz?

Magyarországon a legismertebb és kétségtelenül a legolcsóbb finanszírozási forrást a banki hitelek jelentik. Az elmúlt időszak támogatott vállalkozói hiteldömpingje sajnos véget ért: a Növekedési Hitelnek búcsút kellett mondanunk, a Széchenyi Hitelek pedig 2021. július 1-től megváltozott formában érhetők el.

Mindkét finanszírozási konstrukciót igénybe lehetett venni tranzakciós hitelekhez, azonban eddig a Növekedési Hitel vitte a pálmát, mivel a Széchenyi Hitellel szemben ott nem volt kötelező biztosítéki elem a tulajdonosi kezességvállalás. Most azonban marad a Széchenyi Hitel, ami rendkívül jó lehetőség a maga 0,5 százalékon fixált kamatozásával, viszont a tulajdonosi kezességvállalás itt kötelező.

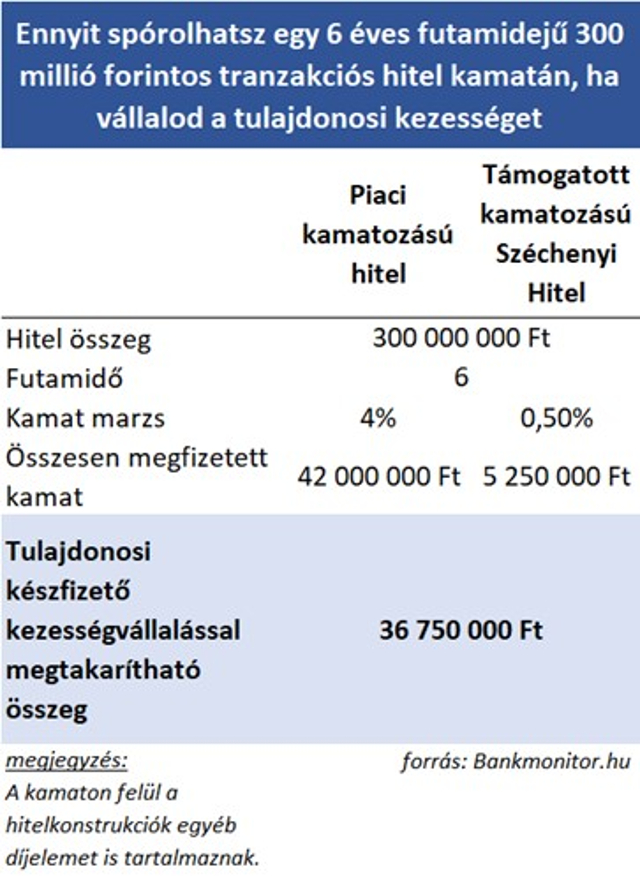

Mit jelent a gyakorlatban a tulajdonosi kezességvállalás?

A biztosítékok körébe tartozik a tulajdonosi kezességvállalás, mint az egyik legmegosztóbb banki kérés a hiteligénylők körében. Az újdonsült tulajdonos ezzel tesz tanúbizonyságot arról, hogy ő maga is ténylegesen hisz a cég későbbi sikerességében. Gyakorlati jelentőséggel ezen felül nem igen bír a bankok szemében a kezességvállalás, hiszen annak érvényesítése egy hosszadalmas és drága jogi procedúra, bizonytalan térülési lehetőséggel a folyamat végén. Ha baj van, sokkal inkább törekednek más eszközök alkalmazására, mint például a hitel életben tartását támogató futamidő-hosszabbítás, a törlesztés átütemezés vagy átmeneti szüneteltetése.

Banki hitel tulajdonosi kezesség nélkül

Ha nem vállaljuk be Széchenyi Hitel kötelező kezességvállalását, akkor maradnak a piaci kamatozású hitelek, melyek 3-5%-os kamatozás mellett már megszerezhetőek. Az árazás persze attól is függ, hogy mekkora az igényelt hitel, mennyi önerőt tudunk és akarunk előteremteni, illetve milyen biztosítékok állnak rendelkezésünkre. Fontos szempont továbbá, hogy a kamatot szeretnénk-e fixálni. A fixálás magasabb kamatszintet, ám nagyobb biztonságot jelent.

Gondoljunk csak a most meglódult inflációra. Az év eleji 3%-os várakozásokkal ellentétben már 5% felett járunk, és a várakozások is az emelkedés felé mutatnak, legalábbis középtávon. A növekvő infláció maga után vonja az alapkamat, illetve a BUBOR emelkedését is. A kivásárlás hitelezésénél szokásos 6 -7 éves hitelfutamidő alatt sok minden történhet, ahogy azt az elmúlt időkben is megélhettük.

Mutatjuk a matematikát, hogy mennyit jelenthet megtakarításban, ha feladjuk „elveinket” és a min. 3-5%-os piaci kamatszint helyett a kezességvállalással járó Széchenyi Hitel mellett tesszük le a voksunkat.

Mi kell ahhoz, hogy a bankok meghitelezzenek egy tranzakciót?

Az új tulajdonos(ok) rendelkezzen(ek) minden kompetenciával, ami a cég zavartalan (legalább hasonló eredményességi szinttel) működését tudja biztosítani. Nem ritka ezért, hogy nem egy, hanem egy jól összeszokott menedzsment csapat áll össze a kivásárlásra.

A leglényegesebb szempont, hogy a társaság által elért és a jövőben elérhető eredmény/profit, fedezni tudja a hitel tőke és kamatfizetési kötelezettségét. Itt nagyon fontos lehet, hogy a cég ne csak egy része, hanem a 100%-a kerüljön kivásárlásra, hiszen így a teljes eredmény beszámítható, ellenkező esetben csak a tulajdoni hányadnak megfelelő része, ami nyilván úgy kisebb hitelösszeg felvételt tesz csak lehetővé.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?