Feszültség és konfliktus a szervezetben – Hogyan kezelhető?

Az egészséges csapatműködés és az eredményesség szempontjából kulcskérdés, hogyan kezeli a cégvezető a konfliktusokat.

Most rekordalacsony kamattal szerezhetnek a vállalkozások hitelt. Vajon meddig lesz ez még így? Mi történik, ha megugranak a kamatok? Mennyit ér meg a cégtulajdonos nyugalma, mikortól érdemes fixálni a hitel változó kamatát egy kis felárért cserébe?

A hitelek teljes kamatköltségét két tényező határozza meg:

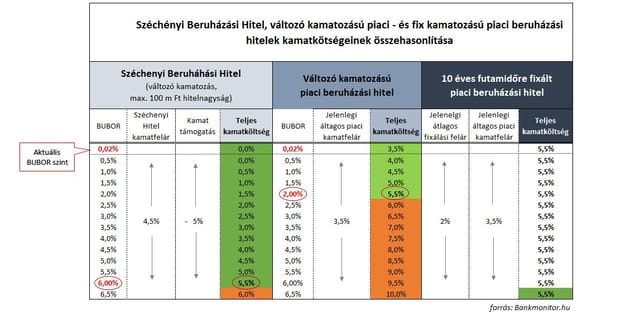

1., A kamatköltség egyik meghatározó eleme a bankközi kamatláb, amit közismert nevén BUBOR-nak hívnak, ezt a Magyar Nemzeti Bank napi szinten teszi közzé. Valójában ez a kamat mutatja, hogy a bankok milyen kamatszint mellett adnak kölcsönt egymásnak, azaz a BUBOR a kihelyezett pénz költsége a bank számára. A BUBOR szintje rekordalacsonyan áll, közelít a „0”-hoz, a 6 havi BUBOR jelenleg 0,02%.

2., A kamatköltség másik fontos tényezője a banki kamatfelár, melynek szintjét maguk a bankok határozzák meg attól függően, hogy milyennek ítélik meg az ügyfél, illetve az ügylet kockázatát. A hosszú távú beruházási hitelek átlagos kamatfelára 3,5% körül mozog a 300 millió forint alatti hitelösszegeknél, nagyobb volumenű finanszírozási igény esetén ez még alacsonyabb tud lenni.

A 0,02%-os BUBOR + az átlagosan 3,5% körül mozgó kamatfelár mellett tehát gyakorlatilag 3,5%-os (változó) kamatozás mellett igényelhető beruházási hitel. Azok a vállalkozások, amelyek megfelelnek a Széchenyi Hitelprogramban való részvétel feltételeinek, akár 0%-os kamatozás mellett is beruházási hitelhez juthatnak, köszönhetően az 5%-os állami kamattámogatásnak.

Meddig tarthat az alacsony kamatok kora?

A jelenlegi extrém alacsony, 0% közeli BUBOR-szint meddig fog tartani? Megjósolhatatlan. Egy viszont sejthető: előbb-utóbb növekedésnek fog indulni. Nyitott kérdés, hogy mikor, és hogy milyen mértékben. Amit a statisztikákból láthatunk az az, hogy az európai alapkamatszint 5,5% körüli átlag körül mozgott a 2008-as válságot megelőzően. Magyarországon megéltünk már ennél jóval magasabb BUBOR-szintet is, a 2008-as válságot követően például 12% fölött volt. A javuló gazdasági kilátások és a bankok piacszerzési törekvései a banki kamatfelárak alakulásának is jót tettek, az utóbbi években folyamatos csökkenés volt tapasztalható. Elemzők szerint további jelentősebb csökkenésre azonban már nem lehet számítani.

Hogyan használható ki hosszú távon a jelenlegi kedvező kamatkörnyezet?

Az alacsony BUBOR-szint nem csak a változó kamatozású hiteleknél előnyös, hanem a fix kamatozásúaknál is. A BUBOR alakulásával párhuzamosan a kamatfixálás felára is igen alacsonyra esett.

Egy ingatlanvásárlás finanszírozása esetén, ha a 10 éves futamidejű beruházási hitelünket rögzíteni szeretnénk a hitel teljes futamidejére, azt most cca. 2%-os felár mellett tudják vállalni a bankok. A kamatfixálás során a változó BUBOR helyett a bank a hitel teljes futamidejére egy rögzített fixálási felárat számít fel a banki kamatfelár mellé. A végleges fix kamatszintet tehát a fixálási felár és a banki kamatfelár összege adja.

Ha például egy 10 éves futamidejű hitel esetében a jelenlegi átlagos fixálási felárral, illetve banki kamatfelárral számolva 2% + 3,5%, azaz a hitel a 10 éves futamidőre fixen 5,5%-os kamatozás mellett vehető igénybe. A felvett hitel nagysága, illetve a biztosítéki háttere mind a kamatfixálás, mind a kamatfelár nagyságát befolyásolja. Minél nagyobb hitelösszegről van szó, minél stabilabb a biztosítéki háttér, annál rugalmasabbak a bankok az árazásban. A korábbi banki gyakorlatban nem volt jellemző a kisebb összegű, 300 millió forint alatti hitelek kamatfixálása. A jelenlegi tendencia azonban azt mutatja, hogy egyre több bank nyitott az alacsonyabb összegű, akár 100 millió forint alatti hitelek fixálására is, igaz, hogy rövidebb, 5-7 éves maximális fixálási időszak mellett.

Mikortól éri meg fixálni a kamatot?

Azt, hogy a változó, vagy fix kamatozású hosszú távú beruházási hitel mellett tesszük le a voksunkat hitelfelvételkor, egyrészt a BUBOR várható szintjének alakulásáról alkotott elképzelésünk határozza meg – amit nyugodtan nevezhető megérzésnek is. Hosszú távú előrejelzésbe azonban még azok sem szívesen bocsátkoznak, akik napi szinten a makrogazdasággal foglalkoznak. A tényszerű számoknál maradva, az alábbi táblázat azt mutatja, hogy egy 10 éves futamidőre felvett 100 millió forint nagyságú beruházási hitel kamatköltsége hogyan alakul különböző konstrukciójú beruházási hitelek esetében:

Azok a cégek, amelyek változó kamatozású Széchenyi Beruházási Hitelt tudnak felvenni, 6%-os BUBOR-értékig jobban járnak, ezen kamatszint felett viszont már a kamatfixált piaci hitel a kedvezőbb.

A Bankmonitor vállalati hitelkalkulátorának segítségével itt megnézheti, hogy cége mekkora összegű hitel felvételére alkalmas.

Az egészséges csapatműködés és az eredményesség szempontjából kulcskérdés, hogyan kezeli a cégvezető a konfliktusokat.

A vállalkozások belső problémáiból eredő pénzügyi válságok jelentős része elkerülhető lenne. Mutatjuk hogyan.

Összefoglaló a kedvezményes konstrukciók feltételeiről: mire, milyen feltételekkel lehet igényelni ilyen forrást?

A sikeres cégfelvásárlás alapja az előre megtervezett finanszírozási háttér. Milyen szempontokat szükséges feltétlenül szem előtt tartani ennek során.

Harmadik birodalmi mintára, de nem német minőségben készült el 50 éve a Balatonig vezető autópálya első fontosabb szakasza. Az állampártnak elég volt, hogy csak Kádár János balatonaligai nyaralójáig ért a sztráda.

Mexikót is hasonló vámokkal sújtja az amerikai elnök.

Egy hollywoodi film forgatókönyvének lapjaira kívánkoznak az izraeli nukleáris fegyver megszerzésének részletei.

Apáti Bence mozgalmának éppen volt érkezése ezt legyártani.

A férje brazil, meg ott elismerik a melegházasságot.