Soha annyi céltartalékot nem képezett a rossz hitelekre az OTP Bank Magyarországon, mint idén a nyár derekára. Igaz, ebben része volt annak is, hogy a svájci frank erősödése miatt tartaléktöbbletet halmozott fel – árnyalta a banki ügyfelek növekvő fizetési késedelméről árulkodó képet a HVG-nek Gyurcsik Attila, a Concorde Zrt. elemzője. A többi banknál sem jobb a helyzet, sőt Gyurcsik szerint az OTP Bank lakossági hitelállománya hangyányival jobb versenytársaiénál a támogatott forinthitelek magas aránya miatt.

Dudás Szabolcs

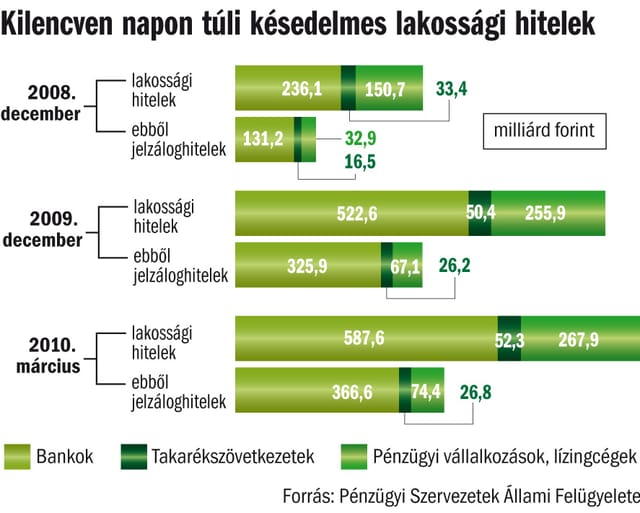

Már a Pénzügyi Szervezetek Állami Felügyeletének nemrég megjelent – az első negyedévet elemző – kockázati jelentése is elkeserítő számokat tartalmazott (lásd grafikonunkat). Az átlagnál jobban romlottak a jelentős részben svájci frankban fennálló lakossági jelzáloghitelek, amelyeknek már több mint ötödét fizetik késve.

A fizetési problémákon az átütemezés sem mindig segít – derül ki a Magyar Nemzeti Bank idei felméréséből. Miközben a bankok a háztartások hiteleinek hat százalékát átalakították, a fizetési könnyítést kapott adósok közül minden negyedik ismét késedelembe esett. Különösen riasztó, hogy a 90 napon túli késedelmes lakossági hiteleken belül a több mint egy éve nem törlesztett állomány 2010 első három hónapjában 170 milliárdról 259 milliárd forintra nőtt, emellett 174 milliárd forintra rúg azoknak a hiteleknek az összege, ahol az adósok 181–365 napos fizetési elmaradást gyűjtöttek össze. Azaz több mint 430 milliárd forintnyi lakossági hitel áll a bedőlés szélén, több tízezer jelzáloghiteles család lakhatását veszélyeztetve.

A rossz hitelek burjánzása dilemma elé állítja a pénzintézeteket. „Ha a bank a növekvő kockázat miatt drágítja hiteleit, azzal még inkább visszafogja a hitelkeresletet, e lépés nélkül viszont csökken a jövedelmezősége” – jellemezték a HVG-nek a csapdahelyzetet az Erste Banknál. Komoly probléma az is, hogy a kilakoltatási moratórium miatt nincs kinek eladni a rossz hiteleket, ez pedig az adósnak sem mindig jó, hiszen ha nem mondják fel a hitelét, a késedelmi kamatok miatt csak tovább halmozódik a tartozása.

A törlesztési nehézségek miatt mintegy 50 ezer szerződést már átütemezett az OTP Bank – számoltak be a hitelintézet sajtóosztályán a HVG-nek. A nagyon nehéz szociális helyzetű ügyfelek gondjaira viszont szerintük csak a nemzeti eszközkezelő hozhat majd gyógyírt, bár Bencsik László vezérigazgató-helyettes nemrég azt kifogásolta, hogy a központi megoldás nagyon drága lehet, mert az ország legkülönbözőbb szegleteiben lévő ingatlanokat kellene kezelni. Sokak szerint ezzel inkább az önkormányzatokat kellene megbízni, amihez viszont pénzre lenne szükségük.

A rossz adósok lakhatását megoldani hivatott Nemzeti Eszközkezelő Társasággal kapcsolatos elképzeléseket azonban egyelőre teljes homály fedi, noha a Fidesz-kormányzat az őszre tervezi a megalapítását. Néhány hónapja még úgy tűnt, hogy a koncepcióról a Nemzetgazdasági Minisztérium egyeztet a bankszövetséggel, ott azonban most csak annyit mondtak a HVG-nek, hogy „valahol, valakik biztos dolgoznak az elgondoláson, de mi nem tudunk róla”.

Egyelőre mindenki csak kormánypárti politikusok elszólásaiból próbál következtetni a formálódó szervezet körvonalaira. Egy június végi parlamenti felszólalásában Harrach Péter kereszténydemokrata frakcióvezető például arról beszélt, hogy az eszközkezelő egyénre szabott megoldásokkal operál majd, ami nem zárja ki a lakások államosítását. Rogán Antal viszont azt hangsúlyozta az origo.hu hírportálon, hogy az átlagállampolgárokon segítenek, vagyis azokon nem, akik nagy összegű hiteleket vettek fel.

Bennfentes banki szakértők júniusban már hozzájutottak egy vázlatos írásos elképzeléshez, de azóta már több újabb verzióról is hallottak. Az alapváltozat szerint a Magyar Fejlesztési Bank adná az induláshoz szükséges 50 milliárd forintot, ezután az alap – a Diákhitelközponthoz hasonlóan – a piacról finanszírozná tevékenységét, majd forrásait az átvett hitelekkel arányosan növelné. Kérdés persze, hogy milyen hiteleket és milyen áron. Lehet, hogy csak a több mint egy éve csúszó hitelek kerülnek majd az eszközkezelőhöz, de az is, hogy már a féléves tartozások is. Az árról valószínűleg erős alkudozás lesz a bankok és az állam között. Kezdetben ugyanis jó fedezetűek voltak a jelzáloghitelek, de azóta ez a helyzet a lakásárak esése és a devizaárfolyamok növekedése miatt megváltozott. Így az a rossz hitel, amelyet korábban a bank 70 százalék alatt el sem adott volna, elkelhet a tartozás 40 százalékáért is. Ez segítheti az állami eszközkezelőt a megmaradt tartozás olyan átütemezésében, hogy érdemben csökkenjen az adós havi terhe. Ha mégsem állna helyre a fizetőképessége, akkor az adós a piacinál jóval alacsonyabb bérleti díjért továbbra is ingatlanában lakhatna, cserébe viszont esetleg lakás-előtakarékosságra köteleznék, hogy később visszavásárolhassa az államosított lakást. Aki pedig egyáltalán nem tud fizetni, annak valószínűleg ki kellene költöznie egy kisebb, illetve kevésbé komfortos ingatlanba.

Fogas kérdés azonban, hogy a már százezerhez közelítő – bankosok szerint az állami kimentés reménye miatt is szaporodó – késedelmes adósok lakásainak államosítási költségeivel miként számol majd el az állam az adófizetőkkel. Hiszen a lépés tovább növeli az államadósságot, és ez újabb forintgyengülést idézhet elő.

PAPP EMÍLIA