Az államilag támogatott Széchenyi Beruházási Hitel jelenleg a legalacsonyabb kamatozás mellett megszerezhető hosszú távú hitel, mely maximum 10 éves futamidőre vehető igénybe. Köszönhetően a rekord alacsony BUBOR szintnek (1 havi BUBOR 0,03%), valamint az 5 %-os állami támogatásnak a hitel most 0 %-os kamatozás mellett érhető el. A konstrukcióban maximálisan igénybe vehető hitelösszeget 50 millió forintról 100 millió forintra emelték.

11 millió forint helyett 0 forint fizetendő kamat

Egy 125 millió forintos telephelyvásárláshoz kapcsolódó 100 millió forint hitelfelvétel a Széchenyi hiteltermékek feltételrendszerének őszi módosítása előtt megosztottan, két hitelből lehetett összetenni:

- 50 millió forint a jelenleg 0%-on elérhető Széchenyi Beruházási Hitelből,

- 50 millió forint piaci kamatozású beruházási hitelből, mely most 4% körüli kamatozás mellett állhat rendelkezésre.

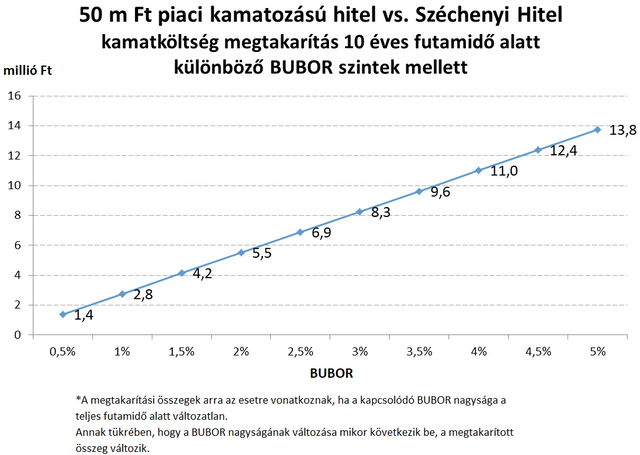

A piaci kamatozású 50 millió forintos hitelhez kapcsolódóan a teljes 10 éves futamidő alatt 11 millió forint kamatot kellene kifizetni a banknak. Most ezt a 11 millió forint fizetendő kamat megspórolható, annak köszönhetően, hogy a teljes összeg felvehető Széchenyi konstrukcióban is, 0%-os kamatozás mellett.

Változó kamatozásról van szó, mégis biztos a megtakarítás

Természetesen nem biztosított, hogy a BUBOR a teljes futamidő alatt 0 % közeli marad. A 5 %-os állami támogatás viszont igen. Abban az esetben, ha a BUBOR eléri az 5%-ot (a kamattámogatás teljes nagyságát), az átlagos piaci kamatozású hitelekhez viszonyítva a megtakarítás 13,75 millió forint.

A Bankmonitor két kritikus szempontra hívja fel a figyelmet, amely sajátos módon határozza meg, hogy jogosult-e egy vállalkozás a támogatott Széchenyi Hitel felvételére:

Saját tőke

Utolsó lezárt üzleti év saját tőkéje nem lehet negatív. A negatív saját tőke nem csak a támogatott, de a piaci hitelek felvételéből is kizárja a vállalkozást.Piaci hitelek esetén a bankok elfogadják, ha a hitelfelvétel előtt rendezzük a tőkét, Széchenyi Hitelek feltételrendszere jelentősen szigorúbb ezen a téren: ha negatív saját tőkével zártuk az évet, hiába rendeztük utána, illetve tudnánk most rendezni, már késő. Hitelkérelmünket nem tudják figyelembe venni.

Számlaforgalom

Folyószámlahitel és forgóeszközhitel esetében, ha 15 millió forintnál magasabb összegű hitelhez szeretnénk jutni, fontos szemponttá válik, hogy az előző év 12 havi számlaforgalmának meg kell haladnia az igényelt hitelösszeg háromszorosát.

Ha szeretné megtudni, hogy vállalkozása alkalmas-e a maximálisan igényelhető 100 millió forint beruházási hitel felvételére, használja ezt a vállalati hitel-kalkulátort.