Máig nem nyert magyarázatot Orbán Viktor 2018. szeptemberi, lovasberényi talányos kijelentése, amely szerint az egészségügyben az állami és a magántulajdon szétválasztása lesz az első lépés. Hacsak nem tekintjük első lépésnek a meddőségkezelés nemzeti tulajdonba vételét. Úgy tudni, készültek már tervek a patológiai szolgáltatás állami centrumba terelésére, ahogy szívesen megszüntetnék a képalkotó diagnosztika (CT, MR) magánfenntartású részétől való kapacitásvásárlást is.

Orbán: Február 1-jétől ingyenesek a meddőségi kezelések

Mindent megtesz a kormány, hogy több gyerek szülessen az országban. Most a meddőségi kezeléseket tették ingyenessé, ehhez azonban hat magánintézményt államosítottak. A rendelkezés körül még rengeteg a kérdés, és az sem világos, hogy az egyébként is túlterhelt rendszer miért lesz attól jobb, ha teljesen a kormány irányítása alá került.

A magánegészségügy szereplői éveken át abban reménykedtek, hogy a kormány további adókedvezményekkel támogatja majd az öngondoskodást. Ehelyett a korábbi lehetőségeket is megszüntette. Bár a remény hal meg utoljára, a legnagyobb hazai egészségügyi vállalkozások vezetői felismerték, hogy – legalábbis rövid távon – magukra vannak utalva, nem számíthatnak politikai pálfordulásra. „Az egészségügy világszerte perspektivikus, a pénzügyi és a szakmai befektetőket egyaránt vonzó piac. Ugyanakkor Európában, ahol az államok domináns szerepet játszanak az egészségügy szabályozásában, óvatosabbak a befektetők, hiszen

egy-egy központi döntés alapvetően változtathat a vállalkozás jövedelmezőségén

– ad általános képet Végh Attila londoni befektetési tanácsadó, aki korábban Európa legnagyobb magánkórházi láncát, a Capiót irányította. A közép-európai térségben jellemzően háromféle privatizációs modell alakult ki. Ukrajnában és Romániában az elégtelen állami ellátás mellett a magánszolgáltatás lett a meghatározó.

A budai Rózsakert Medical Centert tavaly felvásárló román Medlife például már 200 millió eurós éves forgalommal dicsekedhet – mondta el a Portfolio magánegészségügyi konferenciáján Michai Marcu, a vállalkozás elnök-vezérigazgatója. A csehek és a szlovákok a reformot és vele a szektorsemleges finanszírozást választották. Lengyelországban, Szerbiában és Magyarországon egyfajta párhuzamos egészségbiztosítási rendszer épülget: a kötelező társadalombiztosítás mellett a munkáltatók és a magánszemélyek külön is fizetnek, hogy gyorsabb és színvonalasabb ellátáshoz juthassanak.

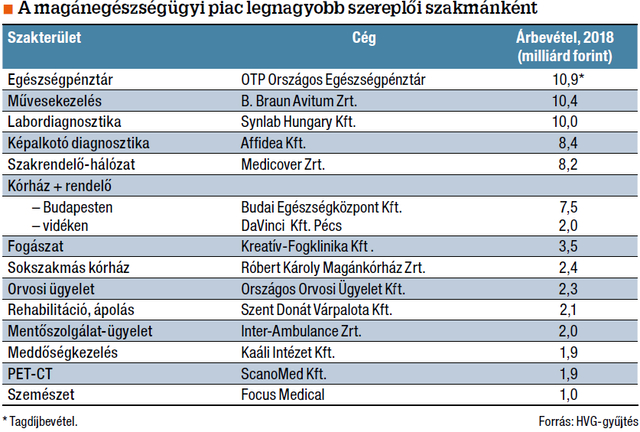

Jellemző, hogy nincsenek összesített adatok arról, mennyi lehet a hazai magánegészségügyi szolgáltatók bevétele. A Központi Statisztikai Hivatal adatai és a Magyar Nemzeti Bank versenyképességi programjában írtak alapján a háztartások közvetlen egészségügyi költése megközelíti az évi 800 milliárd forintot. Ebből a legjobb közelítéssel becsülhető tétel a támogatott gyógyszerekre fordított lakossági kiadás, ami 150 milliárd forint körül lehet.

A kiadott működési engedélyek alapján mintegy 20 ezerre tehető az egészségügyi magánvállalkozások száma, nem számítva az alapellátásban dolgozókat. Leitner György, a képalkotó diagnosztikában és egyre inkább a szakorvosi rendelésben is terjeszkedő Affidea Kft. ügyvezető igazgatója úgy becsüli, hogy a legnagyobb 15-20 vállalkozás a piac 20-25 százalékát mondhatja magáénak. Még a legméretesebbek is csak az elmúlt egy-két évben közelítették meg vagy érték el a 10 milliárd forintos nettó árbevételt, messze lemaradva a nemzetközileg már befektetői érdeklődést kiváltó mérettől. A 80 százaléknyi többség néhány tíz- vagy egy-két százmillió forintos forgalmat produkáló vállalkozás. Nem csal a látszat, hogy a fővárosban és környékén koncentrálódik a szolgáltatók többsége.

Egy, az Emberi Erőforrások Minisztériumának felkérésére készült elemzésből az derül ki, hogy Budapesten és Pest megyében működik az érintett vállalkozások 40 százaléka, míg a többi 18 megye között oszlik meg. Az utóbbiak sorát – vélhetően a határon átnyúló forgalomnak köszönhetően – Csongrád és Győr-Moson-Sopron vezeti, de ezek is jócskán elmaradnak a fővárostól, az abszolút sereghajtó pedig Nógrád.