Trump elnök szótárában a „vám” a legszebb szó. A vám, amely csodafegyverként működik, és az USA minden problémáját egy csapásra megoldja. Ömlenek az adóbevételek, tömegesen új, minőségi munkahelyek jönnek létre, eltűnik a kereskedelmi deficit. Mi több, a vámok használhatók nyomásgyakorlási eszközként is, és jól megbüntethetik vele azokat, akik az Egyesült Államokon élősködnek.

A kampányretorika az április 2-i szürreális sajtótájékoztatón csúcsosodott ki, amit heves reakciók követtek. Az amerikai piacok olyat produkáltak, amit jellemzően válságban lévő feltörekvő piacokon szoktunk látni: egyszerre kezdett mélyrepülésre a részvény- és kötvénypiac, illetve gyengült a dollár. A kaotikus kereskedelempolitikai és az adminisztráció egyéb lépései Trump elnök népszerűségét is megtépázták. A drámai bejelentéseket rövid időn belül drámai hátraarc követte: a vámok 90 napra felfüggesztésre kerültek, hogy időt adjanak a fantasztikus dealek tető alá hozására. Kivéve a kínai tarifákat, ahol egy heves számháborút követően 145 százalékos és 125 százalékos szinten álltak meg a vámtételek.

Néhány héttel azt követően, hogy az amerikai alelnök, J. D. Vance szó szerint leparasztozta a kínai munkásokat, Scott Bessent pénzügyminiszter már baráti, konstruktív, gyümölcsöző tárgyalásokról beszélt, miután az elmúlt hétvégén Kínával is megállapodott az amerikai delegáció egy új kereskedelempolitikai keretről. Az USA-ba irányuló kínai export átmenetileg (néhány kivételtől eltekintve) 30 százalékos, míg a Kínába irányuló amerikai export 10 százalékos vámtétellel szembesül.

Nyilván nem tudjuk, hogy a zárt ajtók mögött pontosan mennyire voltak barátiak a megbeszélések. Élhetünk a gyanúval, hogy a kínai delegáció azért udvariasan felhívta az amerikai partnerek figyelmét arra, hogy nekik is vannak ám a kezükben eszközök, amivel oda tudnak hatni, ahol a legjobban fáj. Ezekből néhányat, mint például a ritka földfémek exporttilalmát az adok-kapok alatt már fel is villantottak, de a pénzügyi atombomba, az amerikaiállampapír-vásárlások visszafogása is szóba kerülhetett.

Tovább, mint a takaró

De mit is mondott pontosan J. D. Vance a Fox Newsnak? „Mit adott a világgazdaság Amerikának? […] Óriási adósságot halmozunk fel, hogy megvegyük azokat a dolgokat, amiket más országok számunkra gyártanak. […] Kínai parasztoktól kérünk kölcsön, hogy megvegyük a dolgokat, amiket a kínai parasztok gyártanak.” A stílussal lehet vitatkozni, és a kommentből az is kisejlik, hogy az alelnöknek vagy fogalma sincs a kínai feldolgozóipar elmúlt években elért fejlődéséről, vagy csak nem akarta nyilvánosan elismerni, hogy nagyon sok high-tech ágazatban Kína az USA nyomában liheg (vagy már meg is előzte).

Azzal a mondattal viszont, hogy „óriási adósságot halmozunk fel, hogy megvegyük azokat a dolgokat, amiket más országok számunkra gyártanak”, igen nehéz vitatkozni. Ez a kemény igazság, a rendszer hosszú idő óta így működik. Igaz, az interjúban az sem került kidomborításra, hogy ebből a rendszerből az USA is nagyon komoly mértékben profitált. Csakhogy ezeket az egyensúlytalanságokat nem az tudja kezelni, ha a külkereskedelmi mérleg minden egyes kereskedelmi partnerrel egyensúlyban van. A bilaterális külkereskedelmi egyensúly – amit Trump megcélzott – azt jelenti, hogy minden egyes ország ugyanannyi árut vásárol az amerikai cégektől, mint amennyit az USA a partnerország vállalataitól. Ez ugyanolyan abszurd feltételezés,

mint ha egy gabonás cég azt követelné a szoftvergyártó beszállítójától, hogy a szoftverek értékével megegyező mértékben vásároljon tőle kukoricát.

Általános iskolás történelemórán minden ötödikes megtanulja, hogy a kereskedelem nem véletlenül alakult ki, nem tud vagy nem akar mindenki mindent előállítani, nem mindenkinek ugyanarra van szüksége. Léteznek komparatív előnyök, specializáció – a kétoldalú egyenlegek középpontba állítása tehát teljesen téves megközelítés.

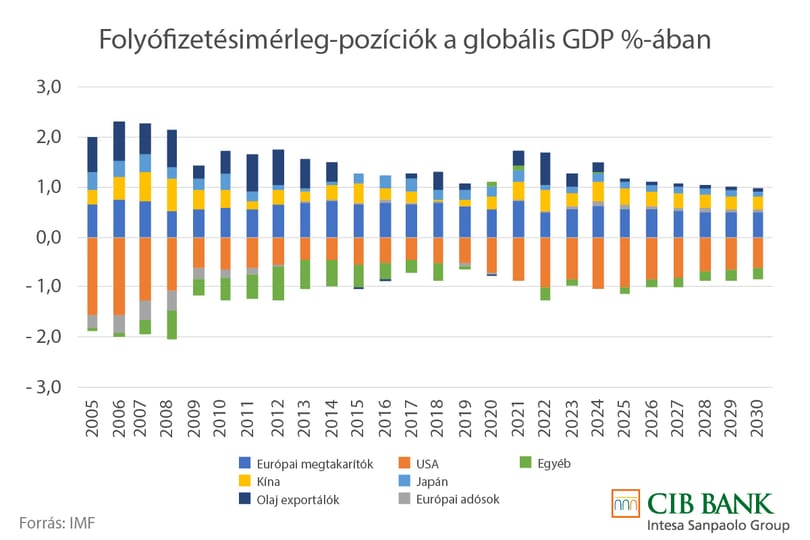

Az aggregát és jelentős mértékű negatív-pozitív külső egyenleg viszont tényleg nem optimális. Leegyszerűsítve: a tartósan nagy külső deficittel rendelkező (adós) országok tovább nyújtózkodnak, mint ameddig a takarójuk ér (többet hasznának fel otthon, mint amennyi értéket előállítanak), míg a tartósan többletes országok a lehetőségeknél kevesebbet fogyasztanak, a „felesleget” exportálják. A világ nagy megtakarító országai között találjuk Japánt, Németországot, Kínát, míg a nagy adós országok legnagyobbika az Egyesült Államok.

CIB Bank

Nincs ingyenebéd

A Kína–USA-relációban az elmúlt évtizedekben a következő történt: Kína export- és beruházásvezérelt gazdaságpolitikát vitt-visz; termel, amennyit bír, ezt a külpiacain értékesíti, a globális versenyképességét alulértékelt árfolyammal is támogatva. Többet exportál, mint amennyit importál, több a deviza- (főként dollár-) bevétele, mint a kiadása. Ez a devizatartalékban csapódik le, amit a deviza leértékelése érdekében végrehajtott intervenció is növel (dollárt vesz, és jüant ad el). A duzzadó dollártartalékokat aztán amerikai eszközökbe (állampapír, egyéb kötvények, részvények) fekteti, vagyis visszacsatornázza az Egyesült Államokba, finanszírozva az amerikai hiányt, alacsonyan tartva a kamatokat, és erősítve a dollárt.

Az USA ezzel szemben többet importál, mint amennyit exportál, permanensen magas államháztartási és folyófizetésimérleg-hiánnyal fut, miközben az államadósság rátája emelkedik. Egy valamirevaló feltörekvő gazdaság 8-10-12 százalékos államháztartási deficittel, növekvő államadóssággal permanens folyófizetésimérleg-hiánnyal már régen fejre állt volna, de minimum a jelenleginél jóval magasabb kamatszint mellett tudná finanszírozni az adósságot. Az USA azonban – kihasználva a dollár kulcsvaluta szerepét – hosszú éveken át megtehette, hogy tovább nyújtózkodott, mint ameddig a takarója ért, hiszen a világ többi része boldogan és meglehetősen olcsón finanszírozta a túlköltést.

A világ tehát nem kizsákmányolta az amerikaiakat, hanem finanszírozta a világ legnagyobb fogyasztói társadalmát.

Van tehát egy egyensúly. Ugyan távol van az optimálistól, de mégis nagyon hosszú ideig fennmaradt, mert mindenki jól járt vele. Tény és való, hogy a globális rendszer stabilabb, kevésbé sérülékeny lenne, ha ezek az egyensúlytalanságok mérséklődnének, de a probléma egész biztosan nem a fűnyíróelven kivetett vámokkal oldható meg. Az amerikai adminisztráció kereskedelempolitikai és külpolitikai ámokfutásával senki nem nyer, azonban az USA konfrontatív stílusa valamilyen szinten kikényszeríti a kereskedelmi partnerek irányváltását. A nagy kereskedelmi többlettel rendelkező országok a világkereskedelem lassabb növekedési üteme és egyéb okok miatt rákényszerülhetnek arra, hogy valamit ezentúl másként tegyenek.

Európa a védelmi kiadások növelésével, a német fiskális fordulattal emeli belső keresletét, aminek eredménye a külső többlet mérséklődése lesz, és Kína is egyre nagyobb figyelmet fordít a fogyasztás élénkítésére. Ezen a téren az ázsiai óriásnak bőven van mozgástere, a fogyasztás GDP-ben mért arányát az elmúlt években nem sikerült érdemben emelni. A megtakarító országok tehát középtávon többet fogyasztanak és kevesebbet exportálnak, az ottani szavazók „jobban” élhetnek.

Az éremnek azonban van egy másik oldala is. Ha a kínai, német külső többlet csökken, ki fogja megvásárolni az amerikai papírokat és finanszírozni a túlköltést? Mennyivel magasabb kamatszint mellett lehet finanszírozni a deficitet? A globális egyensúlytalanságok csak úgy tudnak mérséklődni, ha az USA kevesebbet fogyaszt, csökkenti a költségvetési hiányát, adósságát; az amerikaiak „rosszabbul élnek”.

Ingyenebéd nincs, miközben a játékok, kütyük, sneakerek és millió egyéb dolog továbbra is Kínából érkezik majd az amerikai boltok polcaira.

Macroscope

Makrogazdasági és tőkepiaci elemzések. A CIB Bank és a HVG közös havi hírlevele.

A Macroscope azoknak szól, akik nemcsak kapkodni szeretnék a fejüket a gazdasági hírek olvasásakor, hanem tényleg meg is akarják érteni, mi miért történik a világban. Itt nem száraz számhalmazokkal dobálózunk, nem fárasztunk unalmas közgazdasági szakkifejezésekkel – legalábbis nem magyarázat nélkül. Közérthetően, mégis mélységében mutatjuk be, hogyan mozgatják a piacokat a jegybankok döntései, mit üzen egy váratlan inflációs adat, vagy miért kezd el hullámvasutazni a részvénypiac. Foglalkozunk globális makrogazdasági trendekkel, tőkepiaci folyamatokkal és mindazzal, ami hatással van a pénzedre, befektetéseidre vagy üzleti döntéseidre.

Legyél gyakorlott befektető, gazdasági szakember vagy csak valaki, aki szeretné jobban átlátni a gazdaság működését – a Macroscope neked szól. Célunk, hogy minden hónapban megvizsgáljuk a világ pénzügyi-gazdasági összefüggéseit.

Havonta egyszer jön. Kávé mellé különösen ajánlott.

A Macroscope azoknak szól, akik nemcsak kapkodni szeretnék a fejüket a gazdasági hírek olvasásakor, hanem tényleg meg is akarják érteni, mi miért történik a világban. Itt nem száraz számhalmazokkal dobálózunk, nem fárasztunk unalmas közgazdasági szakkifejezésekkel – legalábbis nem magyarázat nélkül. Közérthetően, mégis mélységében mutatjuk be, hogyan mozgatják a piacokat a jegybankok döntései, mit üzen egy váratlan inflációs adat, vagy miért kezd el hullámvasutazni a részvénypiac. Foglalkozunk globális makrogazdasági trendekkel, tőkepiaci folyamatokkal és mindazzal, ami hatással van a pénzedre, befektetéseidre vagy üzleti döntéseidre.

Legyél gyakorlott befektető, gazdasági szakember vagy csak valaki, aki szeretné jobban átlátni a gazdaság működését – a Macroscope neked szól. Célunk, hogy minden hónapban megvizsgáljuk a világ pénzügyi-gazdasági összefüggéseit.

Havonta egyszer jön. Kávé mellé különösen ajánlott.

Nyitókép: Time Square, New York, 2020. Fotó: Nicolas Economou / NurPhoto / NurPhoto via AFP

Tetszik, amit olvasol? |

| Ez a hírlevél csak egy a sok közül. A hvg360-on 10+ hírlevél közül választhatsz. Ezeket egyfelől szakmájukban kiemelkedő szerzők írják például a befektetés, a menedzsment vagy a viselkedéstudomány területeiről, másfelől a HVG sokat látott újságíróit követhetitek: érdekes összefüggések adatokon keresztül, változó világunk jogi értelmezése, személyes történetek közéletről női szempontból, szemérmetlen dömpingű kultúrajánlat és külföldi sajtószemle. |

| FELIRATKOZOM >> |

A hírlevél a HVG és a CIB Bank együttműködésében, támogatott tartalomként jött létre.