A piac oldaláról szemlélve az EU döntéshozói hibát hibára halmoznak, amit világosan bizonyít, hogy mára maga az unió, illetve az eurózóna léte kerül veszélybe. És sajnos ez nem csak az utóbbi napok, hetek eseményeinek következménye. A kialakult helyzet ugyanis hosszabb folyamatok eredménye. A görög válság már akkor kódolva volt, amikor az eurózóna felvette azokat az országokat, amelyek sem növekedésben, sem versenyképesség tekintetében valójában nem voltak alkalmasak a tagságra. A felvétel óta eltelt időszak pedig csak fokozta a lemaradást, mert jó ideig az EU és az euró nyújtotta előnyök elfedték az egyre mélyülő gondokat. Arról nem is beszélve, hogy az egyes tagországok ellenőrzése sem volt kielégítő, különben nem fordulhatott volna elő, hogy például Görögország a valós hiány töredékét tüntesse fel hivatalos adatként.

Devizapiac

Az eurózóna problémái mára globális méretű felfordulást okoztak a piacokon. Úgy tűnik, hogy a befektetők bizalma a végéhez ért, a továbbiakban nem szeretnének kockázatos eszközöket tartani portfoliójukban. Márpedig mára ilyen eszköz lett az euró is

hvg.hu

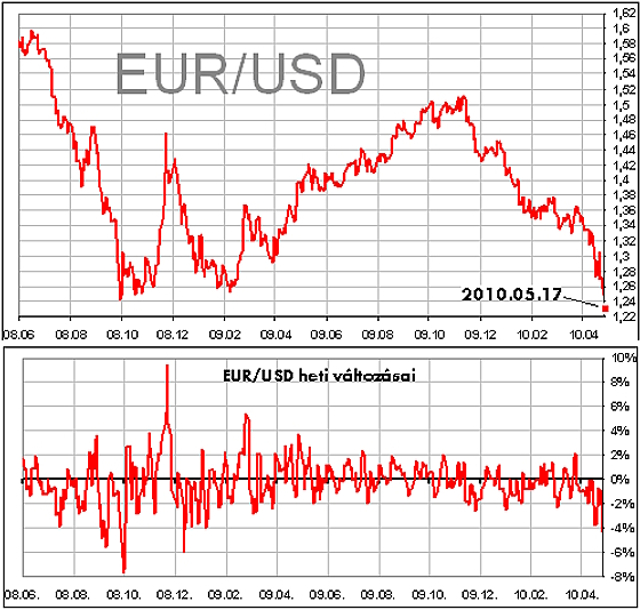

Az előző időszak erős gyengülése után nem következett korrekció, sőt az euró gyengülése exponenciálisan gyorsul. A heti volatilitás a korábbi +/-2 százalékról hirtelen 4 százalékig szökött fel. A továbbiakban arra lehet számítani, hogy a korábbi lokális mélypont (2008. október végén) szintje fölé kerülhet a jegyzés. Ez nem jelent azonban trendfordulót, mert az euró gyengülésének okai nem szűnnek meg a közeljövőben. Az adósságproblémák, valamint az USA és az eurózóna növekedési ütemének jelentős különbsége ugyanis várhatóan hosszabb távon fennállnak majd. Ebből következően a továbbiakban is az euró gyengülésére számíthatunk, de a következő napokban esély lehet még az 1,28-as szint elérésére is. Ennek az erősödének azonban inkább csak technikai okai vannak, így átmeneti jelenség lehet. Ennek megfelelően az EUR/USD vétel jelentős kockázatokat hordoz.

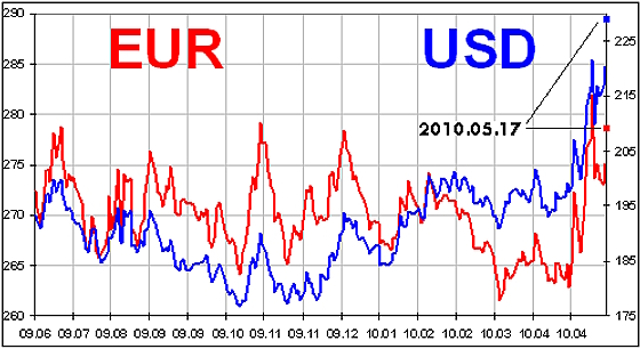

A hazai piac sem maradt érintetlen a nagy nemzetközi felfordulásban: a forint ismét gyengült a vezető devizákkal szemben. A gyengülés nem csak a globálisan jelentkező piaci feszültségek számlájára írhatók, alaposan rásegítettek a hazai politikusok, és gazdasági szakértők is. A svájci frank hitelekkel kapcsolatban kialakult elméleti vita – elméleti, mert a hitelek forintra történő konvertálása értelmetlen lenne – a forint sérülékenységére hívta fel a befektetők figyelmét. A deviza-hitelek átváltása ugyan megvalósítható, a költségek előteremthetők, de rettenetes társadalmi ára lehet! A hitelek átváltása ugyanis a forint árfolyamának jelentős gyengüléséhez vezetne, ami végső soron azt jelentené, hogy a devizahitelekből származó többletkiadást a társadalom egésze vállalná, köztük azok is, akiknek nincsenek ilyen hiteleik. Ezek pedig jellemzően azok, akik alacsony, vagy éppen nem létező jövedelmük miatt nem vehettek fel már eddig sem hiteleket.

A fentiekből fakadóan, a várakozásunk inkább az, hogy csakis rászorultsági alapon, és igen korlátozott mértékben valósítható meg a deviza-hitelek forintra történő átváltása. Ilyen módon azt gondoljuk, hogy hosszabb távon nem lesz komoly hatása a forint árfolyamára sem. Ennek ellenére a forint a továbbiakban sem lesz jelentősen erősebb, a nemzetközi hatások továbbra is nyomás alatt tartják az árfolyamot. Várakozásaink szerint a következő időszakban az euróval szemben 270 és 280 között ingadozhat a jegyzés. A dollárral szemben az EUR/USD mozgása határozza meg az irányt. Ennek következtében 215 és 230 közötti szinteket járhat be az USD/HUF keresztárfolyam.

hvg.hu

Az utóbbi időszakban megemelkedő volatilitás óvatosságra int, arra, hogy a várakozások által előrevetített árfolyampályák megbízhatósága erősen csökkent. Ebben a helyzetben tehát inkább kivárást javasolunk, bár van elképzelésünk a jövőbeni árfolyamokról. Várakozásunk szerint a forint gyengülése tovább tart, de ennek mértéke a fentiekben leírt limiteken belül marad. Ezeken a szinteken (EUR/HUF: 280, USD/HUF: 230), a deviza-párok eladását tartjuk a megfelelő befektetési lépésnek.

[[ Oldaltörés (2. oldal: A kötvénypiac változásai) ]]

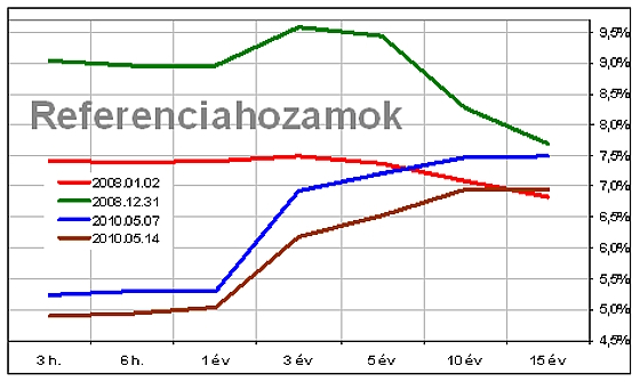

A német tíz éves állampapírok hozama átmenetileg a 3 százalékos szint alá is esett, de aztán visszatért a korábbi 3,10-3,30 százalékos szintekre, míg az USA hasonló futamidejű állampapírok hozama a 3,05-3,60 százalékos szintekről 3,40 százalék közelébe esett. A fentiekből látható, hogy a német államkötvények piacán lassan elbizonytalanodnak a befektetők. Korábban ugyanis a német államkötvényeket legalább olyan biztonságosnak tekintették a befektetők, mit az USA kötvényeket, de most – amikor a kockázatos eszközök irányából jelentős tőke áramlik a „kockázatmentes” befektetések irányába – a német piacon – szemben az USA piacával – nincs egyértelmű vételi nyomás. Holott az Egyesült Államok egyensúlyi mutatói, valamint hiányadatai rosszabbak, mint a németek hasonló adatai. Úgy tűnik, hogy a befektetők túl nagy tehernek érzik az eurózónát, valamint magát ez Európai Uniót is Németország számára, amely eddig is a legnagyobb nettó befizető volt.

A fejlett piaci hozamok csökkenésére nem számítottunk, mivel előre tudható volt ugyan, hogy a befektetői hangulat romlása a biztonságosabb befektetések irányába terelik a befektetőket, de a fejlett piaci hozamok alacsony szintje miatt nem látunk jó befektetési lehetőséget ebben a szegmensben. Legalábbis a hazai befektetők számára nem. Ugyanis a hazai befektetők döntő többsége forintban takarít meg, és forintban jelentkeznek kiadásai is. Így csak akkor érhet el a forint-eszközökkel elérhető hozamot fejlett piaci kötvények vételével, ha a forint jelentős mértékben tovább gyengül. Erre ma – rövidtávon – nem látunk reális esélyt, így a fejlett piaci kötvények vételét továbbra sem javasoljuk.

hvg.hu

A hazai piacon a fentiek mellett is kisebb konszolidáció következett, de ez nem jelenti azt, hogy a hozamok újra monoton csökkenő pályára lépnek. Inkább az a várakozásunk, hogy a hozamok ingadozni fognak a következő napokban, aszerint, hogy a befektetői hangulat éppen hogyan változik.

A rövid oldalon 5 százalék körüli ingadozást várunk, de ennek nincs nagy jelentősége, mivel ezeket a kötvényeket lejáratig célszerű megtartani és a rövid futamidő miatt a hozamok kisebb ingadozása nem jelent komoly árfolyam-változást. A hosszabb futamidők közül a 3-5 éves szegmens a lényege, mivel itt már nagyobb árfolyam-változásokat generál a hozamok ingadozása. Ebben a szegmensben 6,5, valamint 7,50 között ingadozhatnak a hozamok. Az ingadozás felső sávja körüli szinteken fokozatos vételeket ajánlunk.

[[ Oldaltörés (3. oldal: Részvénypiac és ajánlások) ]]

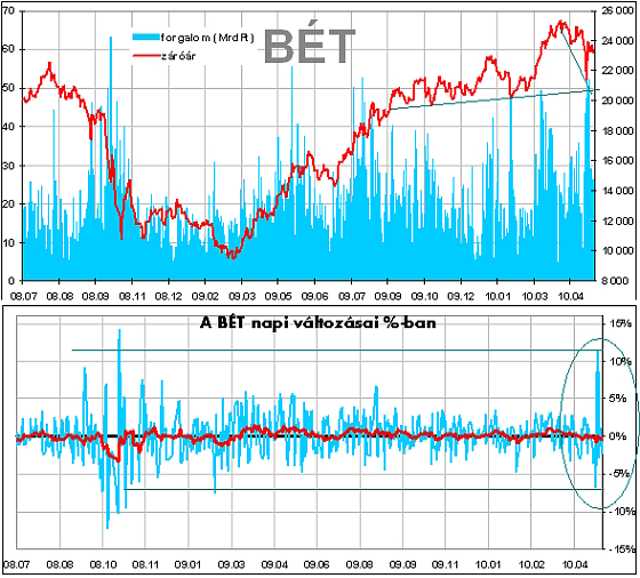

A fejlett piacokon csökkent némileg a volatilitás, de még mindig a válság kipattanása előtti szintek többszörösére rúg az árak változékonysága. A kereskedési szintek lejjebb kerültek, de a piac továbbra sem mutat határozott irányt. Ennek oka az, hogy a likviditás még mindig magas, tehát van pénz újabb részvényvételekre, azonban a befektetői bizalom megrogyott. Így napi szinten képes változni a mozgások irány, és intenzitása.

Befektetői szempontból ez azt jelenti, hogy a kockázatok ismét csak emelkedtek, miközben a nyereségkilátások romlottak. Ez pedig óvatossá kell, hogy tegyen mindenkit, aki részvényekbe fekteti tőkéjének a legkisebb részét is. Sajnos igen komoly esélye van, hogy a vezető piacok 20-30 százalékos esést szenvedjenek el a következő időszakban. Azt, hogy ez mikor következik be, és milyen intenzitás mellett, ma még nem tudjuk megmondani, de az biztos, hogy ebben az esetben óriási veszteségek érhetik a befektetőket. Fundamentálisan nem láthatók olyan körülmények, amelyek képesek lennének új csúcsokra repíteni az árakat, technikai szempontból pedig egyre romlik a helyzet.

hvg.hu

A volatilitás elérte azokat a szinteket, amelyek a nagyobb eséseket jellemezték az elmúlt időszakokban. Sajnos – ahogy a fenti ábra is mutatja – a volatilitás lecsengése több hetes folyamat, így a közeli napokban is arra lehet számítani, hogy a korábbiaknál nagyobb árváltozékonyság mellett folyik a kereskedés a BÉT-en.

A mai szintek mellett (22 000-23 000 pont) nincs ugyan okunk különösebb félelemre, de a fejlett piacok további esése esetén könnyen elérhetjük a 20 000 pontos szintet, ahonnan már komoly esés következhet. A kockázatok tehát emelkednek, miközben a nyereségkilátások a hazai piacon is erősen csökkentek az elmúlt időszakban. Ennek fényében semleges pozíciót, kivárást javasolunk.

Ajánlások

Devizapiac: Nemzetközi részvénypiac: Hazai részvénypiac: Kötvénypiac: Befektetési alapok: |

A cikk szerzője a Raiffeisen Bank elemzője