A privát bankolás majdnem egyidős a bankok történetével, ezt a típusú szolgáltatást a pénzügyi intézmények először Velencében kezdték az 1600-as évek végén, 1700-as évek elején. Később az igazi központ áttolódott Svájcba, valamint Liechtensteinbe, és olyan sokat puhult, hogy a királyi családokon kívül ma már a legalább 1-2 millió euróval vagy dollárral rendelkezőnek is nyitva áll. A patinás szolgáltatók között van például az 1692 óta működő Coutts, vagy 1920 óta jelen lévő LGT.

AFP / Leon Neal

Akinek ma Magyarországon van valamilyen elképzelése a privát ügyfélkiszolgálásról, az is általában a puha szőnyeget, a falon lévő drága festményt és a személyi bankárt képzeli maga elé egy szép tárgyalóban. Alapvetően azonban ezek csak külsőségek, a lényeg itt is a részletekben rejtőzik. Először érdemes tisztázni, mit is jelent az, hogy valaki privát banki szolgáltatásban részesül.

Az alábbiakat minden privátbanki szolgáltató kínálja az ügyfeleinek:

- Személyes bankár, akit gyakorlatilag bármikor közvetlenül lehet hívni telefonon.

- Fiókba szinte soha nem kell menni, ha mégis személyes jelenlétre van szükség (pl. aláírni valamit), akkor a bankár keresi fel az ügyfelet, ahol neki kényelmes. Ha mégis fiókba megy, akkor a sorbanállást nyugodtan elfelejtheti, és exkluzív kiszolgálást kap.

- Az ügyek átfutási ideje általában sokkal rövidebb, tehát hamarabb el lehet intézni a banki ügyeket.

- Egykapus kiszolgálás van az említett bankárnál: a tranzakciós és a befektetési ügyeket szinte biztosan egy helyen, sorbanállás nélkül lehet intézni, és sokszor még a hitelügyeket, illetve a cégügyeket is átveszi az adott bankár, de legalábbis segít gördülékenyebbé tenni azokat.

- A hétköznapi banki termékeket (átutalás, számlavezetés, bankkártya stb) általában ingyen, vagy jutányosabb áron adja a bank.

- A privát banki kiszolgálásban részesülő ügyfél sokszor nem csak kényelmi szolgáltatásokat kap, hanem több terméket ér el, mint az adott szolgáltató "átlagos" ügyfele (többféle hitel, többféle befektetés stb).

- Gyakran exkluzív termékekre, szolgáltatásokra is jogosult az ügyfél. Ilyenek lehetnek a presztízsértékű bankkártyák,a műkincstanácsadás, az adótanácsadás, vagy az ügyfélkörnek kialakított befektetési alap, és egyéb befektetési forma.

A privát bankolás célja mindig ugyanaz, az ügyfél pénzét próbálják vele gyarapítani. Hogy miként valósítják ezt meg a különböző szolgáltatók, arra több út is létezik. Ezek közül a két legelterjedtebb a tanácsadás és a vagyonkezelés. A Bankmonitor összeszedte, mit érdemes tudni egyikről és másikról – és a költségekről.

Tanácsadás – amikor a nyaralás közben is csöröghet a bankár

Tulajdonképpen ez is egyfajta vagyonkezelés, ám sokban különbözik a köznyelv által használt vagyonkezeléstől. Ennél a fajta privát banki kiszolgálásnál az ügyfélnek bele kell egyeznie minden egyes ügyletbe. A privátbankár ebben az esetben csak tanácsot ad, konkrét befektetést javasolva, de meg nem kötheti az ügyletet. Megmondhatja a konkrét befektetési arányokat, ám fontos, hogy a vételhez és az eladáshoz is szükség van az ügyfél beleegyezésére. Tudtunk nélkül a privát bankárunk „nem vehet egy doboz gyufát sem”. Tehát ez a fajta privát banki kiszolgálás egyrészt kevésbé engedi át a kontrollt, de mindeközben nagyobb terhet is ró az ügyfélre, mindig, minden terméket, piaci szituációt ismernie kell, és az adott helyzetben neki kell döntenie. Mindegy, hogy az a döntési szituáció milyen bonyolult helyzetből adódott és éppen a nyaralás kellős közepére esik. Tehát a tanácsadás kétélű fegyver, kézben tarthatóak vele a pénzügyek, miközben olyan tanácsokat kap az ügyfél, amelyekhez mások nem férnek hozzá, de foglalkozni is kell ezekkel. És a legfontosabb: ha valami nem sikerült, akkor nem csak a bankot, hanem magát is hibáztatnia kell az ügyfélnek.

Vagyonkezelés – amikor a bankár intézkedik

A másik nagy iskola, a szakszóval diszkrecionális vagyonkezelésnek hívott klasszikus vagyonkezelés. Ennél a szolgáltatásnál a döntést az ügyfél kiengedi a keze közül, és rábízza egy szakemberre. Ő nem hívja fel a nyaralás alatt, hogy döntési helyzetbe hozza a befektetőt, hanem megteszi a szükséges lépéseket. De honnan tudja, hogy az ügyfele hogyan döntött volna? Az egész együttműködést megelőzi egy részletes kockázatfeltáró teszt és nyilatkozat. Már az elején megállapítják, hogy mi az, ami belefér, és mi az, ami nem. Ezt szerződésben is rögzítik, amitől a vagyonkezelő nem térhet el. Ennek szellemében, hozza meg a döntéseket, és kezeli a vagyont.

És a hibrid vagy egyedi lehetőségek

A fenti két fő vagyonkezelési iskola mellett azért még találhatunk más típusúakat is. Ilyen például, amikor egy-egy befektetési alapot úgy alakítanak ki, hogy alkalmas legyen privát banki vagyon fogadásra. Ilyen esetben a kockázatfeltárás után a vagyon egy befektetési alapba vándorol. Ennek egyik alverziója, amikor mintaportfóliókat alakítanak ki, és a hasonló ügyfelek pénzét ugyanazokba a befektetésekbe (egyazon arányokkal) fektetik be. Bizonyos szolgáltatóknál több lehetőség közül is lehet válogatni, ám arra szinte mindenhol lehetőség van, hogy egy elképzelt befektetést megvalósítson az ügyfél.

Ingyenebéd márpedig nincs

A puha szőnyeg és a kép a falon nincs ingyen, de a bankok eltérően érvényesítik ezt az elemet. Van, ahol a privát bankolásért havidíjat számolnak fel, ám létezik olyan szolgáltató is, ahol nincs külön havidíja a szolgáltatásnak. A főbb modellek a teljesség igénye nélkül következők:

- Fix havi/negyedéves díj, általában a vagyon arányában. A tranzakciók és a tanácsadás nem kerül külön pénzbe. A fix díj ilyenkor jellemzően az elhelyezett vagyon 0,5-1 százaléka évente. Százmillió forint esetén tehát ez évi fél-egymillió forint, azaz havi 50-100 ezer forint.

- Van egy fix havi/negyedéves díj (általában alacsonyabb az előző pontban említett fix díjnál), de emellett tranzakciós díjak is vannak (amelyek szintén alacsonyabbak a sztenderd banki díjaknál).

- Nincs fix díj, de a tranzakciókért és a tanácsokért is fizetni kell.

- Sikerdíjas konstrukció: a legelterjedtebb megoldás, amikor valamilyen referenciaindex feletti teljesítmény egy részét (általában a 20 százalékát) megtartja magának a szolgáltató. Nézzünk erre egy gyakorlati példát: a szolgáltató évi 3 százalékos hozamot ígér. Ha sikerül ennél többet hoznia, például 13 százalékot, akkor a 10 százalékpontnyi felülteljesítésből 2-t zsebre tesz díjazásként és az ügyfél végül „csak” 11 százaléknyi hozamot kap meg a vagyonra vetítve. Akadnak szolgáltatók, amelyek tisztán sikerdíjért dolgoznak, ezek általában kis hozamígéretet „vállalnak be”, hogy szinte biztosak lehessenek benne, hogy nem maradnak bevétel nélkül. Van, aki a fix díjat ötvözi a sikerdíjjal, ezek általában merészebbek, amikor hozamot ígérnek.

Bankmonitor.hu

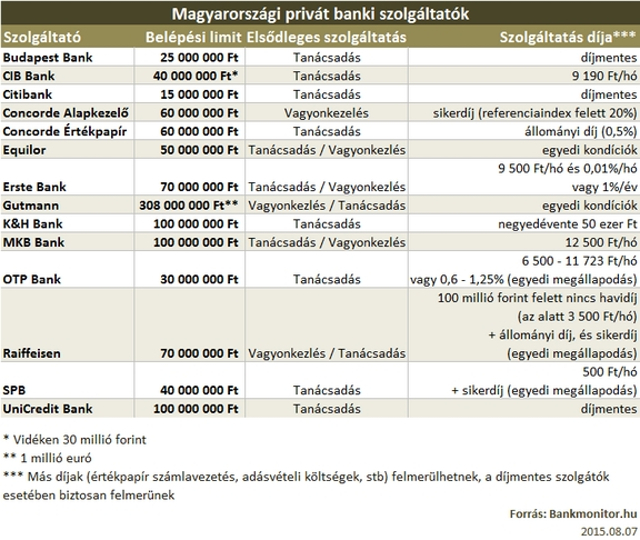

A Bankmonitor.hu 14 magyar piacon dolgozó szolgáltatót vizsgált meg a minimális ügyfélvagyont, a szolgáltatás típusát és a díjazást nézve. Ezek alapján elmondható, hogy a szolgáltatók többsége tanácsadást nyújt az ügyfeleinek. Amennyiben valaki még csak kisebb vagyon felett rendelkezik, akkor a Citibank ajánlatát érdemes megnéznie, ott ugyanis már 15 millió forinttól Gold tagságot kaphat. A következő lépcső a Budapest Bank 25 milliós limitje, majd a dobogó harmadik fokán az OTP áll 30 milliós kezdőtőkével. Ezek után jönnek a 40-50-60 milliós limittel rendelkező kategóriák. Klasszikus 100 milliós limit él a K&H Bank, az MKB Bank és az UniCredit Bank esetén. Az igazi exkluzivitást a Gutmann 1 millió eurós belépési limitje garantálja. Persze soha ne gondolja azt, hogy 30 millió forintos vagyonnal ugyanolyan szolgáltatást kaphat, mint 300 millióssal.

Aki viszont klasszikus vagyonkezelésre vágyik, legalább 50-60 milliót kell összegyűjtenie.

A költségekről általánosságban elmondható, hogy különböző díjszerkezettel rendelkeznek a szolgáltatók, így egyetlen tétel alapján nem is lehet ezeket összehasonlítani. A Bankmonitor.hu kiemelte ugyan a szolgáltatás árazását, de az ingyenes helyeken például találkoztunk számlavezetési díjjal, vagy magasabbak az adásvételi díjak.