Céges bankkártyák – Hogyan osszunk?

Folyamatosan bővül a céges bankkártyapiac. A kínálaton egyre inkább látszik, hogy a neobankok megjelenése versenyre készteti a hagyományos bankokat is.

Jelentősen megnöveli a kedvezményezetti körbe tartozó családok otthonteremtésre fordítható forrásait a vasárnap bejelentett családvédelmi akcióterv. A Bankmonitor kiszámolta, milyen összegben gondolkodhatnak ingatlanvásárláskor azok, akik két vagy három gyermekkel szeretnék kihasználni az új lehetőségeket, illetve mennyit kell végül visszafizetniük.

A bejelentett családvédelmi akcióterv legnagyobb újdonsága a 18-40 év közötti, első házasságukat kötő, legalább 3 év munkaviszonnyal rendelkező nőket megillető kamatmentes hitel lehetősége.

A fiatal házasoknak járó hitel kondíciói:

A fiatal házasoknak járó hitel nincs gyermekvállaláshoz kötve, ám a 2019. július 1. után születendő gyermekek akár le is nullázhatják a tartozást az alábbiak szerint:

A fiatal házasoknak járó hitellel párhuzamosan kibővítik a Családi Otthonteremtési Kedvezmény (csok) hitelének felhasználási körét is 2019. július 1-től.

Használt ingatlanok vásárlására is felhasználható lesz a csokhitel, mégpedig az új építésű ingatlanokkal megegyező feltételekkel.

Eltörlik a használt lakásokra érvényes 35 millió Ft-os értékhatárt, ami főleg Budapesten jelent nehézséget az 550-750 ezer Ft körüli átlagos négyzetméterárak miatt.

A második gyermek születésekor 1 millió, a harmadik gyermek születése után 4 millió forintot vállal át a kormány a családok jelzáloghiteléből. További gyermekek után 1-1 millió forinttal csökken a tőketartozás.

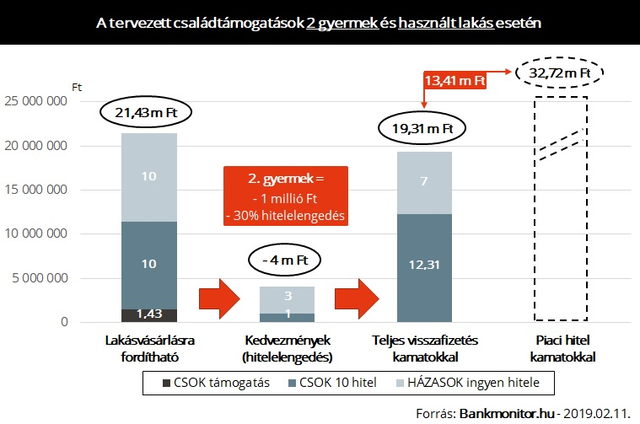

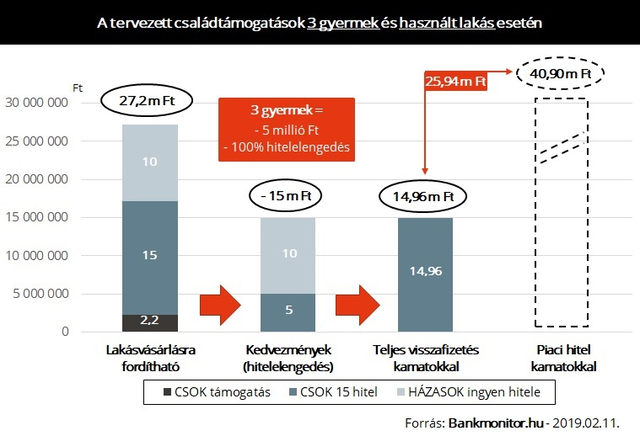

Mit jelentenek összességében 2 illetve 3 gyermek esetén, ha a 10 millió Ft szabadfelhasználású hitelt lakásvásárlásra fordítja a család?

Az ábránkon látható, hogy egy 2 gyermekes család összességében 21,43 millió forinttal gazdálkodhat (csok támogatás + 10 millió Ft csokhitel + 10 millió Ft szabadfelhasználású hitel), ha minden lehetséges támogatási formát igénybe vesznek. A 2. gyermek megszületését követően a kamatmentes szabadfelhasználású hitel fizetését 3 évre felfüggesztik, illetve jóváírják a tartozás 30%-át, így 20 éves futamidővel számolva végül 19,31 millió Ft-ot kell összességében visszafizetniük. Ez 13,41 millió Ft pénzügyi előnyt jelent ahhoz képest, mintha egy átlagos kamatszintű, fix kamatú lakáshitellel finanszíroznák meg a vásárlást.

Három gyermek esetén a pénzügyi előny még jelentősebb, ekkor 25,94 millió Ft-tal kell kevesebbet visszafizetni a piaci hitelhez képest.

Folyamatosan bővül a céges bankkártyapiac. A kínálaton egyre inkább látszik, hogy a neobankok megjelenése versenyre készteti a hagyományos bankokat is.

Részletesen bemutatjuk az ilyen esetben felmerülő kötelezettségeket, amelyekkel számolni kell.

Egyre több szektorban kötelező a felelősségbiztosítás. Mire nyújt valódi védelmet? És mikor fizetjük hiába a díjat?

Július 1. fontos határidő a megváltozott a gazdasági tevékenységek egységes ágazati osztályozási rendszerének (TEÁOR) változása miatt.

Az Ügyvédkör elnökét és egy volt belügyminisztert kérdeztünk.

Még több százezer szavazatra lett volna szükség ahhoz, hogy érvényes legyen a 2022-es referendum, mégis ezt tekinti a kormány a népakarat megnyilvánulásának.

Ma egy éve szűnt meg a kötelező akciózás, a kormány azonban nem tudta elengedni.

Timur Ivanovot a bíróság különösen nagy értékű sikkasztásban, valamint bűnszövetkezetben elkövetett, ugyancsak különösen nagy értékű pénzmosásban találta bűnösnek.

Még mindig téma a szombati budapesti Pride a világsajtóban.

A szakértő szerint Európa vezetői végre ráébredtek a geopolitikai veszélyekre.

A tettes a korábbi élettársa volt, aki a támadás folyamán életveszélyesen megsebesítette a közös gyereküket, majd magával is végzett.