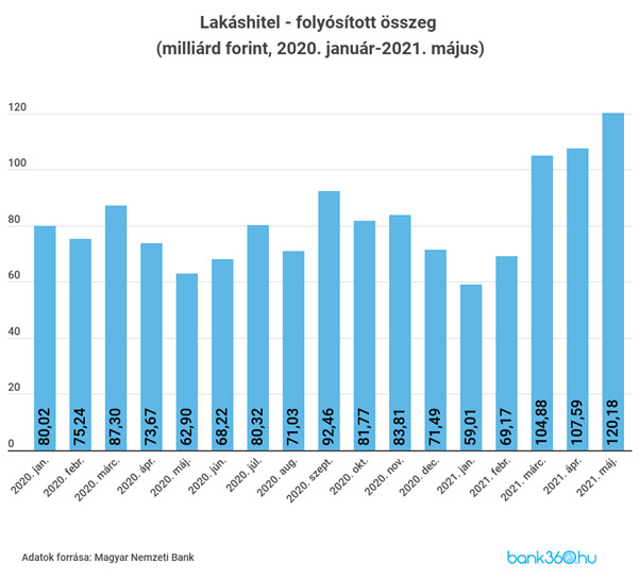

Májusban már kevésbé okozott hitelpiaci akadályokat a gazdasági válság, és ez meg is látszott lakáshitelpiac adatain. Az MNB múlt héten közölt statisztikái alapján ugyanis 120,2 milliárd forint volt a kihelyezett volumen. Ez még az eddigi rekordnak számító áprilisi 107,6 milliárd forintos hitelfolyósításon is túltesz, tavaly májusban pedig – az első járványhullám sokkszerű hatása miatt – a májusi értéknek csak nagyjából a felét, 62,9 milliárd forintot folyósítottak.

Bank360

Továbbra is a használt lakás és a lakásfelújítás a nyerő

A lakáshitelek legnagyobb részét továbbra is használt lakás megvásárlására költötték a hitelfelvevők. Ugyan átlagosnak számító kétharmados arányt tett ki a használt lakásokra költött jelzáloghitel-folyósítás, a magas összeg miatt ez így is 81,8 milliárd forintnyi keresletet testesített meg a lakáspiacon. Ez az összeg a korábbi években legtöbbször a teljes havi lakáshitelezést lefedhette volna.

De májusban emellett még a felújítási és korszerűsítési cél is magas összeget, 13,4 milliárd forintot jelentett. A felújítási célú lakáshitelek felfutását a lakásfelújítási támogatás előfinanszírozásához igényelhető otthonfelújítási hitel okozhatja döntő mértékben. Így már második hónapban haladta meg a 10 százalékot a felújítási célú jelzáloghitelek részaránya a teljes lakáshitelfolyósításon belül. Emellett az építésre és bővítésre felvett jelzáloghitelek is 9,2 milliárd forintot tettek ki.

Májusban már drágultak a hitelek

Bár az MNB csak júniusban emelt kamatot, a lakáshitelek költségei már májusban emelkedésnek indultak. Az átlagos évesített kamatláb ugyanis 4,04 százalék volt májusban, ami meghaladta az áprilisi 3,93 százalékos értéket. Az átlagos THM-ben is hasonló ugrás történt, az áprilisi 4,2 százalék után májusban 4,33 százalékos volt a teljes költséget jellemző mutató értéke. A kamatok csökkenésére nem is lehet számítani a kamatemelés miatt, de a hirtelen növekvő költségek sem valószínűek.

Lehet az átlagos kamatlábnál alacsonyabb értéket is találni az ajánlatok között, ha jövedelmünket a hitelfolyósító bankhoz érkeztetjük. A Bank360 Lakáshitel kalkulátora alapján ugyanis 15 millió forintos lakáshitelt 20 évre fel lehet venni 3,97 százalékos kamat mellett, akár tíz évre fixált kamatokkal is. A törlesztőrészlet 91 096 forint havonta, a THM pedig 4,12 százalék, tehát szintén alacsonyabb a májusi átlagnál. A teljes futamidő alatt összesen 21 881 890 forintot kell visszafizetni.

Mennyi hitel a jó hitel?

A lakáshitelezés különösen a tavalyi első hullám idején és a téli hónapokban volt alacsonyabb szinten. Feltételezhető, hogy ezekben a hónapokban a hitelezés valós igénye nem teljesülhetett a koronavírus okozta lezárások és a gazdasági válság miatt. Ez nagy kiesést jelenthetett, hiszen a saját otthonra vágyók később kezdhettek bele a lakásvásárlásba vagy az építkezésbe.

"Ebből a szempontból jó hír, hogy úgy tűnik, a hitelezés járvánnyal kapcsolatos akadályai nagy mértékben enyhülhettek az elmúlt hónapokban. Sőt, a tavaszi felfokozott lakáshitelpiaci folyósítás már meg is haladhatta azt a szintet, amit a válság okozta hitelezési akadályok feloldása magyarázhatott volna" – közölte Varga Zsombor, a Bank360 elemzője.