Változások az adózás rendjében – mire kell figyelniük a cégvezetőknek?

Számos ponton változik az adózás rendje 2025-ben. Bemutatjuk a cégvezetők figyelmére is érdemes, jelentősebb változásokat.

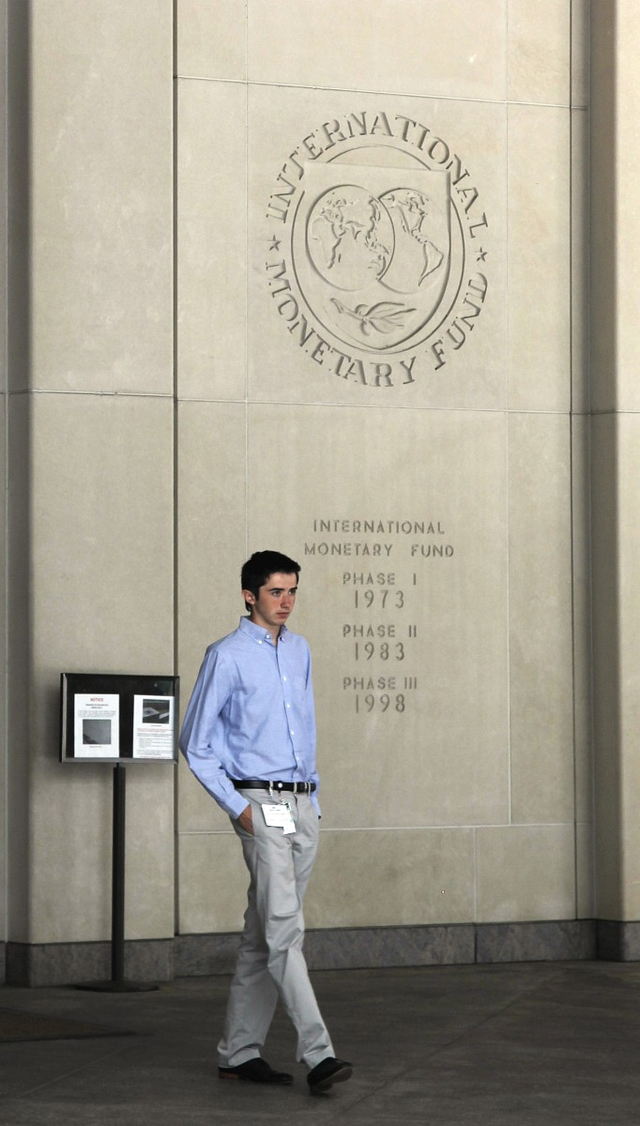

Az azeri baltás gyilkosért cserébe Azerbajdzsán segíthet elhúzni az IMF-megállapodást, de akár azt is lehetővé teheti, hogy a kormány asztalt borítson a tárgyalásokon. Az emlegetett 2-3 milliárd euró az azeri olajalapból érkezhetne. Azoknak a találgatásoknak viszont, melyek szerint a kormány a Mol azerbajdzsáni szerepvállalását ígéri cserébe az azeri dollármilliárdokért, kicsi a valószínűsége.

Nem véletlen az azeri baltás gyilkos kiadásának időzítése, mint ahogyan a kormány által tervezett devizakötvénykibocsátás 2-3 milliárd eurós összege sem - vélekedett a hvg.hu kérdésére egy hazai befektetési cég neve elhallgatását kérő elemzője. A szakértő szerint nagyjából ennyi többletforrásra lesz szükség ahhoz, hogy az állam tavaszig képes legyen teljesíteni a lejáró devizakötelezettségeit. Március után pedig már alighanem új elnöke lesz a jegybanknak, aki a jelenlegivel ellentétben sokkal együttműködőbb lesz. És ha úgy hozza a szükség, a lejáró devizakötelezettségek teljesítésére hajlandó lehet bevetni a jegybanki devizatartalékot.

Ez azonban csak a leginkább negatívnak mondható forgatóköny, az azeri gyilkos kiadása mögött meghúzódó közvetlen kormányzati érdekekről eddig csak halvány értesülések jelentek meg. A Figyelő információi szerint Azerbajdzsán török közvetítéssel 2-3 éves lejáratra vásárolná meg a 2-3 milliárd eurós magyar devizakötvényt. A Figyelő úgy tudja, Azerbajdzsán a piaci hozamoknál alacsonyabb áron vásárolná meg a magyar devizakötvényt. Egy másik verzió szerint az azeriek piaci áron szállnának be, de a szerződésben lenne egy olyan opció, miszerint egy EU/IMF-hitelmegállapodás esetén a hozam követné a piaci árak csökkenését. Bár az Államadósság Kezelő Központ egyik vezetője, Borbély László már több alkalommal cáfolta, hogy a kormányzat ilyen kötvénykibocsátásra készülne, török illetékesek már augusztus elején jelezték a Reutersnek, hogy folyamatban van a kibocsátás előkészítése.

Az Államadósság Kezelő Központ azt is hangsúlyozta, hogy az IMF-megállapodás előtt nem lesz kötvénykibocsátás. Ugyanakkor az nyilvánvaló, hogy az alternatív azeri finanszírozási forrás akár azt is lehetővé tenné, hogy a magyar kormány ne kösse meg a megállapodást a nemzetközi szervezetekkel, vagy legalábbis módot adna a tárgyalások elhúzására. Az azeri kötvényvásárlással a kormány rövid időre felszabadulna a kényszer alól, hogy a nemzetközi szervezetek pénzéért cserébe teljesítenie kelljen gazdaságpolitikai elvárásaikat. Ebből a szempontból az azeri kötvény és az IMF-megállapodás egymást kizáró alternatívának látszik, és a következő időszakban minél esélyesebb lesz az azeri forrás megszerzése, annál valószínűtlenebb lesz az IMF-megállapodás megkötése.

A kormány az IMF-megállapodás megkötésével körülbelül 4,5 százalékos kamattal jutna devizaforráshoz a nemzetközi szervezetektől, ami a legolcsóbb elérhető pénz lenne számára. A piacról – a magyar dollárkötvények másodpiaci jegyzése alapján – jelenleg 5-6 százalékos kamaton kaphatna például dollárt, viszont az IMF-megállapodás megkötésével ez valamelyest csökkenhetne. Már csak az a kérdés, milyen áron adnának dollárt a magyar államnak az azeriek. Egyes elemzők szerint valahol a jelenlegi piaci és az IMF-hitel kamata között lehetne ez, hangsúlyozzák ugyanakkor, hogy ez még nem több mint találgatás.

Abból mindenesetre nem sok jóra következtethetünk, hogy a magyar kormány kiadott egy gyilkosság miatt elítélt életfogytiglanra ítélt gyilkost, vállalva az előre látható nemzetközi presztízsveszteséget, miközben Azerbajdzsán még semmit nem tett cserébe. Ez ugyanis azt jelezheti, hogy a magyar kabinet gyenge tárgyalási pozícióban van, és jó előre nagy gesztusokat kell tennie – hívta fel a figyelmet egy neve elhallgatását kérő közgazdász.

Honnan jöhet a pénz?

Első ránézésre ugyanakkor nehéz elképzelni, hogy Azerbajdzsán képes lenne kölcsönadni nekünk az említett 2-3 milliárd eurót. Gazdasági szempontból Azerbajdzsán még Magyarországhoz képest is kis országnak tekinthető: az azeri GDP mindössze kétharmada a magyarnak, az idei azeri költségvetés összes bevétele, illetve kiadása nagyjából egyharmada a miénknek. Egy ekkora állam még nálunk is jobban megérezne egy 3 milliárd eurós kiadást, ami az azeri állam éves kiadásának 17 százaléka lenne. Ez az összeg azeri GDP 2 százalékára rúgó védelmi kiadások több mint kétszerese. Vagy lefordítva a magyar költségvetés háromszoros arányaira, az azeri államnak olyan lenne ez a kölcsön, mintha Magyarország úgy döntene, kölcsönad 2500 milliárd forintot egy másik államnak (ez közel akkora összeg, mint amennyire tavaly a nyugdíjállamosítással szert tett a kormány).

Ezzel szemben a döntő részben olajbevételekből félretett állami tulajdonú azeri olajalapban (State Oil Fund of the Repblic of Azerbaijan, SOFAZ) viszont már van annyi pénz, amihez képest a Magyarországnak juttatott kölcsön már kevésbé lenne nagy tétel. Az olajalap vagyona áprilisban meghaladta a 32 milliárd dollárt (25 milliárd euró), az idei bevételei pedig 13,7 milliárd dollár körül alakulhatnak. A magyar kölcsön még ehhez a pénzhez képest sem lenne kis befektetés Azerbajdzsánnak, tekintve, hogy meghaladná az alap jelenlegi vagyonának 12 százalékát. Az alap befektetési politikája szerint egy kibocsátótól csak annyi papírt vehetnek, amely nem haladja meg a portfólió 15 százalékát.

Az azeri olajalap fő célja az olaj és földgáz kitermelésből származó bevételek kezelése és befektetése. Az alap döntően dolláreszközökbe és euróalapú eszközökbe fektet, befektetési politikája szerint a G7-ek, az Európai Unió, Oroszország vagy Törökország devizájában jegyzett befektetéseket vásárol, valamint olyan országok eszközeit, amelyek hitelminősítése nem alacsonyabb az A osztályzatnál – írja az alap befektetési tájékoztatója. Az utóbbi kitételt tekintve a Magyarországnak történő, nagy összegű hitelnyújtás annak ellenére, hogy EU-tagok vagyunk, kevéssé illeszkedne az olajalap általános stratégiájába, hisszen a magyar adósossztályzat a befektetésre nem ajánlott kategóriában van.

Meddig bírjuk deviza nélkül?

Idén még gond nélkül teljesítheti az állam a devizakötelezettségeit, és inkább a jövő év, annak is inkább a második fele kérdéses. A kormánynak ugyanis jelentős összegű betétje van a Magyar Nemzeti Banknál (MNB), amit finanszírozási tartalékként használhat. Az MNB-nél július végén 2059 milliárd forint betétet tartott a kormány, ami 7,2 milliárd eurónak felel meg. Ebből azonban csak 3,4 milliárd euró.

Ezzel szemben az állam összes devizakötelezettsége idén közel 3 milliárd euró: novemberben lejár egy egymilliárd euró értékű kötvény, és folytatódik a 2008-2010 között felvett IMF-EU-hitel törlesztése is (a harmadik negyedévben 906, a negyedik negyedévben 913 millió eurót kell visszafizetnünk a Nemzetközi Valutaalapnak).

Jövőre viszont körülbelül 5,2 milliárd eurót kell visszafizetnie az államnak: februárban lejár egy egymilliárd eurós kötvény, márciusban egy 500 millió euró értékű japán jenkötvény, májusban pedig egy 120 millió euró értékű svájci frank kötvény. Emellett az IMF-nek is fizetnie kell, minden negyedévben 913 millió eurót, ami összesen több mint 3,6 milliárd euró. Ez valószínűleg már nem fog menni az IMF-EU pénz vagy devizakötvény kibocsátás nélkül, különösen akkor, ha az idei devizaadósságttörlesztésre a kormány elkölti a devizabetétjét.

A Mol-t is érdekli Azerbajdzsán

A sajtóban megjelent találgatások másik vonulata arról szól, hogy a kormány a Mol azerbajdzsáni szerepvállalását ígéri cserébe az azeri dollármilliárdokért. Az valószínű, hogy a Mol szívesen fektetne be Azerbajdzsánban, hiszen komoly szénhidrogén-tartalékok vannak a régióban - mondta a hvg.hu-nak Deák András, energiügyi és Oroszország szakértő. Deák szerint a Mol részéről biztos, hogy érdemes bemenni az azeri piacra, amiea a vállalat törekszik is (erre utalhat, hogy augusztus elején geológusoknak szóló azerbajdzsáni állásajánlatot is közzétettek), azonban ehhez adott esetben nem szükséges a kormány normális gazdaságdiplomáciai támogatása melletti további segítség.

Azonban a kaukázisi államba történő beruházást a Mol legfeljebb kérheti, mivel azok az államok, ahol kőolaj és földgáz található, válogathatnak is a lehetőségek közül. Az esetleges befektetéseket downstream, vagyis a földgáz és kőolaj feldolgozásának és terjesztésének területen ellentételezhetné a Mol, az azeriek már Kelet-Európa több országában is jelen vannak, Grúziában például benzinkúthálózata is van az állami Socar társaságnak. Ezen a területen lehetne üzletelni az azeriekkel, ám itt több probléma is akad - fejtette ki az energiaügyi szakértő.

| A Mol a Kaszpi-tenger térségében |

| A Mol a Kaszpi-tenger térségében Kazahsztánban 250 millió dollárt fektet be, ahol 2015-től indul be a kitermelés, Üzbegisztánba jelenleg csak exportál termékeket, bár itt is szeretne részt venni a kitermelésben. A Mol esetleges azerbajdzsáni szerepvállalásának kapcsán az oroszokat sem érdemes kifelejteni, mivel a magyar olajipari cég Oroszországban komoly pozíciókkal rendelkezik, a vállalatkonszern olajkitermelésének majdnem 40 százaléka származik az északi államból. Eközben nem mehetünk el szó nélkül a Kaszpi-tenger alatti csővezetékek problematikája mellett sem, bármilyen ilyen típusú tervet Oroszország (és Irán) blokkol, mivel így a hatalmas, elsősorban türkmén gázvagyon, akadálytalanul juthatna Európába, kikerülve az orosz elosztórendszert. A rendkívül bonyolult képet az is árnyalja, hogy a Mol-nak az esetleges azerbajdzsáni befektetésekkor komolyan át kellene gondolnia, hogy mennyit fektethetne be egyáltalán ellentételezésként, mivel a Portfolio.hu szerint egy 3 milliárd eurós beruházás már túl nagy falat lehetne a társaság számára. |

Egyrészt hiába rendelkezik az állam 25 százalék körüli tulajdonrésszel a Mol-ban, ettől még az olajvállalat nem állami cég, hanem egy független vállalat. Emellett pedig a Hernádi-féle menedzsmentnek is megvannak a maga érdekei. Ha a vezetőségnek nem éri meg a magyar állampapírok vásárlását kompenzálni, akkor nem mennek bele - hangsúlyozta Deák András. Elképzelhető, hogy a kormányzat nyomást gyakorol a Mol-ra ennek érdekében, de ha a cégnek nem kifizetődő ez a befektetés, akkor nem lépik meg. A kormány kezén lévő Mol-részesedés pedig kevés ehhez az akcióhoz, ez az ügylet túl komplex ahhoz, hogy a magyar kormány végig tudja vinni.

Másrészt pedig ezt csakis akkor tudná megcsinálni a kormány, ha átvenné a Mol feletti irányítást: ez nem elképzelhetetlen, de ma csak elvi szinten működik - fejtette ki az energiaügyi szakértő. Emellett pedig az energiaipar területén igazából nem rendelkezünk olyan aktívákkal a Mol-on kívül, amely igazából az azerieket érdekelhetné.

A lerövidített Nabucco (Nabucco West) esetében viszont elképzelhető, hogy az azeriek számára - mivel részt vesznek a projektben és a csővezeték építésében - lehetnek olyan szinergiák, melyek érdekesek lehetnek. Például ha az azeri gáz eljutna Magyarországra, akkor nekik érdekük lenne azt a saját tározójukba is tölteni. Ez azonban csak egy hosszú távú folyamat része lenne, hiszen a csővezetéket még el sem kezdték építeni. “Ezen a területen azonban eddig szűkmarkú volt a kormány, a finomítót, vagy a gáztározókat stratégiailag fontos nemzeti tulajdonnak tekintik, onnan ki akarják túrni a külföldi cégeket és a fenti találgatások épp ellentétesek lennének a kormányzati gazdasági szándékokkal” - emelte ki Deák, aki szerint ha mégis megtörténne egy ilyen lépés, azzal az Orbán-kormány átlépné saját Rubiconját.

| Csővezetékek erdejében |

| A térségben jelenleg több párhuzamos gáz- olajvezeték projekt is tervben van. Elég csak a Déli Áramlat, a Nabucco (ez a terv már csak kisebb kapacitással, rövidebb útvonalon létezik, lanyha magyar támogatással), az ITGI (egy Törökországot Olaszországgal összekötő gázvezeték) AGRI (az azeri gázt Grúziába elszállító gázvezeték, onnan pedig cseppfolyósítva érkezne a szénhidrogén Romániába, Orbán is ezt támogatja) a TAP (Törökországot, Görögországon és Albánián át Olaszországgal összeköt gázvezeték) vezetékekre gondolni. Emellett érdemes még a Páneurópai (az orosz vagy kaszpi-tengeri gáz Romániába érkezne tankeren, onnan Szerbián, Horvátországon, Szlovénián keresztül kanyarodna Olaszországba), az AMBO (Bulgáriából Macedónián át Albániáig futó olajvezeték), a Samsun-Ceyhan (a Boszporuszt és Dardanellákat elkerülő török vezeték) vagy a Burgasz-Alexandrúpoli vezetékre gondolni, vagy a már meglévő Baku-Tbiliszi-Erzurum (BTC), a Kék Áramlat gázvezetékeket és a Baku-Tbiliszi-Ceyhan (BTC) kőolajvezetékeket számba venni. Kisebb számolgatás után rájöhetünk, hogy ennyi vezeték nem valószínű, hogy megfér egymás mellett, különösen annak tükrében érdekes a variációkat közelebbről megvizsgálni, hogy az összes megoldás a Kaszpi-tenger térségéből hozna földgázt és kőolajat Európába, mely térséggel mindeddig meggyűlt az Európai Unió (EU) baja, ha komolyabb energiaipari szerződéseket szeretett volna kicsikarni az ott található országokból. Emellett pedig egyik megoldás sem biztosítana akkora gázmennyiséget, mellyel érdemben csökkenteni tudnánk az orosz gázfüggőséget, akár már középtávon is. |

Számos ponton változik az adózás rendje 2025-ben. Bemutatjuk a cégvezetők figyelmére is érdemes, jelentősebb változásokat.

Az űrgazdaság egyre szélesebb lehetőségeket kínál már a kisebb cégek számára is. Pályázati források is rendszeresen elérhetők a vállalkozások számára.

Ismertetjük azokat a részletszabályokat, amelyeknek július elsejétől meg kell felelniük a vállalkozásoknak.

Az egészséges csapatműködés és az eredményesség szempontjából kulcskérdés, hogyan kezeli a cégvezető a konfliktusokat.

A hatalomnak az a legnagyobb csábítása, hogy azt gondolod, mindent megtehetsz. A kontroll meg azt jelenti, hogy nem tehetsz meg mindent – mondja Szikora János, aki megrendezte Térey János verses drámáját, A Nibelung-lakóparkot a székesfehérvári Vörösmarty Színházban.

Három gyereket pedig életveszélyes állapotban vittek kórházba, miután kamionnal ütközött egy személyautó.

A pusztító időjárásnak az autópályán is voltak elszenvedői.

Hollywood új generációjának legnevesebb színészeivel készült, de csak csöppnyi porfelhőt kavart a Vágtázó lovakról. Pedig ha nem is leszünk tőle vidámabbak, érdemes tenni vele egy próbát. Kritika.

Megdöbbentő részletek derülnek ki a kép történetét felkutató tanulmányából.

A vizsgálatot nehezítette, hogy a Lamborghini csaknem teljesen elégett.