A 2023-as év középhőmérséklete országos átlagban 1,5 Celsius fokkal meghaladta az 1991-2020-as éghajlati normált, amivel a legmelegebb volt 1901 óta. Bolygónk éghajlatának melegedése mára tény. A jövő generációk életminőségére erősen kihat majd, hogy ezt az emberi tevékenység által erősen befolyásolt tendenciát hol és mikor sikerül megállítanunk, illetve mérsékelnünk. A 2022-es energiaválság, a 2023-as év gazdasági mutatói, az egyre távolabbinak tűnő, de még hatásaiban érezhető Covid-járvány mellett az emberiség legfontosabb környezeti és társadalmi kihívásai már-már örökérvényűnek tűnnek.

Veszteség és hanyatlás: két jó barát

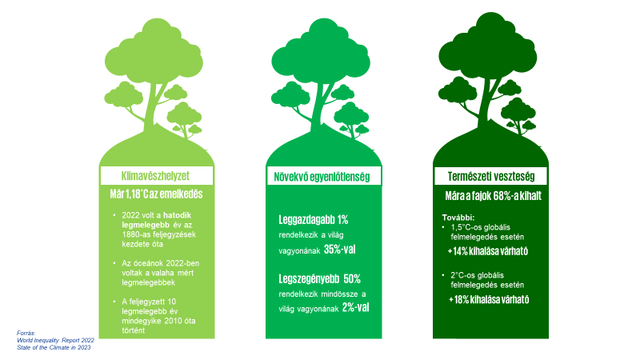

A jelenkor emberének a klímaadaptáció már ugyanannyira kulcskérdéssé vált, mint a klímaváltozás mérséklése. A kihalás természetes úton is bekövetkezik, ennek normális mértéke évente egy-öt fajt jelentene, azonban jelenleg már óránként csökken egy fajjal a Föld élővilága. A globális felmelegedés mellett így a globális természetvesztés – vagy más szóval a biodiverzitás – csökkenése is nagy fenyegetést jelent. Mára a negatív folyamat emberi léptékben mérve is érezhető, miközben a biológiai sokféleség jelentősége gazdasági szempontból is megkérdőjelezhetetlen.

Fontos kiemelni, hogy a biológiai sokféleség az élőlények és együtteseik minden öröklött változatossága, így azt nemcsak az egyed feletti, de az egyed alatti szinteken is értelmezzük. Azaz az ökoszisztémák változatossága, a faji változatosság és a genetikai diverzitás is mind-mind a természeti sokféleség része.

Tehát a természetvesztés

- az ökoszisztémák és a biodiverzitás hanyatlását, míg

a klímakockázat

- az éghajlatváltozás emberi és természeti rendszerekre gyakorolt lehetséges hatásait jelenti.

A két jelenség szorosan összefügg, és kölcsönösen erősíthetik is egymást: a természet elvesztése csökkenti az éghajlatváltozással szembeni ellenálló képességet, a klímaváltozás pedig súlyosbítja a természet elvesztését.

Klasszikus példa az erdőirtás miatti természetveszteség, ami csökkenti az üvegházhatású gázok kibocsátásának megkötéséhez szükséges szén-dioxid-elnyelő képességet, ennek következményeként csökken a bolygó éghajlatváltozással szembeni ellenálló képessége. Ez viszont magasabb hőmérsékletekhez vezet, ami a biológiai sokféleség további csökkenését eredményezheti. Kritikus hatása van a globális túlnépesedésnek és a növekvő egyenlőtlenségeknek is. Jelenleg 8 milliárd ember él a Földön és ez a szám folyamatosan növekszik.

A leggazdagabb 1 százalék rendelkezik a világ vagyonának 35 százalékával, míg a legszegényebb 50 százalék rendelkezik a világ vagyonának mindössze 2 százalékávalval.

Ez alapjába véve is feszültségeket szül, de a klímaváltozásból és természetvesztésből adódó anomáliák – földcsuszamlások, hirtelen jött áradások vagy olyan krónikus jelenségek, mint az aszály, a vízhiány, a különböző kórokozók és kártevők terjedése –, mind-mind további nyomást gyakorolnak elsősorban a szegényebb régiókra, népcsoportokra.

Vészhelyzet, egyenlőtlenség, veszteség

KPMG

Sebaj, legalább törvényeket hoztunk

A nemzetközi közösség felismerve környezeti kitettségünket és azt, hogy az emberek és a környezet védelmének és az üvegházhatásúgáz-kibocsátás csökkentésének érdekében együttesen kell fellépnie, 2016-ban megkötötte a Párizsi Megállapodást. A megállapodás tulajdonképpen a globális felmelegedés korlátozására irányuló cselekvési tervet tartalmaz. A főbb elemek a következők:

- A globális átlaghőmérséklet emelkedésének jóval 2 °C alatt tartása az iparosodás előtti szinthez képest, majd az erőfeszítések folytatásaként a hőmérséklet emelkedésének 1,5 °C alatt tartása az iparosodás előtti szinthez képest, elismerve, hogy ez jelentősen csökkenti az éghajlatváltozás kockázatait és hatásait;

- Az éghajlatváltozás kedvezőtlen hatásaihoz történő alkalmazkodás képességének növelése, az éghajlatváltozással szembeni ellenálló képesség, és az alacsony üvegházhatású gázkibocsátással járó fejlődés elősegítése, miközben ezek a folyamatok nem fenyegetik az élelmiszergyártást;

- A pénzáramlások összhangba hozása a célokkal, hogy az alacsony üvegházhatású gázkibocsátással járó és az éghajlattal szemben rugalmas fejlődési lehetőségek felé haladjanak.

Mivel az uniós országok határozottan támogatják a párizsi klímaegyezményt és annak a globális felmelegedés biztonságos szinten tartására irányuló célját, az Európai Unió új növekedési stratégiát dolgozott ki. Ennek célja, hogy:

- 2050-re nullára csökkenjen az üvegházhatású gázok nettó kibocsátása,

- a gazdaság növekedése függetlenedjen az erőforrás-felhasználástól,

- az átállásnak egyetlen ember vagy térség se legyen a vesztese.

Fókuszban a zöld gazdaság

KPMG

A zöld gazdasági transzformációnak (zöld átmenet) az egyetlen útja, hogy a fenntarthatóság alapelveknek megfelelően mérhetővé tegye a gazdasági szereplők – elsősorban vállalatok –, teljesítményét és tényleges adatokra, az eredményeknek megfelelően tudja a finanszírozást a megfelelő irányba elmozdítani. Erre dolgozta ki az EU a fenntarthatósági jelentéstére vonatkozó jogszabályi keretrendszerét. Ez négy alapvető irányelven alapszik:

A rendelet a „zöld” tevékenységek meghatározására szolgáló osztályozási keretrendszere. Kiemelten a pénzügyi piac szereplőit támogatja a finanszírozandó zöld tevékenységek azonosításában. A pénzügyi és nem-pénzügyi szervezeteknek hat környezeti célnak megfelelően minősíteniük kell tevékenységüket, majd az ehhez kapcsolódó információkat közzé kell tenniük.

2: Corporate Sustainability Reporting Directive – CSRD

Fenntarthatósággal kapcsolatos vállalati beszámolásról szóló EU-s irányelv, mely alapján az EU-ban működő, bizonyos méret feletti vállalatoknak nyilvánosságra kell hozni az ESG-hez kapcsolódó információit. Mindezt egy új, Európában egységesen alkalmazandó sztenderd, az ESRS (European Sustainability Reporting Standards) használatával kell megtennie. Bár sok vállalat már egy ideje beszámol fenntarthatósági teljesítményéről, a CSRD új szintű tájékoztatást ír elő, mivel az ESG-jelentések mostantól vezetőségi szintű prioritássá válnak.

A vállalatoknak számos területen kell közzétenniük működési módjaikat és célkitűzéseiket, beleértve a kibocsátáscsökkentési célokat és az erőforrás-megőrzési terveket is. Mindez arra ösztönözheti őket, hogy felülvizsgálják vagy fejlesszék ezeket a területeket, és integrálják az ESG-t a vállalati stratégiába. Ennek érdekében folyamatokat kell kialakítaniuk az ESG-adatok gyűjtésére, az ESG-teljesítmény értékelésére és az ESRS-ek szerinti megfelelő, ellenőrizhető jelentéstételre.

3: Corporate Sustainability Due Diligence Directive – CSDDD

Az EU-ban működő vállalatok ellátási láncában hivatott az emberi jogokat és a környezetvédelmi szempontokat érvényesíteni. Az irányelv hatálya alá tartozó vállalatoknak nemcsak a saját működésük, hanem a leányvállalataik és az értékláncukban szereplők (beszállítók) tevékenységében is kötelesek lesznek azonosítani a tényleges és potenciális káros környezeti és emberi jogi hatásokat, és intézkedniük kell ezek megelőzéséről, illetve megszüntetéséről.

4: Sustainable Finance Disclosure Regulation – SFDR

Az SFDR a pénzügyi szolgáltatási ágazat szereplői számára a fent említett jelentéstételi kötelezettségek mellett további elvárást fogalmaz meg: a hatálya alá eső pénzügyi intézményeknek a tevékenységükhöz és pénzügyi termékeikhez kapcsolódó fenntarthatósági információkat is közzé kell tenniük.

A pénzügyi szféra számára rövidebb határidő áll rendelkezésre a többi vállalattal szemben,, ezért az új hitelekhez, vagy a régiek refinanszírozásához már ma is komoly fenntarthatósági adatközlési igényt támasztanak a cégekkel szemben. Itthon a májusi ESG törvény és a Számviteli törvény módosítása a fent felsorolt Uniós szabályozások átültetése a hazai jogba.

Ezek a szabályozások nem kevés terhet rónak a gazdasági szereplőkre.

A KPMG felmérése szerint még az évek óta fenntarthatósági úton járó cégeknek is komoly fejtörést okoz, hogy miként emeljék a döntéshozói szintre a fenntarthatósági jelentéskészítéshez kapcsolódó feladatokat, nemhogy hogyan implementálják azt a mindennapi működésbe, gazdasági stratégiájukba. A következő évek minderre biztosan választ fognak nyújtani, de egy biztos: a vállalatok versenyképessége mellet az emberi faj egzisztenciája is kérdés, így csak remélhetjük, hogy a változás gyors és hatásos lesz.

Nyitóképünk illusztráció. Forrás: AFP / Imaginechina / Zhao Yuguo