Hat kérdés, hat válasz. Szakértőket kérdeztünk, mihez kezdhet vajon a lakosság az állampapírhozamokkal.

- Várakozása szerint a 2025 első negyedéves nagy Prémium Magyar Állampapír- (PMÁP-) kifizetés nyomán a megkapott kamat és a tőke mekkora része maradhat állampapírban, és miért?

- Milyen szempontokat vehetnek figyelembe az „átlagügyfelek”, amikor arról döntenek, hogy mit tegyenek pénzükkel ezekben a hetekben?

- A befektetési alapokhoz egyre több lakossági új pénz érkezik. Idén mennyi megtakarítás érkezhet a szektorba (a tavalyi 2500 milliárd forintos állománynövekedés után), illetve a befektetési alapokon belül megmarad-e a kötvényalapok dominanciája?

Tuli Péter, a HOLD Alapkezelő intézményi üzletágvezetője

1. Az Államadósság-kezelő Központ (ÁKK) 2024-es finanszírozási tervében azzal kalkulált, hogy a kifizetendő kamatok háromnegyedét, illetve a lejárt papírokból befolyó összegeket újra befektetik. Egy biztos: az ügyben nagy a médiazaj, különböző számok keringenek. A nagy lejáratok és kamatfizetések a következő hetekben-hónapokban érkeznek, nem kevesebb, mint 1600 milliárd forint.

Tuli Péter, a HOLD Alapkezelő intézményi üzletágvezetője

HOLD Alapkezelő

A PMÁP-befektetőknek három fő típusa van. Az első csoportba azok sorolhatók, akik nem töltenek sok időt a döntéshozatallal, és a meglévő kínálatból választanak, újra befektetik a pénzüket – ezt jelzik a Fix Magyar Állampapír (FixMÁP) magas heti vételi statisztikái. A befektetők egy másik, tudatosabb része átmenetileg szintén állampapírt vásárol, esetleg diszkontkincstárjegyet vesz, és kivárja, milyen új attraktív termékkínálattal jön ki az ÁKK, ők jellemzően úgy tervezik, hogy tartósan állampapír-befektetők maradnak. A harmadik csoport tagjai váltani akarnak, de mégis vesznek a meglévő kínálatból (akár lakossági, akár intézményi állampapírokból), hogy időt nyerjenek. E réteg például ingatlant tervez vásárolni, eurót venni. Összességében elképzelhető, hogy az első negyedévben teljesül az ÁKK célkitűzése.

2. Egy konzervatívabb ügyfél jelenleg is talál megfelelően vonzó állampapír-konstrukciókat (Magyar Állampapír Plusz, Bónusz Magyar Állampapír), ebbe fektetheti megtakarításának egy részét, és kisebb résszel vállalhat némi kockázatot, például egy befektetési alapon keresztül. Az is fontos, hogy a kockázatos részt ne egy időpontban költse el, hanem több részletben, fokozatosan növelve a kockázatot. Hosszú távon azonban érdemes lehet némi kockázatot vállalni (vegyes, részvény- vagy abszolút hozamos alapot venni), és szintén érdemes lehet a megtakarítások egy részét devizában tartani.

EFAMA

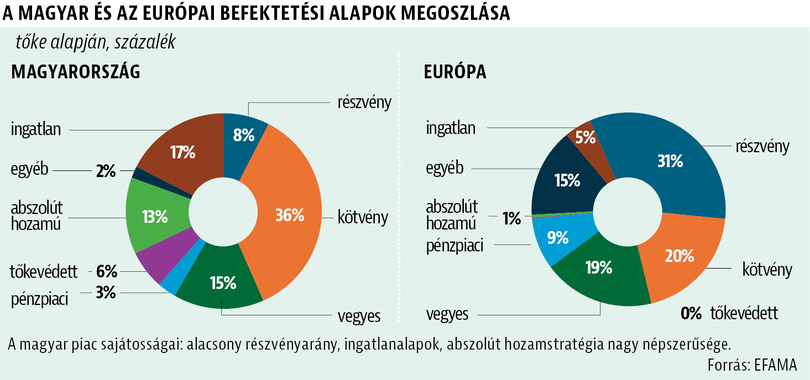

3. Valóban jelentősen nőtt a befektetésialap-piac 2024-ben, jelenleg 11 ezermilliárd forint körül van különböző alapokban, ez a növekedés azonban nem egyedülálló. A forintos lakossági állampapírok állománya 2025 januárjában bőven átlépte ezt az összeget, és elérte a 11 310 milliárd forintos álomhatárt, illetve az ingatlanpiacra is rengeteg pénz áramlott befektetési céllal.

Idén tovább nőhet a befektetési alapokban kezelt vagyon, bár annak bővülése 2025-ben valamivel kisebb lesz, mint tavaly volt. A kötvényalapok dominanciája pedig már a múlt. A hazai befektetők elkezdték keresni a vegyes, részvény- és abszolút hozamú alapokat is, ezzel emelve a kockázatvállalásukat. Az elmúlt időszakban – nem utolsósorban a jó visszatekintő hozamoknak köszönhetően – inkább már ezen alaptípusokba áramlottak a megtakarítások, és kevésbé a különböző pénzpiaci, illetve kötvényalapokba.

Kuti Ákos, az MBH Befektetési Bank stratégiai és elemzési igazgatója

1. Az MNB felmérései alapján az érintett összegek 30 százaléka vándorolhat ki az állampapírpiacról, míg a gazdasági sajtóban megjelent elemzések 60 százalék körüli aránnyal számoltak. Az ügyfelek alapvetően a hosszú távú vagyonmegőrzés és -gyarapítás mentén hoznak befektetési döntéseket, így a felszabaduló összegek jelentős része várhatóan befektetés marad. Az elmúlt hetek tapasztalatai alapján jelentősen nőtt az érdeklődés a hosszú kötvényalapok, a vegyes alapok, a külföldi kötvény- és részvényalapok, az ingatlanalapok, valamint az aranyhoz kapcsolt, illetve abszolút hozamú alapok iránt.