Ha ingatlant szeretnénk vásárolni, komoly versenyre számíthatunk a reálisan árazott, esetleg áron alul kínált ingatlanok piacán. Az utóbbiak esetében az eladó számára fontos a tranzakció gyors lebonyolítása, hogy mihamarabb a pénzéhez jusson. A sietség oka lehet egy csúszásban lévő hitel, amikor a tulajdonos szeretné megelőzni, hogy a bank felmondja a hitelszerződését, de az is előfordul, hogy valaki külföldre költözik, és még az utazás előtt pénzzé tenné itthoni ingatlanját.

Az anno befektetési célból vásárlóknál is számít az idő, hiszen ha úgy látják, hogy elérkeztek a kiszállási ponthoz – vagyis a jövőben lassúbb áremelkedést, netán árcsökkenést várnak –, akkor nem tölthetnek hosszú hónapokat az eladással. Sok befektető értékeli így a jelenlegi helyzetet, amit jól mutat, hogy a Duna House statisztikái szerint a budapesti eladások 12 százaléka befektetői értékesítés volt augusztusban, ami komoly ugrás az egy évvel korábbi 2 százalékos szinthez képest. (Vidéken persze egészen más a helyzet, itt a befektetők által értékesített ingatlanok aránya most augusztusban is mindössze 2 százalék volt.)

Nyerő a készpénzes vevő

Ha gyorsaságról van szó, akkor természetesen előnyben vannak a készpénzes vevők, hiszen ők akár azonnal ki tudják fizetni a vételárat, míg egy lakáshitel folyósítására akár 4-6 hetet is várni kell. És ez is csak akkor igaz, ha minden dokumentum időben rendelkezésre áll, és az ügyletben nincsenek olyan „csontvázak”, amelyek meghosszabbítják a hitelprocedúrát.

Megéri az előzetes hitelbírálat

Ha mindenképp lakáshitelre van szükségünk a finanszírozáshoz, akkor időt nyerhetünk az előzetes hitelbírálattal. Ez annyit tesz, hogy már a lakás megtalálását megelőzően megkeressük a számunkra legkedvezőbb banki ajánlatot, a kiválasztott bank pedig az igazolt jövedelmünk alapján megállapítja, hogy hitelképesek vagyunk-e, és ha igen, maximálisan mekkora hitelösszeget kaphatunk. Fontos, hogy ez nem hitelígérvény, vagyis a bank nem vállal garanciát arra, hogy a kölcsönt végül meg is kapjuk, hiszen egy lakáshitelnél nagyon fontos a fedezetként felajánlott ingatlan minősége, értéke és tiszta tulajdonjogi helyzete. A bank által kiadott előminősítés 6 hónapig érvényes, vagyis ennek birtokában ennyi időnk van megkeresni álmaink lakását.

Fontos, hogy az előzetes hitelbírálatban megadott kamatot mindössze egyetlen bank tartja jelenleg Magyarországon. Ennél a pénzintézetnél bármerre mozduljanak is a kamatok a hitelminősítés kiadását követő fél évben (valószínűleg emelkedni fognak), biztosak lehetünk benne, hogy azt a kamatot kapjuk meg végül, ami azon szerepel.

Számoljunk a személyi kölcsönnel?

Bár a személyi kölcsön nem kifejezetten ingatlanvásárlásra való, mégis sokan használják ilyen célra. Hogy miért? Egyrészt a kamatok egy ideje alacsony szinten vannak: 7% körül már találni ajánlatokat a Bankmonitor Személyi Kölcsön kalkulátorával. A hitelösszeg itt maximum 10 millió Ft lehet, a futamidőt pedig legfeljebb 10 évig van mód elnyújtani, ám cserébe nincs szükség hitelfedezetre, valamint, ha minden dokumentum rendelkezésre áll, akkor pár nap alatt számlára érkezhet a pénz.

Gyors megoldás lehet a Babaváró hitel

A Babaváró hitel (vagy Babaváró támogatás) nem mindenki számára elérhető kedvező hitelkonstrukció, ahol az állam kamatmentességgel, valamint hitelelengedéssel jutalmazza, ha egy, kettő vagy három gyermek születik az igénylést követően. A Babavárónál számos személyi feltételt kell teljesíteni, amit a Babaváró hitel kalkulátorral mi magunk is percek alatt ellenőrizhetünk. Ha jogosultak vagyunk az államilag támogatott hitelre, akkor ez a lakásvásárlásban is óriási segítséget jelenthet, ugyanis a bankoknak legfeljebb 10 napjuk van elbírálni a benyújtott kérelmet – és bár a Bankmonitor szakértőinek tapasztalatai szerint ebből sokszor kicsúsznak –, még így is hamarabb történik a folyósítás, mint egy jelzáloghitel esetében. Persze a Babaváró mellé – ha nagyobb összegre van szükségünk – felvehetünk lakáshitelt is, ám ebben az esetben hosszabb átfutási időre számíthatunk.

Keressünk olyan ingatlant, amire kisebb a kereslet!

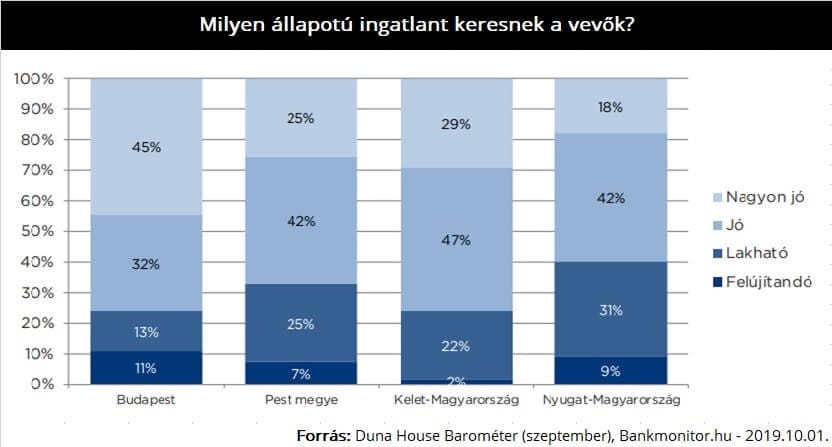

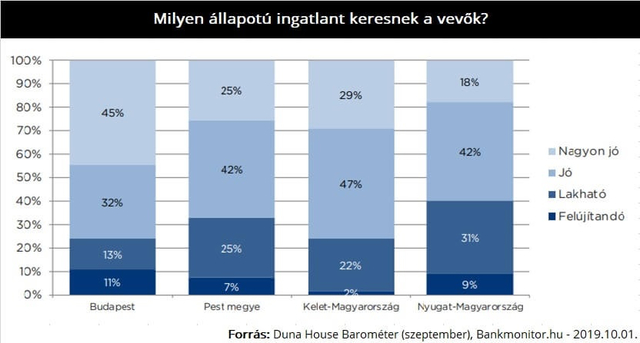

Az ingatlanpiacot is a kereslet-kínálat törvénye irányítja, ezért ha olyan típusú lakást keresünk, ami iránt kevesebben érdeklődnek, akkor jobbak az esélyeink. Kedvezőbb helyzetbe hozhatjuk magunkat például azzal, ha nem a jó vagy az újszerű állapotú ingatlanok között keresgélünk, ugyanis jelenleg ezeket veszik leginkább. Nem véletlenül, a felújítás jelentős plusz költséggel jár, ráadásul a szakemberhiány miatt mesterembert sem könnyű találni.

Bankmonitor

Ám, ha ezt megoldjuk, akkor olyan lakások is elérhetők lesznek számunkra, amelyek egyébként nem. Különösen Budapesten tudunk ezzel versenyelőnyt szerezni, mert itt a vevők 45 százaléka újszerű, 32 százaléka pedig jó állapotú ingatlant keres, és mindössze 11 százaléka érdeklődik a felújítandók iránt.