Egy fiatal pár gyermekvállalása természetesen nem lehet anyagi kérdés. Ugyanakkor kapcsolódnak hozzá olyan jelentős kiadások, amiket előre be kell tervezni ahhoz, hogy a háztartás költségvetése ne érezze meg jelentősen a család bővülését.

A költségek jelentősen eltérhetnek a különböző élethelyzetekben. Az első gyermek születése jóval több kiadással járhat, mint a második baba érkezése. Hiszen számos bútort, játékot, használati tárgyat megörökölhet a második gyermek idősebb testvérétől.

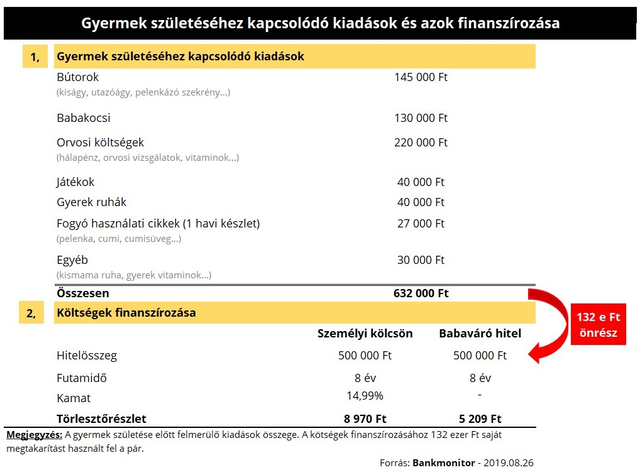

Az első gyermek születéséhez kapcsolódó kiadások nagysága egy átlagos családnál

Egy átlagos első gyermekét váró fiatal pár példáján keresztül szeretnénk bemutatni a felmerülő kiadásokat. Mindkét szülő jövedelme megegyezik a magyar nettó átlagbérrel – ennek mértéke 2019 májusában a KSH adatai alapján nettó 242 300 forint/fő volt –, a család készült a gyermek érkezésére. Jelenleg is olyan lakásban élnek, melyben van egy gyerekszobának megfelelő helyiség, továbbá rendelkeznek némi saját megtakarítással is.

Bankmonitor

Az adott bútorok, eszközök kiválasztásánál törekedtünk jó minőségű és kedvező árú termékeket felkutatni, ennél jóval többet is el lehet költeni egy baba születésekor.

Ha nincs 632 ezer forint saját megtakarítása a családnak, akkor át kell gondolni, mi az, amire mindenképpen szükségük lenne. Egy jó akció megtalálásával több 10 ezer forintot lehet spórolni. Nagyon jó minőségű bútorokat, babakocsit lehet venni használtan is, szükség esetén az orvosi költségekből is lehet faragni bizonyos vizsgálatok elhagyásával.

Ha a példában szereplő család nem tud/szeretne élni a fenti költségcsökkentő elemekkel, de nem rendelkezik kellő megtakarítással sem, akkor még esetleg hitelt tud igényelni a kiadások finanszírozására. Egy 500 ezer forintos kölcsön elégséges lehet, ha a fennmaradó rész kifizetéséhez saját megtakarításaikat használná fel a házaspár.

Milyen hitelt érdemes választani?

Ilyen relatív kisösszegű kiadás finanszírozására ideális megoldás lehet a személyi kölcsön, de érdemes akár babaváró támogatásból fedezni az esetleges költségeket.

Mivel a Babaváró hitel egy gyermek születése esetén már a futamidő végéig kamatmentes – 8 éves futamidőnél 360 ezer forint előnyt jelentene egy személyi kölcsönhöz képest –, ezért jó megoldásnak tűnhet. Ugyanakkor lehetnek hátrányai is egy személyi hitelhez képest.

A Babaváró támogatás maximális összege 10 millió forint, és ezt a konstrukciót minden család csak egyszer igényelheti. Ha most a példánkban szereplő pár felveszi a tervezett kiadásaihoz szükséges 500 ezer forintot, akkor a fennmaradó 9,5 milliótól már elesik. De csak azért nem érdemes nagyobb összeget igényelni egy hitelből, mert olcsó. Akkor mégis mely esetekben érdemes inkább a Babaváró hitel felvenni?

- Ha a családnak szüksége lehet nagyobb összegre is, például meglévő hiteleinek kiváltására.

- Ha a pár nem tervez több gyermeket, mert akkor később nem tudná kamatmentesen felvenni a konstrukciót.

- Ha a személyi kölcsön havi terhei már túl nagyok lennének. Ebben az esetben a kisebb összegű Babaváró hitel igénylése jó megoldás lehet.

A 10 millió forint Babaváró konstrukció törlesztőrészlete már 45 834 forint lenne – maximális 20 éves futamidő mellett is –, ez pedig már nem biztos, hogy belefér a család jövedelmébe. Ez különösen fontos a gyermeket váró pároknál, ugyanis az bankok eltérően számolnak a terhesség alatti bevételekkel. Egyes hitelintézetek csak csökkentett mértékben fogadják el a táppénzt például, sőt vannak olyan pénzintézetek is, amelyek egyáltalán nem fogadják el ezt a jövedelemtípust.

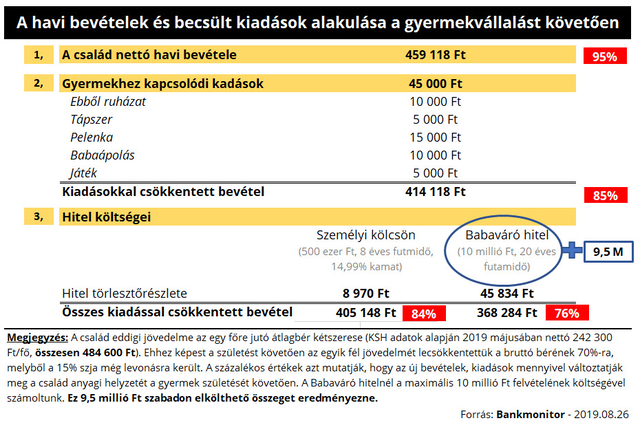

A havi kiadások alakulása gyermek megszületését követően

Az egyszeri költségek mellett számításba kell venni a rendszeres, havonta felmerülő kiadásokat is. Minden hónapban vásárolni kell a családnak pelenkát, bébitápszert, babaápoló készítményeket és ruhát is. Ráadásul a család jövedelme is átalakul, a pár egyik tagjának fizetése ugyanis lecsökkenne a gyermek születését követően.

Bankmonitor

A példában szereplő család jövedelme a választott megoldástól függően a korábbi bevételeinek 76-84%-ra csökkenne – előbbi esetben 9,5 millió forint szabadon elkölthető összeg is maradna –, emellett lehetnek egyszeri támogatások is, melyek átsegíthetik a háztartást a kezdeti anyagi nehézségeken.

Ugyanakkor mielőtt bárki belevágna a gyerekvállalásba, alaposan át kell gondolni azt is, hogy a baba ékezése milyen hatással lenne a család költségvetésére. Érdemes előre félretenni az esetleges kiadások fedezésére, így biztosítani a megfelelő anyagi körülményeket a gyermek számára.