Megszűnik 2020-tól az egykor oly népszerű eva (egyszerűsített vállalkozói adó) adózási forma. Az evát elhagyó vállalkozók számára jó hír, hogy míg az eva a bankok többségénél nem számított hitelezhető jövedelemnek, addig a két legesélyesebb alternatíva, a kata és a kiva hitelezhető lakáshitel és személyi kölcsön esetében egyaránt. Rossz hír ugyanakkor, hogy egy most induló katás vállalkozásnak legalább 12 hónapot kell erre várni.

Bankmonitor.hu

Bármelyik kisadónemet válasszák is az evások, a hitelképesség szempontjából mindenképp jól járnak. Ugyanis míg az evás jövedelmet a bankok többsége nem fogadta el igazolt jövedelemként lakáshitel, személyi kölcsön vagy éppen Babaváró hitel esetében, addig a kisvállalati adónál a kivett jövedelem, míg a katánál az éves bevétel 60 százaléka igazolt, vagyis hitelezhető jövedelemnek számít. (A JTM – jövedelemarányos törlesztőrészlet mutató – szabály szerint a bankok legfeljebb 50-60 százalékig terhelhetik az igazolt jövedelmet hiteltörlesztőkkel.)

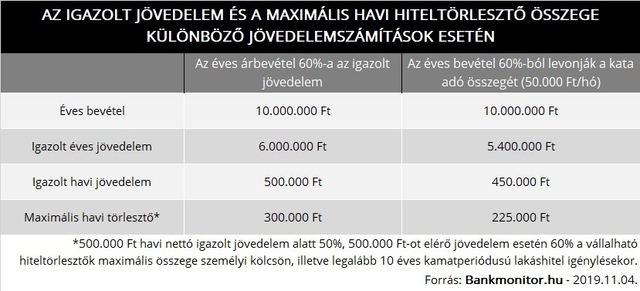

További csavar, hogy a bankok a kata esetében a csökkentett értéket sem egyformán veszik figyelembe. Az alábbi lehetőségekkel találkozhatunk:

- Van, ahol az éves bevétel 60 százalékát elosztják 12-vel, és így állapítják meg az igazolt jövedelmet.

- Mások az éves bevétel 60 százalékából levonják a kata adó éves összegét (havi 25.000 Ft/50.000 Ft/75.000 Ft), majd ezt osztják el 12-vel.

- Előfordul, hogy a NAV jövedelemigazoláson szereplő összegéből levonják a kata adót, majd egy nem publikus képlet alapján tovább csökkentik azt.

Jól látható tehát, hogy egy katás vállalkozónak nagyon nem mindegy, hogy melyik bankhoz fordul hitelért!

Bankonként eltérő az elvárt céges múlt

Nem kizárólag a katás bevétel jövedelemként történő elfogadásában vannak azonban különbségek, hanem a cég működésével kapcsolatban is eltérőek az elvárások.

Ebből a szempontból három különböző banki gyakorlatot látnak a Bankmonitor szakértői:

- Legalább 2 lezárt teljes naptári évvel kell rendelkeznie a katás vállalkozásnak ahhoz, hogy hitelképes legyen. Eszerint az, aki 2020. január 1-től katázik (például azért, mert most vált eváról), legkorábban 2022. január után kaphat banki kölcsönt.

- Legalább 1 teljes lezárt naptári évet fel kell tudnia mutatni a vállalkozásnak. Ebben az esetben a jövő év elején induló katás vállalkozó 2021. januártól nyújthat be legkorábban sikeres hiteligénylést.

- A megengedőbb bankok is elvárnak legalább 12 hónapos katás múltat, ám nem ragaszkodnak a teljes lezárt naptári évhez. Ez azt jelenti, hogy ha egy vállalkozás például 2018. októberében indult, akkor akár már idén hitelezhetővé válik. Ebben az esetben is két lehetőség van azonban, ami óriási különbséget jelent a hitelezhetőség szempontjából.

Az egyik gyakorlat az, hogy a lezárt tört év bevételei szerepelnek majd a NAV igazoláson (a bevétel 60 százaléka), és ezt osztják el 12-vel a havi nettó jövedelem megállapításakor, ami természetesen alacsony hitelezhetőséget jelent. (Például, ha egy katás vállalkozás 2018. október elsején indult, akkor a három havi bevételt osztják el 12-vel.) Néhány bank eljárása kedvezőbb az ügyfél szempontjából: ők a tört év bevételeit a tényleges hónapok számával osztják csak el.