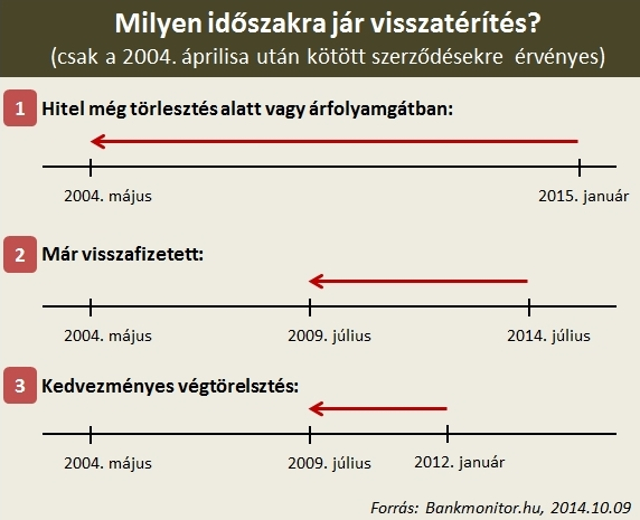

Egyértelműen azok az adósok járnak a legjobban a hitelük átszámolásával, akik még a mai napig tartoznak bankjuknak és nem vettek igénybe semmilyen fizetéskönnyítési megoldást (amellyel a bank elengedett bármekkora összegű kamatot vagy tőkét), mint például az árfolyamgát rendszerét. De nézzük először, milyen hitelek után számíthat valaki visszatérítésre, a Bankmonitor.hu összegezte ezeket:

Bankmonitor.hu

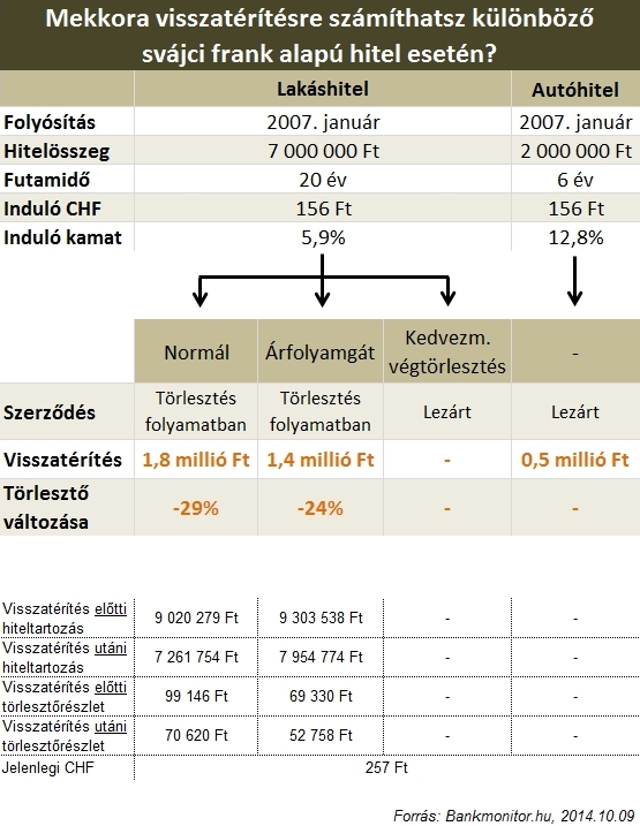

A legtöbben azok az adósok vannak, akik változatlanul az eredeti hitelüket törlesztik (nem éltek sem a kedvezményes végtörlesztéssel, sem az árfolyamgáttal). Egy átlagos devizahiteles (aki 2007 januárjában 7 millió forintot vett fel 20 évre, svájci frank alapon) a Bankmonitor.hu számításai szerint 1,8 millió forintos visszatérítést fog kapni, és ez közel 20 százalékkal csökkenti a fennálló tartozását. A tartozás még így is magasabb marad, mint hitelfelvételkor, mivel az árfolyamváltozás kedvezőtlen hatása nagyobb volt. Viszont a visszatérítés másik kedvező hatása az lesz, hogy a hitel törlesztőrészlete 99 ezer forintról 71 ezer forintra csökken. Ez 28 ezer forint, az eddigi törlesztőrészlet 29 százaléka.

Egy átlagos árfolyamgátas ennél kevesebbet kap vissza, az átlagos végtörlesztő pedig jó eséllyel semmit sem kérhet már a volt bankjától. Az autóhitelesek a felvett hitelösszegükhöz képest valószínűleg komoly visszatérítésre számíthatnak. Ebből az ábrából egész jól meg lehet saccolni, kinek mennyi járhat:

Bankmonitor.hu

Az árfolyamgátasok már megkapták a visszatérítés egy részét

A példából látható, hogy az árfolyamgátba belépett devizahitelesek visszatérítése alacsonyabb lesz. Ennek oka, hogy a rögzített 180 forintos svájci frank árfolyamon számított törlesztőrészleten felüli kamatrészt az állam és a bank 50-50 százalékban átvállalja, vagyis elengedi. A visszatérítés összegét pedig – az elszámolási törvény szerint – csökkentik a bank által adott kedvezmények, így az átlagos árfolyamgátas „csak” 1,4 millió forintos visszatérítéssel kalkulálhat. Persze arról sem szabad megfeledkezni, hogy a kedvezményét ez az adós már megkapta, hiszen az árfolyamrögzítés időszakában jóval a piaci árfolyam alatt törlesztett, és az elengedett kamatrészt nem kell megfizetnie a későbbiekben sem.

A végtörlesztők elsőre csalódottak lehetnek

De ha kiszámolják, hogy mennyit nyertek, rájöhetnek, hogy valószínűleg mindenkinél jobban jártak (ha „saját” zsebből fizettek, és nem egy nagyon magas kamatozású forinthitellel törlesztettek, mint sok végtörlesztő). Ugyanis az aktuális piaci árfolyamhoz képest 25 százalékkal alacsonyabb szinten rögzített árfolyamon fizethették vissza a hitelükek, és így a példában szereplő átlagos hitelen több mint 3 millió forintot takaríthatott meg egy adós, vagyis többet, mint amennyire az élő hitellel rendelkezők visszatérítés formájában számíthatnak. Visszatérítés pedig csak akkor jár, hogyha az árfolyamrés alkalmazásából és az egyoldalú kamat- és költségemelésekből származó túlfizetés magasabb, mint a kedvezményes végtörlesztésből származó előny volt.

Az autóhitelesek jól jártak a kamatemelésekkel

A svájcifrank-alapú autóhitellel rendelkezők jellemzően nagyobb mértékű kamatemeléseket szenvedtek el, mint a jelzáloghitelesek. Emellett mivel a gépjárműhitelek jóval rövidebb futamidővel bírnak az ingatlanfedezetű hiteleknél, ennek következtében nagyobb arányban vannak olyan szerződések az autóhitelek között, amelyek már kifutottak. Így a visszatérítés az elévülés szabályai miatt „csak” a hitel lezárásától 2009. júliusáig visszamenőleg jár. Mindezek ellenére, mivel a kamatemelés nagyobb mértékű volt ezeknél a szerződéseknél, jelentős visszatérítésre számíthatnak.

Bankonként eltérő lesz az eredmény

Fontos hangsúlyozni, hogy minden szerződés egyedi, így a visszatérítés mértéke hitelintézetenként jelentősen eltérhet, azonban mindig függ:

- a hitelfelvétel időpontjától

- a hitel összegétől

- a futamidőtől

- az alkalmazott kamatemelés és árfolyamrés gyakorlatától

Miközben közel félmillió ingatlannal fedezett hitelszerződés várja sorsa rendezését, a lakáshitelek piaca 2014-ben újra élénkülésnek indult. Az alacsony forintkamatok és ingatlanárak mellett ma már nem ritka az 5 százalékos THM-mel elérhető hitel. A Bankmonitor.hu kalkulátorán nézegetheti, milyen feltételekkel kaphat ma lakáshitelt (például hitelkiváltáshoz vagy vásárláshoz):