Már csak múló emlék volt hétfőn, hogy egy héttel korábban a világ tőzsdéin eufória lett úrrá az eurózóna, illetve a közös valuta stabilitásának garantálására összerakott 750 milliárd eurós óriás mentőcsomag láttán (HVG, 2010. május 15.). A lelkesedés néhány nap alatt elillant, és aggodalomnak adta át a helyét, hogy a rövid távú válságkezelés mögött van-e határozott politikai szándék a krízist okozó államadósságok növekedésének megállítására, sőt csökkentésére, és hogy az elkerülhetetlen restriktív lépések megfojtják-e az egyelőre amúgy is csak lassan visszatérő gazdasági növekedést.

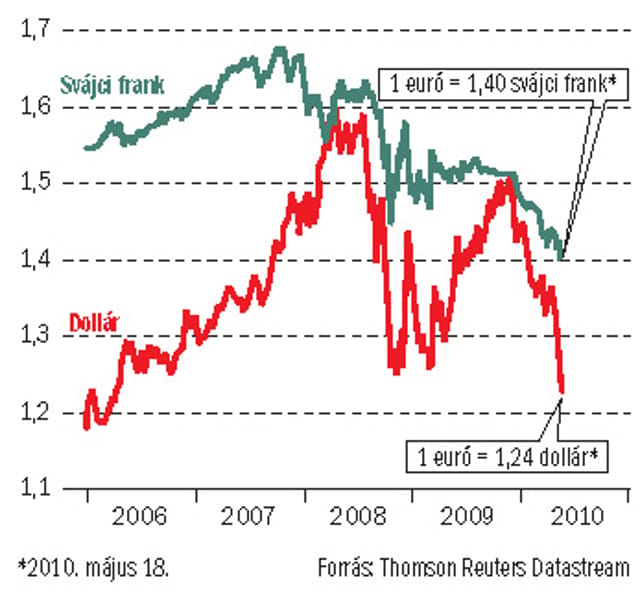

A legnagyobb vesztes maga az euró volt, árfolyama a hét elején négy éve nem látott mélységbe süllyedt a dollárral szemben. A 16 EU-tagállamban használt közös valutának nem jósolnak fényes közeljövőt az elemzők. Különösen az eurót mindig is a dollár és az angol font kellemetlen vetélytársának tekintő New Yorkban és Londonban vélik úgy, hogy a nemrég még 1,5 dollárnál járt kurzus az idén akár az 1999-es bevezetés 1,18-as szintjére is süllyedhet. A pesszimisták szerint pedig jövőre újra kialakulhat a paritás, amire legutóbb 2002 decemberében volt példa.

Az euró vesszőfutásáért sokan előszeretettel okolják a főleg amerikai befektetési alapokat, jóllehet azok az árfolyamesésre spekulálva csak a piaci bizalomvesztést lovagolják meg. A mentőcsomag csak ideig-óráig nyújtott ugyanis támaszt. A piacokon felfigyeltek arra, hogy az akcióhoz társulva az Európai Központi Bank (ECB) milyen könnyedén megmásította korábbi álláspontját. Jean-Claude Trichet, az ECB francia elnöke tagadta, hogy – a közös jegybank német mintájú függetlenségét mindig is ferde szemmel néző Párizsból érkező – politikai nyomásnak engedve döntöttek volna arról, hogy a bajba került eurózónatagokat (Görögországot, Portugáliát és Spanyolországot) államkötvényeik felvásárlásával segítik adósságállományuk újrafinanszírozásában. Néhány nappal korábban Trichet még kategorikusan kizárta a lépést, amit az USA és Nagy-Britannia is alkalmazott saját gazdaságában, amikor befogadott a bankoktól megrendült biztonságú kötvényeket is, hogy ezzel pénzt pumpáljon a piacra, élénkítse a hitelezést, és segítse a kilábalást a recesszióból.

Egyes elemzők attól tartanak, hogy az ECB kutyaszorítóba lavírozza magát, és ezzel aláássa az euróba vetett bizalmat. Trichet azt ígéri, hogy a kötvényvásárlással piacra került pénzt monetáris eszközökkel semlegesítik. Ám ha nem sikerül lecsapolni a pénzellátás többletét, akkor felpöröghet az infláció, aminek letörésére az ECB aligha nyúlhat a kamatemelés eszközéhez, mert azzal nemcsak a lassan magához térő konjunktúrát fékezi le, de megnövelheti az államadósságok finanszírozásának költségét is.

Nem csoda, hogy a lépésről az ECB kormányzótanácsában sem alakult ki összhang. A holland tag mellett ellene szavazott Alex Weber, a Német Szövetségi Bank, a Bundesbank elnöke, akit egyébként Berlin szeretne a jövőre mandátumának végére érő Trichet utódjának látni. Az ECB döntését védők azzal érvelnek, meg kell akadályozni, hogy a gyengébb eurózónatagok államkötvényei olyan toxikus értékpapírrá váljanak, mint a pénzügyi válság kirobbanásában katalizátorszerepet játszó amerikai jelzáloghitelek fedezetével kibocsátott kötvények. Akkor ugyanis újabb veszteségleírási hullám száguldhat végig a globális bankszektoron. A főleg európai kereskedelmi bankok a mélypontra vitt irányadó eurózóna-kamatok mellett az utóbbi két évben alaposan bevásároltak a biztonságosnak hitt, csinos hozamot garantáló görög állampapírokból.

Kételkednek a mentőcsomagot kísérő feltételek racionalitásában azok az elemzők is, akik az államadósság csökkentésére előírt költségvetési megszorításokban – amelyeket Athénban, Madridban, Lisszabonban és Rómában szinte egymással versengve jelentenek be – a középkori felcserek eret vágó monomániáját látják. A drasztikus kiadáscsökkentés ugyanis veszélyes spirálhoz vezethet: megfojthatja a növekedést, visszavetheti az adóbevételeket, és növelheti a munkanélküliséget, vele pedig az igényt az éppen megnyirbálni tervezett szociális kiadásokra. Az öncsonkítás a világgazdaság egészének receszszióból való kilábalását is fenyegetheti, mert ha az EU vészfékez – ennek elkerülésében segíthet a gyenge euró –, akkor azt az amerikai és a kínai exportgépezet és a két erőközpont gazdasága is megsínyli.

Az eurót megtépázó válság a közös valuta által fémjelzett egész építmény hiányosságainak áttekintésére kényszerítheti az EU tagjait – vélik a szélesebb összefüggéseket kereső szakértők. Az EU 27, illetve az eurózóna 16 tagja formailag nagyobb piacot jelent ugyan, mint az USA, ám az unió működéséből éppen azok a mechanizmusok hiányoznak, amelyek összefogják az 50 amerikai szövetségi államot. Az ECB éppúgy pénzt bocsát ki, mint az USA jegybankjának szerepét betöltő Fed, ám jogosítványai jóval korlátozottabbak. A költségvetési politika meghatározása pedig szigorúan a nemzeti szuverenitás része, és most látni, hogy ez mennyire szétzilálja az uniós valuta hátországát.

Az Európai Bizottság a múlt héten felvetette, hogy a felelős fiskális politika megteremtése érdekében a tagországok még a parlamenti jóváhagyás előtt nyújtsák be egyeztetésre költségvetési tervezeteiket. Ez központi beavatkozásnak minősülne, amihez nehéz konszenzust teremteni. A közös valuta mögötti intézményrendszer hiányosságainak tulajdonítják, hogy az euróból a menedéket kereső pénz – a rekord közelébe drágult arany mellett – a világos hátterű dollárba és a jenbe áramlik, noha az USA költségvetési hiánya és Japán államadóssága is jóval magasabb az eurózónáénál.

Az EU-nak szembe kell néznie a nagy görög hazugság mellett a kisebb füllentésekkel is. A monetáris unió, illetve a közös valuta stabilitását megőrizni hivatott maastrichti kritériumok közül a GDP 3 százalékában meghatározott deficitplafont eddig 43-szor sértették meg, főleg az utóbbi két évben. Az élen a görögök állnak ugyan, ám Portugália után a második túlzottdeficit-eljárást Németország ellen indították, amely éppúgy megúszta ejnye-bejnyével, mint Franciaország. Most Berlinben sürgetik a leghangosabban a fiskális fegyelem minél határozottabb kikényszerítését, ám éppen Németország érte el 2005-ben a stabilitási és növekedési paktum lazítását. A legnagyobb feladatnak az elemzők az euró valódi közös valutává emelését tekintik, mondván, az eredetileg az 1970-es években egyértelműen francia–német dominanciájú – a rögzített árfolyamok és globalizáció előtti pénzpiacok rendszerében elhelyezkedő – hattagú közösségre szabott megoldás csak akkor maradhat életképes, ha a monetáris uniót eddig kényesen került politikai és gazdaságpolitikai szálakkal is megerősítik.

NAGY GÁBOR