Feszültség és konfliktus a szervezetben – Hogyan kezelhető?

Az egészséges csapatműködés és az eredményesség szempontjából kulcskérdés, hogyan kezeli a cégvezető a konfliktusokat.

Mi történik velünk, ha néhány év múlva egészen más kamatszint lesz, mint most? Vajon ezután is a lejtőn nyomjuk a gázt, az emelkedőre pedig már nem jut üzemanyag?

A Grimm testvéreket idéző horrorral vagy happy enddel végződik a magyar gazdaság Matolcsy által tündérmesének nevezett korszaka. Kétrészes cikksorozatunk második részében is erre a kérdésre próbálunk választ adni.

A magyar – illetve a közép-kelet-európai – növekedést számos tényező fűti: az export, a bérek emelkedése, a működőtőke-befektetések (főleg az autógyártóké), az uniós források, a kormányok költekező kedve és a kamatok – vettük sorra cikksorozatunk első részében. Ami ma a gazdaság növekedését segíti, az a lassulás felé lökheti a későbbiekben, ha eltűnik. Ez a helyzet a 2020-tól valószínűleg elapadó uniós forrásokkal – írtuk. De mi a helyzet az alacsony kamatokkal?

A jegybanki alapkamat 2019-ig vagy akár tovább is a jelenlegi alacsony szinten maradhat – mondta idén májusban Nagy Márton jegybanki alelnök. A kijelentés egyáltalán nem tűnik alaptalannak: az amerikai Fed eddigi kamatemelései nem igazán hatottak a feltörekvő piacokra, ráadásul egyelőre le is állnak a további emelésekkel – írtuk korábbi cikkünkben. Igaz, egyes londoni elemzők pedzegetik már, hogy 2018-ban már nem kerülheti el a magyar jegybank a kamatemelést.

Ami ennél azonban fontosabb, hogy a Fed nem szeretné az alacsony kamattal újabb buborékok (azaz megalapozatlan eszköz – például részvény vagy ingatlan – áremelkedések) kialakulását kockáztatni – ne feledjük, hogy a 2008-as válság kirobbanását számos elemző részben azzal is magyarázza, hogy a Fed akkori elnöke túl sokáig, túl alacsonyan tartotta az irányadó kamatsávot.

Ha lassan is, de biztosan

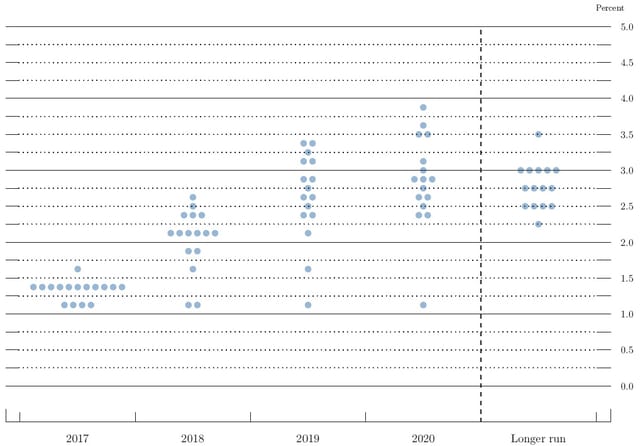

Hosszabb távon, többéves távlatban tehát biztos, hogy a kamatok emelkedni fognak – annak ellenére, hogy szerdán a Fed a kamat tartása mellett döntött. Ezt mutatja a Fed előrejelzése is, amelyet a döntés után tettek közzé.

A kék pontok a Fed döntéshozó bizottságának tagjainak véleményét mutatják arról, hogyan kellene alakítani az amerikai irányadó kamatsávot. Bár a nézetek eléggé különböznek, a tendencia világos: a többség a kamatsáv folyamatos emelését pártolja, s már idén 1,25 és 1,5 százalék közé vinné a kamatot, hosszabb távon pedig 3 százalék környékére. A magyar kormány is a kamatkörnyezet lassú szigorodására számít – derül ki a legfrissebb konvergenciaprogram számaiból.

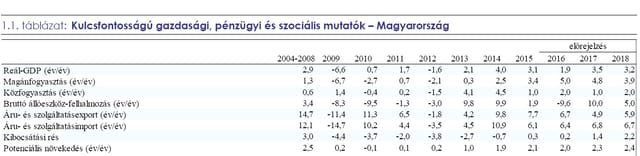

Ennek alapján tehát a kormány azzal számol, hogy míg idén átlagosan fél, addig 2018-ban 1, 2019-ben 1,6, 2020-ban 2,1 százalék lesz a magyar állampapírok rövid lejáratú hozama, a hosszú lejáratúaké pedig 3,6-ról 2020-ig fokozatosan 4,3 százalékra nő 2020-ig. Ez a lassú és fokozatos kamatemelkedés forgatókönyve. Ha azonban a világgazdaságot sokkhatás éri – például hirtelen nagyon megnő az olajár, vagy válság tör ki Kínában, vagy bármi más fontos esemény történik, amit ma még nem is sejthetünk –, a kamatok hirtelen és jelentősen is emelkedhetnek.

Amikor bekopog a farkas a nagymamához

Különösen ez utóbbi vezetne csúnya fordulathoz a magyar tündérmesében. Az csak az egyik hatás, hogy a változó kamatú hiteleknél a kamatperiódus lejártával megnőne a törlesztőrészlet, csökkentve a magánszemélyek szabadon elkölthető jövedelmét és nehezítve a cégek helyzetét – zsugorítva a hazai keresletet és lassítva a gazdaságot. A magasabb kamat nyilván a beruházásokat is visszafogja – 2020-tól pedig az uniós pénzekre sem lehet már igazán számítani.

Nagyobb terhet jelentene a kamatok emelkedése az állami adósságszolgálatnál is. Az állam kamatmegtakarítása a korábbi magas hozamokhoz képest 2015-ben mintegy 300 milliárd forint volt, 2017-ben pedig több mint 500 milliárd forint lehet az alacsony hazai hozamkörnyezetnek köszönhetően – olvasható az MNB tanulmányában. Az MNB-brosúra szerint a kamatkiadások mérséklődése fedezetet nyújthatott egyebek között a kedvezményes áfakulcsok kiterjesztésére és a családi adókedvezmény növelésére. Ha a hozamok jelentősen megnőnek, akkor ennek a megtakarításnak legalábbis egy része odalesz. Vajon akkor mi lesz a fedezete ezeknek az adócsökkentéseknek?

Az exporttal is gond lehet

De ezzel még nem értünk a végére, mert a baj mindig csőstül jön. Egy jelentős kamatemelkedés elrontja a növekedést Nyugat-Európában, Németországban is, vagyis Magyarország legjelentősebb exportpiacain. Jelenleg itt konjunktúra van, ami húzza a magyar növekedést is, de ha itt baj lesz, az a magyar gazdaságot is befékezi.

Ráadásul a nem éppen válságállóságáról ismert járműgyártásnak egyre nagyobb a súlya a hazai ipar szerkezetében. "A járműgyártás 2011-ben – majdnem 20 százalékos aránnyal – a feldolgozóipar legnagyobb alága lett, megelőzve a számítógép, elektronikai, optikai termék gyártását, termelésen belüli részesedése 2016-ban pedig már a 30 százalékot is meghaladta" – olvasható a KSH "Jelentés az ipar 2016. évi teljesítményéről" című beszámolójában. Tetézi a kockázatokat, hogy a járműipar nemcsak konjunktúraérzékeny, de éppen egy olyan léptékű technológiai változás is zajlik, amely teljesen átrendezheti az ágazatot.

A munkaerőpiac is megváltozhat

Ha elromlik a növekedés Nyugat-Európában, akkor az nem csak a magyar export visszaesésével jár majd, hanem azzal is, hogy arrafelé is megerősödhetnek a már most sem annyira halk, populista, kelet-európai munkavállaló-ellenes hangok. Az osztrák SPÖ már most is azzal kampányol, hogy megvédenék az osztrák munkavállalókat a külföldiek bér- és szociális dömpingjétől, "a gyengébb gazdasági körülményekkel rendelkező kelet-európai államokból érkezők számára akkor tennék hozzáférhetővé a munkalehetőséget, ha nem találnak osztrák munkavállalót a feladatra". A Brexit is hozhat még váratlan fordulatokat ebből a szempontból is. Az Economist már most látja jeleit egy "re-migrációs" hullámnak, a kelet-európai "vendégmunkások" hazaköltözésének.

Van tehát annak is kockázata, hogy egy olyan gazdasági környezetben indul meg a munkaerő visszavándorlása Kelet- Európába – vagy legalábbis áll meg az elvándorlás –, amikor az a lehető legrosszabbkor jön a kelet-európai gazdaságoknak. Ha a gazdaság stagnál vagy visszaesik Nyugat-Európában, akkor a bevándorlással – beleértve a kelet-európaiak nyugat-európai munkavállalását – kapcsolatos feszültségek is kiéleződhetnek.

Röviden tehát minden, ami most fűti a növekedést, az éppen fékezőleg hat majd a kamatok emelkedése után – az emelkedés ütemétől, mértékétől függően lehetnek ezek a hatások erőteljesebbek vagy jelentéktelenebbek.

Hopp és kopp

Még ha a hatások akár erőteljesek is, a gazdaság zsugorodását az állam költekezése képes lenne megállítani. Borítékolható, hogy a magyar állam nem ezt teszi majd, hanem a csökkenő adóbevételek miatt megszorításokat léptet életbe, elmélyítve a recessziót, ahogy azt kénytelen volt a 2008-as válság idején is tenni. A magyar állam rendszerint akkor élénkíti a gazdaságot, amikor amúgy is konjunktúra van, bár ezt a mindenkori kormány tagadni szokta.

Az Európai Bizottság legfrissebb országjelentése szerint szélesedik az úgynevezett kibocsátási rés, vagyis nő a különbség a tényleges és lehetséges növekedés között. Ez nagyjából azt jelenti, hogy a magyar gazdaság túlfűtött, a valóságos lehetőségei fölött bővül – ha ez így van, annak előbb-utóbb böjtje is lesz.

A magyar kormány a Bizottság számait elutasítja és a legfrissebb konvergenciaprogramban amellett érvel, hogy "a potenciális növekedés az előrejelzési horizonton mindvégig meghaladhatja a 3,5 százalékot, és a kibocsátási rés Bizottság általi megítélése még jelentősen változhat, valószínűsíthetően negatív irányba". Az Európai Bizottság is elismeri, hogy a kibocsátási rés szintjét "jelentős becslési bizonytalanság övezi", így ez nem egyszerűen eldönthető a vita. Érdemes viszont megjegyezni, hogy a Morgan Stanleynél is úgy vélik az MTI beszámolója szerint, hogy a GDP növekedési üteme egyértelműen meghaladja a magyar gazdaság potenciális növekedését, amely szerintük csak 2 százalék környékén lehet. A kormány optimizmusát tehát nemcsak a Bizottság nem osztja.

Nagyon úgy tűnik, hogy klasszikus, úgynevezett prociklikus gazdaságpolitikát folytat a kormány. Nemcsak a növekvő kibocsátási rés utal erre, hanem a józan ész is – a kormány az uniós pénzeső közepette igyekszik stimulálni adócsökkentésekkel és csokkal pörgetett lakásépítésekkel a gazdaságot. Ennek azonban súlyos ára lehet később, ha rosszabbra fordul a külső környezet és nem lesz miből a gazdaságot élénkíteni.

Az egészséges csapatműködés és az eredményesség szempontjából kulcskérdés, hogyan kezeli a cégvezető a konfliktusokat.

A vállalkozások belső problémáiból eredő pénzügyi válságok jelentős része elkerülhető lenne. Mutatjuk hogyan.

Összefoglaló a kedvezményes konstrukciók feltételeiről: mire, milyen feltételekkel lehet igényelni ilyen forrást?

A sikeres cégfelvásárlás alapja az előre megtervezett finanszírozási háttér. Milyen szempontokat szükséges feltétlenül szem előtt tartani ennek során.

Miért köszönheti a házát Amy Heckerling John Travoltának és Bruce Willisnek? Mit tapasztalt női rendezőként Hollywoodban? Hogyan fedezte fel Sean Pennt és Alicia Silverstone-t? És miért volt fontos, hogy Phoebe Cates ledobja a bikinifelsőjét? A Nicsak, ki beszél! és a Spinédzserek író-rendezőjével beszélgettünk.