Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"fb8896a1-85e6-4219-a4e6-ebc5a253ee1f","c_author":"Horn Andrea ","category":"sport","description":"Dibusz Dénes arra számított, hogy a világbajnokságot „még megcsináljuk együtt”.","shortLead":"Dibusz Dénes arra számított, hogy a világbajnokságot „még megcsináljuk együtt”.","id":"20250603_gulacsi-peter-dibusz-denes-magyar-labdarugo-valogatott-lemondas-meglepetes","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/fb8896a1-85e6-4219-a4e6-ebc5a253ee1f.jpg","index":0,"item":"8bf01287-5425-4664-84a4-07aa189ca087","keywords":null,"link":"/sport/20250603_gulacsi-peter-dibusz-denes-magyar-labdarugo-valogatott-lemondas-meglepetes","timestamp":"2025. június. 03. 12:52","title":"Dibuszt meglepte Gulácsi döntése","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"93cad453-f4f1-4284-847d-bcd8bf799004","c_author":"HVG","category":"sport","description":"Az olasz edző a BL-döntőben elszenvedett kiütés után hagyja el Milánót.","shortLead":"Az olasz edző a BL-döntőben elszenvedett kiütés után hagyja el Milánót.","id":"20250603_labdarugas-olaszorszag-internazionale-simone-inzaghi-tavozas-szaud-arabia-al-hilal","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/93cad453-f4f1-4284-847d-bcd8bf799004.jpg","index":0,"item":"a4b1ae2e-ea42-4ef2-9e92-5b2c03414946","keywords":null,"link":"/sport/20250603_labdarugas-olaszorszag-internazionale-simone-inzaghi-tavozas-szaud-arabia-al-hilal","timestamp":"2025. június. 03. 17:39","title":"Simone Inzaghi távozik az Intertől és Szaúd-Arábiába tart","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"7885cf0e-e752-4079-b63a-84cc2c21d309","c_author":"hvg.hu","category":"vilag","description":"A korábbi kormánypárt által támogatott Karol Nawrocki a szavazatok 50,89 százalékát kapta.","shortLead":"A korábbi kormánypárt által támogatott Karol Nawrocki a szavazatok 50,89 százalékát kapta.","id":"20250602_Lengyel-elnokvalasztas-Karol-Nawrocki-nyert-a-vegeredmenyek-szerint","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/7885cf0e-e752-4079-b63a-84cc2c21d309.jpg","index":0,"item":"495b9130-f1ee-4e5d-9181-a5cad670ff91","keywords":null,"link":"/vilag/20250602_Lengyel-elnokvalasztas-Karol-Nawrocki-nyert-a-vegeredmenyek-szerint","timestamp":"2025. június. 02. 05:47","title":"Lengyel elnökválasztás: éjjel fordult a kocka, a jobboldali Karol Nawrocki nyert","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"db13752d-0585-4973-be23-bc80076f1865","c_author":"hvg.hu","category":"itthon","description":"A napos idő mellett azért előfordulhatnak záporok, zivatarok. ","shortLead":"A napos idő mellett azért előfordulhatnak záporok, zivatarok. ","id":"20250602_Kezdetet-veszi-az-idei-ev-eddigi-legmelegebb-hete-mar-hetfon-34-fok-lehet","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/db13752d-0585-4973-be23-bc80076f1865.jpg","index":0,"item":"4e21e2d6-d718-421c-8493-bf1d9b89c802","keywords":null,"link":"/itthon/20250602_Kezdetet-veszi-az-idei-ev-eddigi-legmelegebb-hete-mar-hetfon-34-fok-lehet","timestamp":"2025. június. 02. 06:44","title":"Kezdetét veszi az idei év eddigi legmelegebb hete, már hétfőn 34 fok lehet","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"42caee35-f02f-493f-b4bc-74aacb15286a","c_author":"hvg.hu","category":"vilag","description":"Több helyen is kráterek keletkeztek a sóbánya tetején.","shortLead":"Több helyen is kráterek keletkeztek a sóbánya tetején.","id":"20250602_Tovabbi-hazak-kiuriteset-rendeltek-el-a-hatosagok-Parajdon-ideiglenes-gatat-is-epitenek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/42caee35-f02f-493f-b4bc-74aacb15286a.jpg","index":0,"item":"ac400fcf-f89c-40dc-aaef-5ad113480da6","keywords":null,"link":"/vilag/20250602_Tovabbi-hazak-kiuriteset-rendeltek-el-a-hatosagok-Parajdon-ideiglenes-gatat-is-epitenek","timestamp":"2025. június. 02. 05:28","title":"További házak kiürítését rendelték el a hatóságok Parajdon, ideiglenes gátat is építenek","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f16f9638-010f-487d-93b8-3e78f32df112","c_author":"HVG","category":"tudomany","description":"Úgy tűnik, még az igazán drága nyomtatók sem jelentenek garanciát a biztonságra. Nemrégiben került napvilágra egy kellemetlen eset a Procolored csúcskategóriás nyomtatóival kapcsolatban.","shortLead":"Úgy tűnik, még az igazán drága nyomtatók sem jelentenek garanciát a biztonságra. Nemrégiben került napvilágra...","id":"20250601_procolored-uv-nyomtatok-kartekony-kod-virus-g-data","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f16f9638-010f-487d-93b8-3e78f32df112.jpg","index":0,"item":"ec80f904-5238-416c-9682-a9fbc93ad5f4","keywords":null,"link":"/tudomany/20250601_procolored-uv-nyomtatok-kartekony-kod-virus-g-data","timestamp":"2025. június. 01. 20:03","title":"Nyomtatók terjeszthettek egy vírust","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"26c8ddeb-d41b-415e-9263-f4c99fa3895f","c_author":"hvg360","category":"360","description":"Gustav Gressel nem érti, hogyan fordulhatott elő ilyesmi kulcsfontosságú támaszpontok környékén. A világhírű francia filozófus, Bernard-Henri Lévy szerint az ukrán akció bevonul a hadtörténetbe.","shortLead":"Gustav Gressel nem érti, hogyan fordulhatott elő ilyesmi kulcsfontosságú támaszpontok környékén. A világhírű francia...","id":"20250603_die-presse-gustav-gressel-katonai-szakerto-ukran-drontamadas-mobilhalozat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/26c8ddeb-d41b-415e-9263-f4c99fa3895f.jpg","index":0,"item":"975bd817-07b9-458f-9c80-376c09302e34","keywords":null,"link":"/360/20250603_die-presse-gustav-gressel-katonai-szakerto-ukran-drontamadas-mobilhalozat","timestamp":"2025. június. 03. 10:30","title":"Osztrák katonai szakértő: Az oroszok a mobilhálózat kikapcsolásával megfékezhették volna az ukrán dróntámadást","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"fdc1bc50-caa2-47d4-ad6a-2ce688293d94","c_author":"HVG","category":"gazdasag","description":"Amikor az embernek van egy jó ötlete, miből alapíthatná meg a saját cégét, könnyen ijedhet meg a sok hivatalos tennivalótól. Nekik segítünk eligazodni a bürokrácia, az adózás és a munkatársakkal kapcsolatos ügyintézés útvesztőiben.","shortLead":"Amikor az embernek van egy jó ötlete, miből alapíthatná meg a saját cégét, könnyen ijedhet meg a sok hivatalos...","id":"20250602_kasszakulcs-vallalkozas-inditas-podcast","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/fdc1bc50-caa2-47d4-ad6a-2ce688293d94.jpg","index":0,"item":"ffc7af30-03ac-4f2f-9311-8dfbaf9e8f25","keywords":null,"link":"/gazdasag/20250602_kasszakulcs-vallalkozas-inditas-podcast","timestamp":"2025. június. 02. 05:50","title":"Hogyan indítsak vállalkozást? – Kasszakulcs","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Egyre több részlet derül ki a januárban induló lakásfelújítási támogatásról, mely Orbán Viktor miniszterelnök december 19-ei bejelentése alapján kiegészül egy otthonfelújítási kölcsönnel is. Ez azok számára jelent majd segítséget, akik önerő hiányában nem tudtak volna belevágni a felújításba, így pedig az utólagosan igényelhető támogatást sem tudták volna igénybe venni. A Bank360.hu elemzői annak számoltak utána, hogy milyen feltételekre számíthatnak az igénylők, illetve, hogy van-e az új kölcsönnél kedvezőbb lehetőség egy felújítás finanszírozására.

A januárban induló lakásfelújítási támogatásból akár egy teljes körű ingatlanfelújítás felét is finanszírozhatják a családok. A támogatás mértéke hárommillió forint, ami a költségek legfeljebb 50 százalékát teheti ki, ám ehhez az összeghez csak utólag, a felújítás befejezését követően lehet hozzájutni. Ahhoz, hogy a maximális támogatási összeget ki lehessen használni, legalább hatmillió forint értékben kell felújítási munkálatokat végezni, ekkora megtakarítás viszont sok esetben nem áll a családok rendelkezésére. A felújítási munkálatok finanszírozásában nyújt segítséget a 2021. februárjában induló otthonfelújítási kölcsön.

Mit tudunk eddig a felújítási kölcsönről?

A maximálisan igényelhető hitelösszeg – illeszkedve a támogatás feltételeihez – hatmillió forint, az ügyleti kamat a kamattámogatás időszakában nem haladhatja meg a 3 százalékot, a futamidő pedig nem lehet hosszabb tíz évnél. Az igénylést a hitelintézeteknél lehet majd beadni, leghamarabb február 1-jén, és ugyanazoknak a feltételeknek kell majd megfelelni, mint később, a támogatás igénylésénél.

Azok, akik élnek ezzel a lehetőséggel, a támogatást leghamarabb 2021. márciustól igényelhetik, illetve a hitel folyósításától számítva egy évük van arra, hogy a támogatásra is beadják az igénylést – ennyi idő alatt tehát be kell fejezni a felújítási munkálatokat.

“A hiteligénylés eddig is egy lehetséges megoldás volt, az otthonfelújítási kölcsön azonban új lehetőséget ad az önerővel nem rendelkező családoknak. A legfeljebb 3 százalékos kamattal felvehető kölcsön kedvezőbb feltételeket biztosít a jelenleg elérhető szabad felhasználású személyi kölcsönöknél, de még az olcsóbb jelzáloghitelekkel is felveszi a versenyt” – közölte a hvg.hu-val a bejelentett hitelkonstrukcióval kapcsolatba Vrazsovits Rita, a Bank360.hu elemzője.

Tényleg ez a legkedvezőbb megoldás?

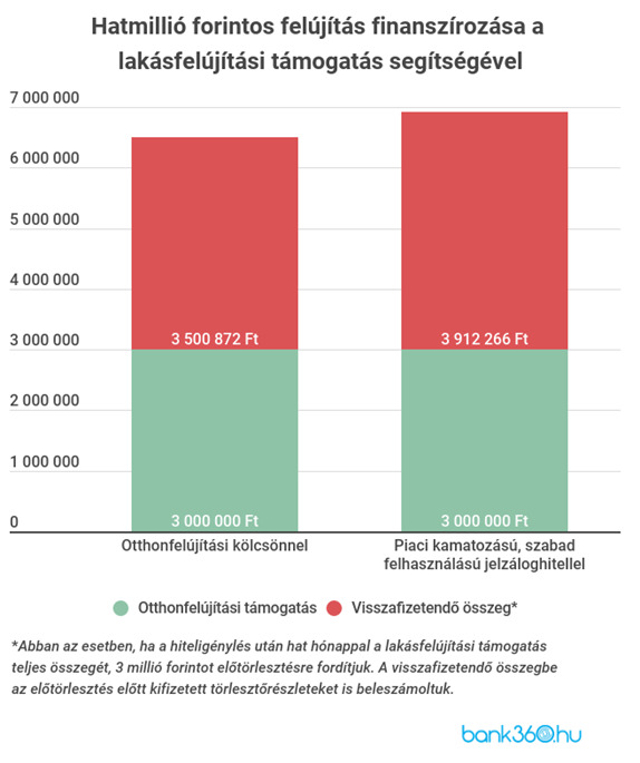

Mielőtt bárki az új hitelkonstrukcióra alapozva tervezné meg a lakásfelújítást, a Bank360.hu elemzői megfontoltságra intenek, hiszen nem ez az egyetlen lehetőség a finanszírozásra. A pénzügyi szakportál elvégzett néhány példakalkulációt, hogy egyszerűbb legyen az összehasonlítás. Számításukban egy hatmillió forintos szabad felhasználású jelzáloghitelt és az otthonfelújítási kölcsön feltételeit hasonlították össze.

A Bank360.hu kalkulátora szerint 5,27 százalékos THM-mel már igényelhető szabad felhasználású jelzáloghitel. Hatmillió forinttal és tízéves futamidővel számolva az induló törlesztőrészlet 63 544 forint. Ha a hitelfelvétel és az előtörlesztés között hat hónap telik el, akkor az előtörlesztést követően a havi törlesztőrészlet 31 ezer forint körül alakul, a futamidő hátralévő részében pedig körülbelül 3,53 millió forint visszafizetendő összeg maradna.

Ehhez képest a lakásfelújítási kölcsön esetében – szintén tízéves futamidővel számolva – 3 százalékos kamat mellett (a THM várhatóan ennél kicsivel magasabb lesz) az induló törlesztőrészlet 58 ezer forint körül alakul majd. Ugyanazt a példát követve, a hárommillió forintos előtörlesztés után a havi törlesztőrészlet 28 ezer forint körül alakul, így a hátralévő fizetendő összeg 3,15 millió forint lesz. Ez körülbelül 400 ezer forinttal kevesebb, mint a piaci kamatozású jelzáloghitel esetén.

Tovább növeli az állami konstrukció előnyét, hogy a piaci hitelnél érdemes még előtörlesztési díjjal is számolni – ez bankonként és konstrukciónként eltérő mértékű lehet –, a támogatott hitel esetében viszont ez ingyen lesz.

Bank360.hu

Mi a helyzet a szabad felhasználású személyi kölcsönökkel?

A személyi kölcsönöknél nincs lehetőség objektív összehasonlításra, mivel a leghosszabb elérhető futamidő nyolc év a Bank360.hu kalkulációi szerint. A rövidebb futamidő ugyanakkor nem biztos, hogy hátrányt jelent, hiszen hamarabb kifut a kölcsön – igaz, valamivel magasabb törlesztőrészlet mellett. Az elemzők itt is megnéztek egy ajánlatot: hatmillió forint igénylésénél nyolcéves futamidővel számolva a THM januártól 9,62 százalék, a havi törlesztőrészlet 89 087 forint. Féléves felújítási idővel számolva az előtörlesztést követően körülbelül 43 ezer forintos havi törlesztőrészletre számíthat az igénylő, a futamidő a hátralévő részében pedig 3,8-3,9 millió forintot kellene még visszafizetni.