Itt az új MNB-program: jön a minősített vállalati hitel

Új minősített hitelterméke vezet be a Magyar Nemzeti Bank. Milyen előnyöket tartogat ez a lehetőség a vállalkozások számára?

Márkus Csaba, a Deloitte Zrt.

Márkus Csaba, a Deloitte Zrt. Kutatás-fejlesztési és Állami támogatások üzletágának igazgatója elmondta: Az EU2020 stratégia megvalósítását elősegítő Nemzeti Intézkedési Terv egyik kiemelt célja, hogy 2020-ra a jelenlegi - közel egy évtizede stagnáló – 1 százalék körüli GDP-arányos hazai K+F ráfordítást 1.8 százalékra növelje, méghozzá főként a vállalkozások K+F ráfordításainak növelésére építve.

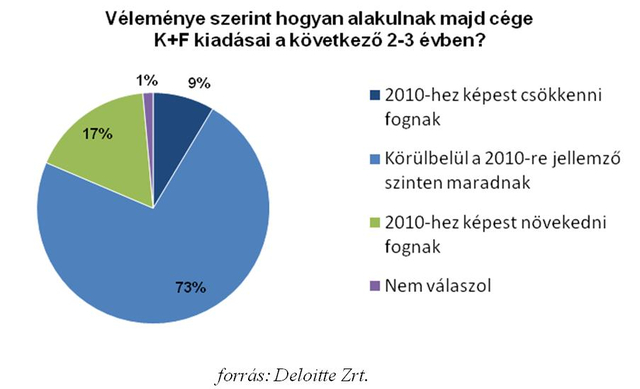

A Deloitte Magyarországon működő közepes és nagyvállalatok körében végzett felmérése ugyanakkor rávilágított arra, hogy a szabályozási környezet változatlansága mellett a K+F tevékenységet folytató vállalkozások közel háromnegyede várhatóan nem fogja növelni a K+F ráfordításait az elkövetkező években, kifejezetten a K+F ráfordításai csökkenésére pedig a válaszadók 9 százaléka számít.

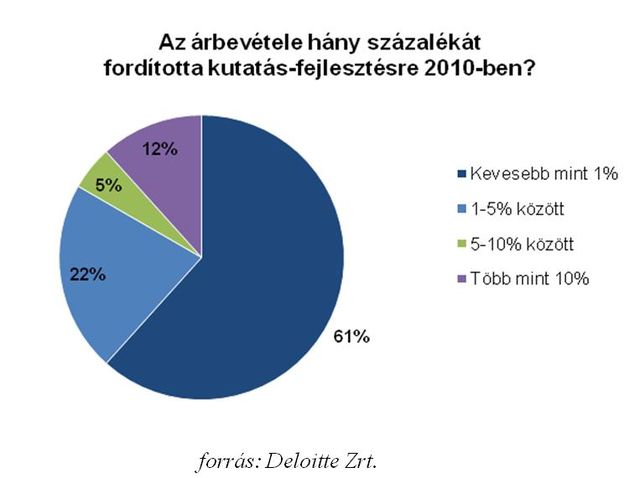

A Deloitte nemzetközi tapasztalatai szerint a vállalatok hazánk és Lengyelország esetében jellemzően átlagosan az árbevétel 0.9 százaléka alatti összeget, Szlovákia és Románia esetében jellemzően az árbevétel 0.9 – 3 százaléka közötti összeget, míg Horvátország és Csehország esetében jellemzően az árbevétel 3 százaléka feletti összeget fordítottak a kutatás-fejlesztési tevékenységükre. A regionális összehasonlításból az is kitűnik, hogy a magyar vállalkozások látszólag kevesebbet költenek K+F-re a régió más országaiban működő cégekhez képest. Ez azt is sugallja, hogy ezen vállalkozások K+F ráfordításainak „növelésében”, ösztönzésében van lehetőség a jövőre nézve. Másrészt rámutat arra is – amint azt a Jelentés más összefüggései is megerősítik -, hogy a tényleges K+F ráfordítás meghaladhatja a cégek által ismert (és bevallott) K+F ráfordítást, de ezen ráfordítások kimutatása gyakran a Jelentésben részletezett nehézségekbe ütközik.

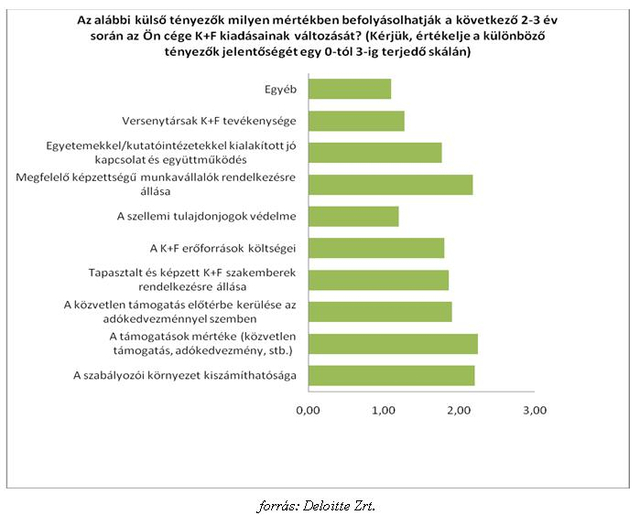

A nemzetközi tapasztalatok szerint az egyes országokban működő cégek K+F költését összességében (azaz az egyes országok közötti különbségeket figyelmen kívül hagyva) motiváló tényezők közül a K+F (közvetlen, vissza nem térítendő) támogatások a legfontosabbak, amit az adókedvezmények, a versenytársak fokozott K+F aktivitása és a megfelelő szakképzettségű munkavállalók rendelkezésre állása követ.

A Deloitte a Vállalati K+F Jelentésben megvizsgálta azt is, hogy melyek lennének azok a külső tényezők, amelyek a hazánkban működő vállalatokat K+F ráfordításaik növelésére ösztönöznék. A válaszadók ezek közé sorolták a támogatások (adókedvezmények és közvetlen támogatások) mértékét, a megfelelő képzettségű munkavállalók rendelkezésre állását, a szabályozási környezet kiszámíthatóságát, valamint a közvetlen támogatások előtérbe kerülését az adókedvezményekkel szemben – azaz a Vállalati K+F Jelentés alapjául szolgáló felmérés többnyire megerősítette a regionális (közép-kelet európai) tapasztalatokat. A legkevésbé fontos, a vállalati K+F ráfordítások növelését ösztönző, külső tényezőként a szellemi tulajdonjogok védelmét, illetve a versenytársak K+F ráfordításainak mértékét tüntették fel a válaszadó cégek.

Ismerik, de nem alkalmazzák

A Vállalati K+F Jelentés 2011 – a cégek K+F ráfordításainak várható változása és a K+F ráfordításokat befolyásoló tényezők mellett – megvizsgálta, hogy a legfontosabb ösztönzőként megjelölt állami támogatások (közvetlen – pályázati - támogatások és K+F adókedvezmények) mennyire ismertek a vállalkozások körében, illetve ezek igénybevételének milyen akadályai, korlátai vannak.

A Vállalati K+F Jelentés 2011 kimutatta, hogy átlagosan a cégek 35-40 százaléka ismeri a K+F pályázati lehetőségeket, azon belül is elsősorban az EU társfinanszírozott és a hazai K+F pályázatokat. A pályázati támogatásokat a válaszadók alig 10 százaléka vette igénybe, ennek okát a pályázatokat ismerők alapvetően abban jelölték meg, hogy cégpolitikából, illetve üzleti filozófiából adódóan nem vesznek igénybe pályázati támogatásokat. Ezen túlmenően a K+F pályázatok igénybevételét jellemzően az egyes pályázatok esetében elvárt új munkavállalók felvételének feltétele korlátozza, de gyakran jelenik meg akadályként, hogy egy K+F projekt eredményei, létszámigénye több évre előre nehezen tervezhető.

A pályázati lehetőségekhez képest az adókedvezmények ismertsége jóval nagyobb volt a megkérdezettek körében: a vállalatok 70 százaléka jelezte, hogy ismeri az adókedvezményeket, ezen belül az egyes adó- és adóalap-kedvezmények ismertségének mértéke 35-90 százalék között oszlott el. A K+F adókedvezmények igénybevételénél ennek megfelelően nem a kedvezmények ismertsége jelent akadályt, hanem (a válaszadók 34%-a szerint) az adókedvezmények igénybevételének az a kockázata, hogy a cégek nem ismerhetik előre az adóhatóság álláspontját a konkrét tevékenységek K+F jellegének megítélése kapcsán.

A cégek szerint a K+F adókedvezmények igénybevételének további akadályát jelenti a tevékenységek besorolása és minősítése körüli bizonytalanság, valamint még a nyilvántartási-, elszámolási-, időkimutatási rendszerek alkalmatlanságával kapcsolatos belső korlátok.

Habár a fentiek ismeretében a közvetlen támogatások és adókedvezmények ismertségét célszerű tovább növelni, nem szabad azt feltételezni, hogy ez önmagában változást hozhat a vállalati K+F ráfordítások növekedésében. Ehhez az ösztönző rendszernek a vállalati igényeket is erőteljesen szem előtt tartó átértékelésére és megfelelő módosítására lenne szükség.

Mindez azért is aktuális, mert egyre inkább erősödik az országok között a verseny a multinacionális cégek K+F központjainak “letelepítéséért”, számos európai és Európán kívüli ország tervezi az ösztönző - támogatási és K+F adókedvezményes - rendszer bevezetését, vagy vonzóbbá tételét.

Új minősített hitelterméke vezet be a Magyar Nemzeti Bank. Milyen előnyöket tartogat ez a lehetőség a vállalkozások számára?

Kedvező lehetőség a likviditás javítására feldolgozóipari vállalatok számára.

Összefoglaló az aktív pályázatok legfontosabb feltételeiről: kik pályázhatnak, mekkora összeget lehet igényelni, mire fordítható az elnyert támogatás.

Már párszáz milliós hitelnagyság esetén is – akár több tízmillió forinttal – többe kerülhet cégünknek, ha csupán a kamatszint alapján döntünk.

A politológus szerint az sem kizárt, hogy Orbán Viktorból egy ponton köztársasági elnököt csinálnak. Kéri Lászlóval Kacskovics Mihály Béla beszélgetett a Tiszáról, lehetséges buktatókról, Fideszről, kispártokról, lejáratásról.

A HVG tudósítója az oroszok által rakétával megsemmisített üzem mellől jelentkezett be.

A hajó bérleti díja egy hétre több mint egymillió forint.

Ókovács Szilveszter szerint az éneklés bizonytalan volt, számos hanghibát is felfedezett.